小秋阳说保险-北辰

复星联合保险公司大家肯定都有所了解吧,这可是响当当的金字招牌呀!是复星联合最近发布的一款重疾险叫有为1号,后台的很多小伙伴都对这款产品感兴趣,疯狂私信学姐让学姐测评一下。

学姐怎么可能不响应大家的要求呢!这点小要求对学姐来说简直不在话下。很多新来的小伙伴现在可能很迷惑,为啥学姐的测评名单里总是有重疾险呢?这重疾险是干嘛使的,很重要吗?

学姐想说,它当然有用了,看完这篇文章你就会了解它能给你提供哪些保障了:

《重疾险究竟保哪些疾病?不知道这些千万别乱买!》weixin.qq.275.com

《重疾险究竟保哪些疾病?不知道这些千万别乱买!》weixin.qq.275.com

一、重疾险有必要人手一份吗?为什么?

重疾险是保障重大疾病的,是定额给付的。一旦发现在保障期内出险,那么这时候保险公司会把保额直接赔偿给你,这钱随便你怎么用。

而且,年龄越大,患重疾的几率就越高,有些家庭甚至会因为某场大病而变得负债累累,这样的例子常常会萦绕在我们耳边。看到很多家庭为了能够有钱治疗,发个朋友在各种平台上面发布水滴筹钱,可还是有大部分的家庭由于钱筹不骑也放弃了治疗,想想就觉得难过。

可是重疾险却能够让贫穷的家庭起死回生,首先,在我们身染重疾期间,肯定是无法工作的,最少就需要3到5年的时间来治疗、康复,这时候是没有任何收入的,另外还得支撑着整个家庭的生活。

而重疾险就可以帮助患病的家庭解决这些烦恼,能够支出治疗病所用的费用,同时也能够有转移家庭经济危机,算得上是一个周全的好办法了!

二、“有为1号”重疾险到底靠不靠谱?适合投保吗?

看完重疾险的重要性,我们还是回归到主题来,了解一下这款“有为1号”重疾险是否让大家满意呢?

学姐废话不多说,直接上图:

产品图已看过了,接下来咱们干什么呢?接下来学姐就带领小伙伴们更加深入的了解一下,看看这个有为1号重疾险到底有没有保住复星联合的金字招牌。

有为1号的优点

1.缴费期限选择灵活

有为1号提供了趸交/5/10/15/20/30年这几个缴费选项,大家能够选择的缴费期限就有很多了,大家完全可以按照个人预算进行抉择,很替大家的钱包着想。

不过学姐还是有一个小小的建议,缴费期限越长的产品对我们越有利。这是因为一次性全额缴纳费用,占用了很多的资金 ,在这么长的时间段内,会让我们丢掉很多资金的机会成本,对于我们来说,不是一件非常划算的事情。

为了让更多的小伙伴了解缴费期限,学姐准备了下文,希望大家能够明白不同缴费方式的区别,进而选择适合自己的方式,这回大家肯定会赚到腰包鼓鼓的,快来行动吧:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

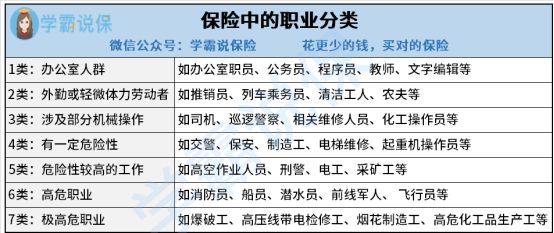

2.可投保职业人群范围广

1~6类的职业分类有为一号都可以适用,如果说你从事着高危职业,那么你也可以选择这款产品,这可是一个不容易的事情,想要大家知道的是,很多重疾险对于投保人所从事的职业有了明确的范围,要求很严格,一般来说,只让1~4类职业人群投保,

有为1号非常贴心的地方,就是可以做到为1~6类的人群进行投保。

小伙伴们要是还是不知道自己从事的是几类职业的话,那么就仔细的看看下面这张图,你就会明白了:

3.恶性肿瘤赔付比例高

有为1号对于恶性肿瘤的赔付,可以说是非常的大方了,例如在选择重疾保险、恶性肿瘤-重度额外给付保险金和二次给付保险金+重疾豁免的情况下,首次患癌可获得250%基本保额的赔付!

这样的意思就是说,如果购买了50万的保额,同时出险是在第20个保单周年日之前,即可获得50万×250%=125万的赔付,谁还会为治疗费用而绞尽脑汁啊!

在这个时候,恶性肿瘤二次赔付就十分重要了,然而二次赔这件事,学姐也发现了不少小秘密,想知道吗?跟随学姐一起去看看吧:

《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!》weixin.qq.275.com

有为1号的缺点

1.可投保年龄范围窄

有为1号这款产品只为不超过45周岁的人群提供投保机会,买重疾险时,如果超过45周岁购买就比较困难,很大概率会过不了健康告知或者出现保费倒挂的情况。

假设有朋友要配置复星联合有为1号重疾险,要趁早购买,不然年龄过了都没法投保。

三、学姐建议

综合来看,复星联合有为1号重疾险的保障内容部分设计的还是很好的,也有很高的性价比,工作时间不长并且意图配置重疾险的朋友可以考虑。这款产品也同样允许高危职业人群投保,很值得!

如果觉得有为1号重疾险不是你心中那个最完美的存在,也可以和其他的重疾险相互对照一下,接下来,学姐把自己认为还不错的十款推荐给大家,有想了解的可以过来看一看:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "工作2年了有没有必要给自己买复星的有为1号重疾险"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 瑞泰保险公司比较新华人寿的保险哪个更有用

- 下一篇: 国寿康宁保2021C款豁免占保额

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

08-10

-

08-10

-

08-10

-

08-10

-

08-10

-

08-10

-

08-10

-

08-10

-

08-10

-

08-10

最新问题

最新问题

-

04-16

-

04-16

-

04-16

-

04-16

-

04-15

-

04-15

-

04-15

-

04-14

-

04-14

-

04-14