小秋阳说保险-北辰

尊享世家终身寿险是英大人寿作为首选所推荐的增额终身寿险产品,以年度有效保额的不断复力式增长以及现金价值所持续的累积,将财富管理功能贯穿终身,所以引起赢得了众多消费者的目光。

富德生命人寿保险发展特别快,旗下的金典人生终身寿险也受到了消费者的青睐。

这两款寿险其实也被人们所称之为增额终身寿险,那它们保障内容是怎样的?不一样的是什么?选择哪款是不错的?下面学姐就来帮大家仔细的解析一番!

对于增额终身寿险这类保险还不了解的小伙伴们,可以查看这篇文章先熟悉熟悉:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

一、英大人寿尊享世家和富德生命金典人生终身寿险对比!

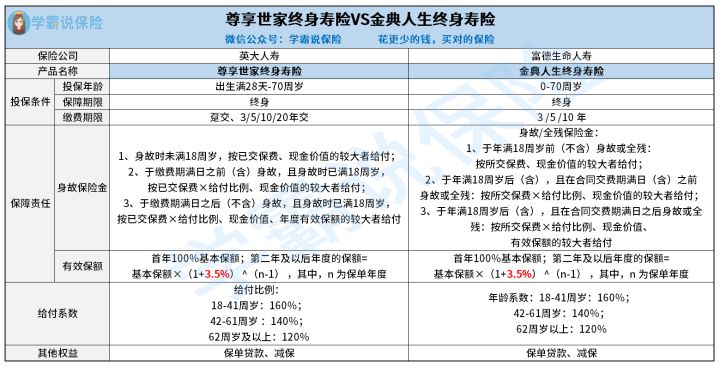

先和大家了解一下英大人寿尊享世家和富德生命金典人生终身寿险的保障对比图:

1、投保规则

尊享世家终身寿险和金典人生终身寿险的最高投保年龄范围没有差异,都要70周岁;

保障期限,很显然,两款产品都是终身寿险,因此都是保障终身;

然而缴费期限,这两款产品就有差别了,英大尊享世家终身寿险的缴费期限有趸交、3年交、5年交、10年交、20年交这5个选项,而富德生命金典人生终身寿险的缴费期限就只有3年交、5年交、10年交这3个选项。

比较之下,英大尊享世家终身寿险的缴费期限可以给人很多的选择机会,让投保人可以根据自身经济条件选择合适的缴费期限。

缴费期限选对的话,就不会给自身造成经济上面的压力或困扰,那该怎么选缴费期限呢?看了这篇文章,你就知道了:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

2、保障内容

尊享世家终身寿险的保障责任没有多难,首要就是身故保障;

金典人生终身寿险不只有身故保障之外,还拥有全残保障,保障相对更全面点。

原因是全残会让人不具有劳动能力和基本生活能力,并且还需要靠外人的帮忙、护理,就会产生各种费用,就像生活费、护理费用等,万一家庭顶梁柱全残,如此一来会给家庭造成经济上的巨大负担。

如果有了全残保障,被保人惨遭全残了,也能获得相应的赔偿金,减小家庭的经济压力。

综上所述,金典人生终身寿险的保障会相对更充分。

一般家庭经济支柱是很需要投保寿险来转移身故或全残的经济风险,这里也有一些性价比比较高的寿险,大家有需要的可以选择合适的产品投保:

《值得买的十大寿险排行!》weixin.qq.275.com

二、英大人寿尊享世家和富德生命金典人生终身寿险哪款好?

随即,学姐再来深入分析以下几个方面,看看增额终身寿险究竟选哪款更好:

1、保额递增比例

尊享世家终身寿险和金典人生终身寿险都是设置的3.5%的保额递增比例,在目前整个市面上,这个增额比例已经是十分高的水平了,年度有效保额每年按3.5%持续增加直至终身,所对应的现金价值也能不断增值。

不过,市面上早已经有增额比例比3.5%还高的增额终身寿险产品推出了,对应的收益更高,大家也不妨拿这些的产品来对比,看看究竟哪款收益更令你满意:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

2、实用权益

许多小伙伴喜欢增额终身寿险,它的收益稳定是最看中的,能通过退保的形式将当中的现金价值取出来,化解一些目前需要解决的经济方面的紧急事故。

尊享世家终身寿险和金典人生终身寿险也都能让被保人获得减保的权益,这种情况下我们就没必要非得通过退保领取现金价值,投保人有申请减少保险金额的机会,并领取减少部分对应的现金价值,这样就可以更好的保留下这份保单保障权益。

综合各方面来看,尊享世家终身寿险和金典人生终身寿险还有很多地方类似,不过根据保障责任的情况,金典人生终身寿险覆盖了身故或全残保障,这款产品的保障内容相对更完善。

另外,不同增额终身寿险产品即使增额比例没有差别,但由于保险公司提供的现金价值截然不同,因此,到最后算下来,产品的实际收益有非常大的区别。

想入手尊享世家终身寿险和金典人生终身寿险这两款产品的话,那我们也得先知道具体收益情况可以用已知条件和对应现金价值来算一算收益,看哪款更值得买。

这篇关于尊享世家终身寿险的测评文章里,就有尊享世家终身寿险的收益演算:

《英大人寿「尊享世家」值得投保吗?这些点可要注意了!》weixin.qq.275.com

想了解金典人生终身寿险的收益情况,下面产品文章里面也有收益演算,大家可以拿来参考对比:

《投保金典人生终身寿险,一定要注意这几点!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

01-31

-

01-31

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

最新问题

最新问题

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03