小秋阳说保险-北辰

学霸说保险,专注保险测评!买重疾险要考虑清楚,多对比几款产品再决定,万一买错了要退保,因此损失钱财就亏了,就好比这几款重疾险,马虎购买的话多半要后悔>> 十大【不值得买】的重疾险大盘点!weixin.qq.275.com

十大【不值得买】的重疾险大盘点!weixin.qq.275.com

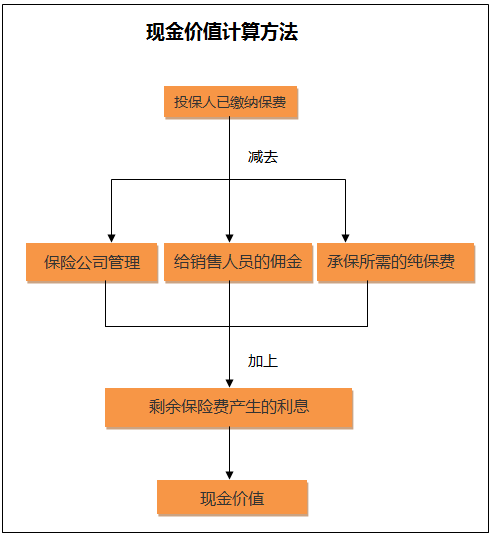

只有在犹豫期退保,才可以全额退保。过了犹豫期,就只能按照保单的现金价值退保。现金价值具体可以这样算:

有的人买保险说买就买不会多作考虑,直到某一天又觉得自己买的保险不好想退保。那么退保的时候可一定不要再糊涂了,如果你还不知道退保有哪些知识点,建议看看这一篇文章>>「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

文章里讲得很详细了,这里就选几个要点简单说一下。

退保往往会造成一定的经济损失,以下这两种情况除外:

1.犹豫期退保:保险通常会有一个犹豫期,在10-15天之间,每款产品不一样,选择这个时间段内退保的话通常是不会有损失的;

2.销售误导:如果保险合同签订时业务员有不规范的操作,保险合同的签名当初不是由本人来签的话是有机会申请拿回全部保费的。

除了这两种情况,难免会造成经济损失,能做的是尽量把损失降到最低,比如可以选择减额交清:

即不要求退钱,而是把当前的现金价值作为抵交保费,能保多少是多少,以后不再缴费,保障依旧有效,但保额会减少。

其实这样和退保险相比较,是更划算一点的,不过也不一定每款产品都适合用这种方法,可不可以这样处理最后还是要看保险公司。

另外,退保时也不可轻视这几种情况:

1.退保时间:最好在新保险已经买好并且过了等待期再退之前的保险,不要让保障中断。

2.健康状况:要是身体已经有某些健康问题了,要通过新保险的健康告知也有一定难度,这样的话退保的风险也蛮大的。

3.缴费卡余额:若是想好了自己要退保的话,应该检查用来交保费的银行卡,里面不要再存钱并且剩余的钱全部拿出来,这样的话,可以避免出现退保后还被扣款的情况,节省了再去和保险公司协商的时间。

退保的注意事项可不知这些,这里我就不一一罗列了,想知道更多细节的朋友可以收藏这一篇文章>>保险退保时要留意哪些细节?weixin.qq.275.com

以上就是我对 "如何全额退保"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

郑佳伟现在退保会有损失的,只能领取保单对应年度末的现金价值。

郑佳伟现在退保会有损失的,只能领取保单对应年度末的现金价值。 -

😚林家宝😚您好,为保证您的信息安全,建议您拨打我公司全国统一客服热线95522详细咨询退保金额,非常感谢您的配合!

😚林家宝😚您好,为保证您的信息安全,建议您拨打我公司全国统一客服热线95522详细咨询退保金额,非常感谢您的配合! -

辛欣你好! 说句实话,按照你家的这个情况,这份保险的意义不是最大。 买保险也没有了解清楚就买了吧,保险的核心作用是保障,这个功能是保险独有的,至于投资理财功能不是只有保险有,各大金融机构都有。 所以,买保险还是优先考虑保障型的保险,对于孩子来说,由于天性好动,且对任何事务都比较好奇,又不知危险的存在,发生意外的概率会高于成年人;现在重大疾病的发病年龄越来越低,通过新闻可以看到很多家庭因为孩子得了重大疾病而倾家荡产的,普通家庭根本无法承受这样的高昂医疗费用。结合这两点,意外险和重疾险是孩子最需要的,保障型的保险都有杠杆作用,可以以小博大,以防万一。 如果还在犹豫期内,那建议可以退保,换成保障型的保险。 希望能帮到你!

辛欣你好! 说句实话,按照你家的这个情况,这份保险的意义不是最大。 买保险也没有了解清楚就买了吧,保险的核心作用是保障,这个功能是保险独有的,至于投资理财功能不是只有保险有,各大金融机构都有。 所以,买保险还是优先考虑保障型的保险,对于孩子来说,由于天性好动,且对任何事务都比较好奇,又不知危险的存在,发生意外的概率会高于成年人;现在重大疾病的发病年龄越来越低,通过新闻可以看到很多家庭因为孩子得了重大疾病而倾家荡产的,普通家庭根本无法承受这样的高昂医疗费用。结合这两点,意外险和重疾险是孩子最需要的,保障型的保险都有杠杆作用,可以以小博大,以防万一。 如果还在犹豫期内,那建议可以退保,换成保障型的保险。 希望能帮到你! -

李毅1、目前规定社保是不可以退的,可以随人的工作地转换而迁移合并的,并不影响你的累计缴费年限。 2、如果你将来达到法定退休年龄,还未缴足社保规定的最低缴费年限15年,又不想补足年限的,则可以申请一次性领取个人缴费帐户的全部和利息。单位缴费的部分你不能领取,进入当地的统筹基金。 如果是办理社保迁移,则可以迁移个人缴纳帐户的全部金额和利息,以及单位缴纳部分的12%迁入新参保地社保局。

李毅1、目前规定社保是不可以退的,可以随人的工作地转换而迁移合并的,并不影响你的累计缴费年限。 2、如果你将来达到法定退休年龄,还未缴足社保规定的最低缴费年限15年,又不想补足年限的,则可以申请一次性领取个人缴费帐户的全部和利息。单位缴费的部分你不能领取,进入当地的统筹基金。 如果是办理社保迁移,则可以迁移个人缴纳帐户的全部金额和利息,以及单位缴纳部分的12%迁入新参保地社保局。 -

黄润平保险公司的产品有一个犹豫期,是从保单承保,客户签收之后的10日内,都可以100%全额退还保费的。 您的这个保单还没有承保出单,所以更加没有问题了。只要告知业务员,要求退保即可。全额退还。

黄润平保险公司的产品有一个犹豫期,是从保单承保,客户签收之后的10日内,都可以100%全额退还保费的。 您的这个保单还没有承保出单,所以更加没有问题了。只要告知业务员,要求退保即可。全额退还。 -

剑胆琴心退保,可分为犹豫期退保和正常退保。如在犹豫期内退保,通常会扣除10元工本费后,全额退保,但部分产品会标明不扣除任何费用。犹豫期后再退保,属于正常退保,扣费标准按现金价值表计算,一般退保约扣20%-30%,也可能达50%-80%,损失较大。

剑胆琴心退保,可分为犹豫期退保和正常退保。如在犹豫期内退保,通常会扣除10元工本费后,全额退保,但部分产品会标明不扣除任何费用。犹豫期后再退保,属于正常退保,扣费标准按现金价值表计算,一般退保约扣20%-30%,也可能达50%-80%,损失较大。 -

🌳曲淑丽🌳可以把本金领回来,同时还可以领取当时的分红金额

🌳曲淑丽🌳可以把本金领回来,同时还可以领取当时的分红金额 -

。。。。。。退保你应该去保险公司啊,怎么在银行退?如果是保险公司退保是要给凭证,并要您签字留电话的。

。。。。。。退保你应该去保险公司啊,怎么在银行退?如果是保险公司退保是要给凭证,并要您签字留电话的。 -

刘俊您好! 只有在10天的犹豫期内退保才可以退还全部保费,中途退保的话只能拿到保单的现金价值,在保险合同的前几页有关于现金价值的记载,这时,您看到第N年对应什么金额,上面就是你应该领取多少钱。中途退保一般都是需要承担一定的损失的。 希望对您有帮助!

刘俊您好! 只有在10天的犹豫期内退保才可以退还全部保费,中途退保的话只能拿到保单的现金价值,在保险合同的前几页有关于现金价值的记载,这时,您看到第N年对应什么金额,上面就是你应该领取多少钱。中途退保一般都是需要承担一定的损失的。 希望对您有帮助! -

钟泽(JOES HOME)诺贝达我的保险是在2012年10月12日上的中国太平洋人寿保险公司的产品,名字是“金享人生终身寿险(分红型)”。 先开始上保险的时候业务员说买份保险给自己一个保障,我问都包括什么,他说保各种意外而且保大病保死亡,假如没病的话交的保费还有利息,比存银行还合适,说到60岁的话可以连本带利一起拿回,我问假如要是我45-60之间缺钱怎么办,他说随时可以取出来,只是利息比到期时候稍微少点,他说假如存保费是6万,60岁取的话大约15万,45岁大约10万多,我问什么时候都可以取的吗,他说没问题。签合同时,厚厚的一本,他只是讲了先开始说的有病保病,没病转养老,关于转养老的算法和规则却一无告知,我身为普通消费者,没有给自己买过保险,哪知道业务员和合同说的是两回事,在保单回访之前,他把保单上就是保病的内容,其他的含糊其词给我说了说,然后特别叮嘱,回访人员问的时候你都要说知道了,我当时都是按照业务员的话去办了。至于保单中很多关于转养老和分红,以及可保意外的范围都没有完全知晓,就这样仓促的签了单。 直到2014年,也就是保单签订后一年零五个月的时候,偶然上网看到关于保险对于消费者条款与承诺不属实的报道,我这才留心下自己的保单,结果调查结果大吃一惊,我的保单现在的状况是保大病《与原承诺相符》,保大意外《与原承诺有出入》(残废,肢体缺失,不能自理,不包括猫抓狗咬,磕磕碰碰的小意外),分红《与原承诺完全不符》(每年的钱只能在自己的保单账户上,非死非残不能按正常渠道取出,假如非要取出的话只返还现金价值,现金价值到60岁的话还不够先开始缴纳的保费,仅有五万多,最重要一点,我在活着的时候或者残废之前别想按正常渠道拿到钱,因为这是终身寿险,死了残了还生效) 电话打到中国保监会12378,他们说会给我一个答复,两天之后太平洋客服来电话了,他说"尊敬的客户您好,我们核实之后发现您说的情况完全不存在,因为业务员完全没说过您说的承诺,假如您有争议,可以拿出录音证据,没有的话只有继续持有保单或者退保两种选择。"我当时肺都快气炸了,哪家的保险公司在上保险的时候还录音的吗? 我觉得身为一个消费者,我实在没有办法拿保险公司怎么样,我只是想拿回我自己交了两年的保费,真的没有其他的办法了,所以我希望贵网可以帮到的我的忙,不胜感激! 网页链接

钟泽(JOES HOME)诺贝达我的保险是在2012年10月12日上的中国太平洋人寿保险公司的产品,名字是“金享人生终身寿险(分红型)”。 先开始上保险的时候业务员说买份保险给自己一个保障,我问都包括什么,他说保各种意外而且保大病保死亡,假如没病的话交的保费还有利息,比存银行还合适,说到60岁的话可以连本带利一起拿回,我问假如要是我45-60之间缺钱怎么办,他说随时可以取出来,只是利息比到期时候稍微少点,他说假如存保费是6万,60岁取的话大约15万,45岁大约10万多,我问什么时候都可以取的吗,他说没问题。签合同时,厚厚的一本,他只是讲了先开始说的有病保病,没病转养老,关于转养老的算法和规则却一无告知,我身为普通消费者,没有给自己买过保险,哪知道业务员和合同说的是两回事,在保单回访之前,他把保单上就是保病的内容,其他的含糊其词给我说了说,然后特别叮嘱,回访人员问的时候你都要说知道了,我当时都是按照业务员的话去办了。至于保单中很多关于转养老和分红,以及可保意外的范围都没有完全知晓,就这样仓促的签了单。 直到2014年,也就是保单签订后一年零五个月的时候,偶然上网看到关于保险对于消费者条款与承诺不属实的报道,我这才留心下自己的保单,结果调查结果大吃一惊,我的保单现在的状况是保大病《与原承诺相符》,保大意外《与原承诺有出入》(残废,肢体缺失,不能自理,不包括猫抓狗咬,磕磕碰碰的小意外),分红《与原承诺完全不符》(每年的钱只能在自己的保单账户上,非死非残不能按正常渠道取出,假如非要取出的话只返还现金价值,现金价值到60岁的话还不够先开始缴纳的保费,仅有五万多,最重要一点,我在活着的时候或者残废之前别想按正常渠道拿到钱,因为这是终身寿险,死了残了还生效) 电话打到中国保监会12378,他们说会给我一个答复,两天之后太平洋客服来电话了,他说"尊敬的客户您好,我们核实之后发现您说的情况完全不存在,因为业务员完全没说过您说的承诺,假如您有争议,可以拿出录音证据,没有的话只有继续持有保单或者退保两种选择。"我当时肺都快气炸了,哪家的保险公司在上保险的时候还录音的吗? 我觉得身为一个消费者,我实在没有办法拿保险公司怎么样,我只是想拿回我自己交了两年的保费,真的没有其他的办法了,所以我希望贵网可以帮到的我的忙,不胜感激! 网页链接

- 上一篇: 招商银行弄的那个保险不想用了可以退吗

- 下一篇: 保险,是保重大疾病了,交满十年可以全额退吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-09

-

12-09

-

12-09

-

12-08

-

12-08

-

12-07

-

12-05

-

12-05