小秋阳说保险-北辰

如今,“德尔塔”没有完全结束,但是“达姆达”又席卷而来,且具有更高的传染性,也可以会出现严重的疾病,对于疫情,也许未来我们还会有很长的路要走。

而如今最好的办法,就是配置一份重疾险,它确实可以转移疾病风险,当疾病真正来临的时候,确实可以降低财务损失的呀。

但是49岁的人年龄比较大,身体机能越来越不行了,也容易发生糖尿病、高血压等疾病,对买重疾险产生一定的影响。

那49岁的人需不需要买重疾险呢?这个年龄买重疾险难不难?又有哪些值得买的重疾险?今天,学姐就是来给揭晓答案的~

在正式讲解之前,先来了解下49岁的人可以购买的保险有哪些:

《49岁的你适合买哪款保险?》weixin.qq.275.com

《49岁的你适合买哪款保险?》weixin.qq.275.com

一、49岁还需要买重疾险吗?难买吗?

49岁的年龄确实显得比较尴尬,退休的年龄没有达到,有一定的概率需要承担一定的家庭责任,如果在这个阶段不幸罹患重疾的话,真的会给家庭带来影响,不仅治疗费用需要钱,家里人照顾你的同时选择请假甚至辞职,一定的误工费也会在这个期间产生。

而且增长的不只是年龄,患上重疾的概率也会越高,且在40岁后重疾患上的概率将会变高,60岁后重疾的发病率不断的上升。

因此,49岁的人还是很有必要买重疾险的,不过49岁也算是不是小的年龄了,对于买重疾险也是有一定的条件限制的。

1. 保额有限制

购置重疾险等同于购买了保障,理赔时赔的钱有多少取决于买多少保额。

49岁的人买重疾险保额会有局限性,例如一些重疾险限制可买的保额为30万以内,部分重疾险甚至只能买10万以内的保额。

为了治疗重疾,发生的费用会有十几万或是几十万,甚至出现上百万级别的医疗费,然而10万 30万的保额很显然是不够用的。

2. 保费比较贵

重疾险缴纳的保费随年纪的提升而上涨,代表的意思是,如果年龄越大,那么重疾险要交纳的保费就越贵了。

然后,49岁这样年纪不能算年轻,购买重疾险在保费方面要花的钱还是挺贵的。保额是一样的,49岁的人需要花费的保费会比年轻人多很多,有的还会多一倍。

并且49岁的人购买重疾险后出现保费倒挂的几率比较高,说白了就是总保费高于保额的现象,整体上讲不是很好的选择。

3. 健康告知比较严格

投保重疾险的重要门槛就是健康告知,是否有资格买该款重疾险,它就是前提条件。

而49岁的人,年纪比较大,身体状况比较差,不管多少肯定会出现一些身体异常的情况,而重疾险的健康告知又比较严格,能通过的概率会比年轻人小很多。

但是如果买重疾险的时候,没有做好健康告知,理赔是有很大可能被影响的,在这里,学姐给大家准备了一些健康告知的小技巧:

《投保时,健康告知有什么小技巧?》weixin.qq.275.com

总之,49岁的人还是有必要买重疾险的,但是买重疾险会有一定的限制,比如保额不能买得过于高,因为保费就贵,并且设置的健康告知要求非常严格,如果有购买重疾险的打算可以把自身情况和预算衡量一下再购买。

二、有哪些值得49岁购买的重疾险?

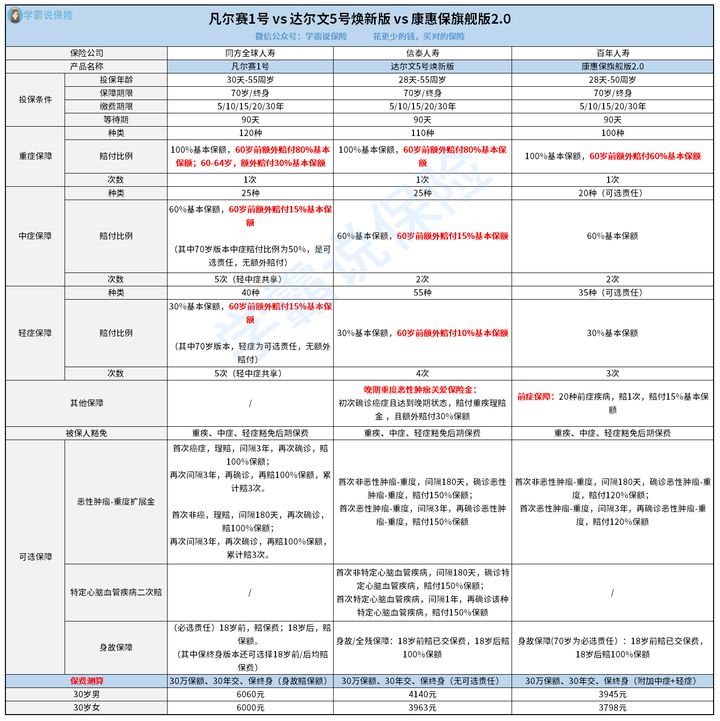

假如预算多,而且经济条件比较好,可以选择一份重疾险,绝大多数的重疾险保障内容很全面,性价比方面都不错,比如凡尔赛1号、达尔文5号、康惠保旗舰版2.0这三款重疾险。

1. 凡尔赛1号

特点:重疾额外赔力度大、中轻症赔付比例高、癌症3次赔

凡尔赛1号的重疾赔付全部基本保额,而且确诊重疾的时间在60岁之前,能额外赔付的基本保障是80%,若60-64岁的时候首次确诊重疾,可以额外获得30%的基本保额赔付,重疾额外赔付力度很大。

而且凡尔赛1号的中轻症赔付比例很高,保终身版本中症可以理赔60%基本保额,轻症能够赔偿30%基本保额,倘若60岁以内第一次诊断出中症或轻症,均能得到额外赔付15%基本保额,更重要的是中症和轻症是共享赔付次数的,是十分灵活的。

并且,凡尔赛1号还设置了可以选择附加癌症3次赔,无论首次确诊的重疾种类是什么,只要满足相对应的间隔期,都可以得到额外再赔2次的机会,每次按基本保额赔付100%。

除此之外,该款凡尔赛1号的健康告知很为女性和儿童考虑,增值服务也超多:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com

2. 达尔文5号焕新版

特点:重疾额外赔付比例高、中轻症赔付比例高、晚期重度恶性肿瘤关爱金、特定重疾二次赔

达尔文5号焕新版的重疾是赔付100%基本保额,而且60岁之前初次检查出重疾,能额外赔付的基本保障是80%,我们能了解到,这一款达尔文5号焕新版的重疾额外赔付比例很棒。

不仅如此,此款达尔文5号焕新版的中轻症赔付比例非常好,中症60岁之前最多理赔75%基本保额,轻症60岁之内最高偿付40%基本保额。

此外,这款达尔文5号焕新版还覆盖晚期重度恶性肿瘤关爱金,可以额外提供百分之三十基本保额的赔付,还可以自由选择是否继续附加恶性肿瘤-重度二次和特定心脑血管二次赔,可以给予150%基本保额的赔付。

然而达尔文5号焕新版也存在短处,购买之前必须要明白:

《达尔文5号焕新版值不值得买?看完这三点你就知道了》weixin.qq.275.com

3. 康惠保旗舰版2.0

特点:重疾保障力度大、中轻症灵活性强、独特的前症保障、恶性肿瘤-重度二次赔

康惠保旗舰版2.0设定的重疾赔付比例是100%,而且60岁之前初次检查出重疾,可获得60%基本保额的额外赔偿,最终能得到的赔偿最高能达到160%基本保额,重疾享有的赔付力度也是不错的,

而且康惠保旗舰版2.0的中症和轻症分别赔付60%基本保额、30%基本保额,且中症和轻症为可选责任,能够根据自身的实际情况选择适合自己的保障内容,灵活性跟高。

除此之外,康惠保旗舰版2.0的保障内容还覆盖了20种前症疾病,可获赔15%基本保额。对于前症这一重大疾病的预兆,最好的措施就是早发现早治疗,能够有效降低发展为重疾的可能。

除此之外,康惠保旗舰版2.0还可以选择附加恶性肿瘤-重度二次赔,无论首次确诊是恶性肿瘤-重度,还是非恶性肿瘤-重度,只要是过了赔付间隔期,都可以获得120%基本保额的赔付。

不过康惠保旗舰版2.0这些方面有些问题,要等待改变:

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》weixin.qq.275.com

总之,这三款重疾险都有自身的优越性,49岁的人完全可以根据自身的实际情况和预算来选择合适的重疾险。

以上就是我对 "四十九岁该怎么配置重疾险"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 少儿意外险排名

- 下一篇: 泰康保险公司保险保障坑不坑

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

09-02

-

09-02

-

09-03

-

09-04

-

09-04

-

09-04

-

09-06

-

09-08

-

09-08

-

09-09

最新问题

最新问题

-

01-17

-

01-17

-

01-17

-

01-17

-

01-13

-

01-13

-

01-13

-

01-13

-

01-13

-

01-12