小秋阳说保险-北辰

河南前几天遇上了洪灾,导致河南保险业也十分忙碌,目前共计有36万起报案,粗略估计理赔金额达到92亿元左右。

专家推测,这次的最终理赔金额很大程度上会超过100亿。

关于保险这个话题,最近经常听到星守护2021这款产品,名气很大,传闻它的性价比超高。

学姐的好奇心已经急不可耐了,所以带来了本期测评,通过测评告诉大家星守护2021是否有购买的价值。

在开始之前,学姐认为不熟悉保险的小伙伴,可以学习一下学姐为大家准备的这篇文章,了解里面的相关知识点:

《【保险】哪个好,怎么买划算,手把手教你避坑》weixin.qq.275.com

《【保险】哪个好,怎么买划算,手把手教你避坑》weixin.qq.275.com

一、星守护2021有哪些保障内容?

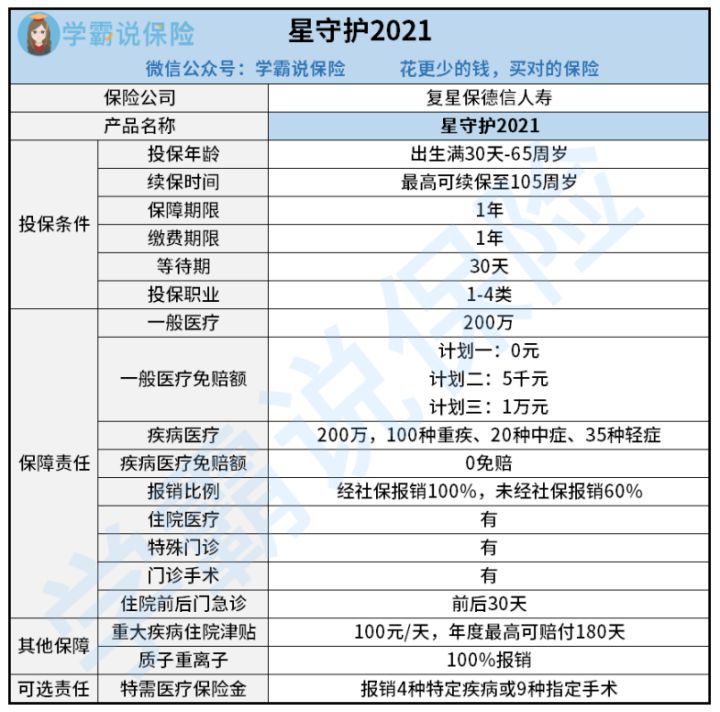

闲话少说,先来瞧一瞧星守护2021的基础形态图吧:

如图所示,星守护2021作为一款百万医疗险,承保出生满30天-65岁人群,最高可续保至105岁。

一般医疗跟疾病医疗保障都属于星守护2021提供的保障,涵盖了住院医疗、特殊门诊、门诊手术跟住院前后门急诊等保障内容。

另外,重疾住院津贴与质子重离子医疗保障也在星守护2021提供的保障范围内,也提供可选特需医疗保险金。

还是要说,星守护2021在保障方面的内容真的是很丰富的,下文是学姐对新首富2021的详尽测评。

有其他事情的朋友,想看测评结果的话请点击这里:

《星守护2021保障全,却有一点让人惋惜…》weixin.qq.275.com

二、星守护2021值得买吗?

细细一看,星守护2021好的特点和不好的特点还是挺明显的。

>>星守护2021的优点

1、等待期短

等待期越短对被保人而言肯定是越划算的,能让被保人更早享受到产品的保障。

星守护2021的等待期只有30天,为市面上最优水平了。有些产品等待期是60、90天,与它们相比,星守护2021显得更有性价比。

很多人不清楚等待期内出险有什么后果,有喜欢的就了解一下请看这里:

《等待期内出险怎么办?不懂可是要吃大亏的!》weixin.qq.275.com

2、可选择免赔额

市场上也有很多种百万医疗险,针对一般医疗都设置了免赔额,基本都为1万元,被保人并无法选择免赔额。

然而星守护2021就不是这样子的,提供三种免赔额,对应三个保障计划可供消费者选择。

计划一、计划二、计划三的免赔额分别是0、5000、10000元,消费者的选择是可以根据自身情况进行的,灵活度非常的高。

免赔额的用处究竟有哪些呢,很多人可能都不太知道,那看完这篇文章一定就懂了:

《免赔额是什么?免赔额是不是越少越好?》weixin.qq.275.com

>>星守护2021的缺点

1、不保证续保

不过续保对于短期医疗险而言真的是很大的难题。现在,市面上不管是有能保证续保6年的还是能续保20年的优质百万医疗险产品都是有很多的,但星守护2021却不保证续保。

我们可以理解为,若是被保人的保险期已经到了,因为身体情况不佳,所以不允许投保。

当续保的时期到了,星守护2021停售的情况就已经出现了,那肯定就要重新花时间去寻找替代的保险,在这个时候保障的空档期就很容易看出来。

如果对医疗险感兴趣的话,买保证续保的产品更令人放心一些。

以这款平安e生保长期医疗险为例,不但可以保证续保20年,保障内容还很宽广。

假设想进一步了解这款平安e生保长期医疗险的话,相关信息不妨在这里来查询:

《保证续保20年!平安e生保长期医疗险竟有这些亮点!》weixin.qq.275.com

比较之下,星守护2021不能给大家保证续保,这样一来劣势就被无限放大了。

2、投保职业范围窄

只有1-4类人群允许投保星守护2021,不接受高风险职业从业人员投保。

我们可以理解为,像警察、消防员、矿工,他们的职业都特别的危险,想投保星守护2021基本是不可能了。

{如今复星保德信星守护2021保什么疾病有谁分析一下-36}所承保的职业主要为1-6类,有利于从事高危职业的人群。

比较之下,星守护2021能够承保的职业还是有些少,对于高危职业而言不太友善。

总结:星守护2021既有优点,但是也有缺点,想要投保这款产品的朋友,应该先考虑清楚。倘若星守护2021在你心中没有达到标准,要不要的决定,可以在看完其他产品后做出。

很凑巧的是我手上有一份百万医疗险榜单,上面列的都是比较优秀的产品,如果小伙伴们对百万医疗险感兴趣的话,一定要了解一下:

《十大百万医疗险排名新鲜出炉!》weixin.qq.275.com

本期测评就到这里,朋友们下期再见!

以上就是我对 "复星保德信星守护2021保险优缺点"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

09-06

-

09-08

-

09-08

-

09-08

-

09-09

-

09-09

-

09-09

-

09-09

-

09-09

-

09-09

最新问题

最新问题

-

03-05

-

03-02

-

03-02

-

02-14

-

02-14

-

02-14

-

02-14

-

02-13

-

02-13

-

02-12