小秋阳说保险-北辰

朋友们,可不要觉得风险不会在生活中产生,跟我们丝毫不相干。

夏天吹个空调都能住进ICU,你觉得惊讶吗,治疗花掉你全部资金,还保不住性命?

最近“男子吹空调吹进ICU”的新闻,让很多一到夏天,空调就是命的人慌了一批。

看了这个之后就很有多朋友开始慌张了,学姐私信里都是大家想要知道的问题:哪些保险能够抵御此类风险?

必须要知道的是,买保险的目的就是用更小的投入换更高的回报,有效对抗疾病的本钱就是被保人购买了保险,能够对抗疾病的勇气和信心就来自于本钱。

举一个近期上线的阳光保关爱版终身重疾险当例子,和大家一起来说说关于重疾险的猫腻!

废话少说,学姐先行奉上一份指南: 《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》weixin.qq.275.com

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》weixin.qq.275.com

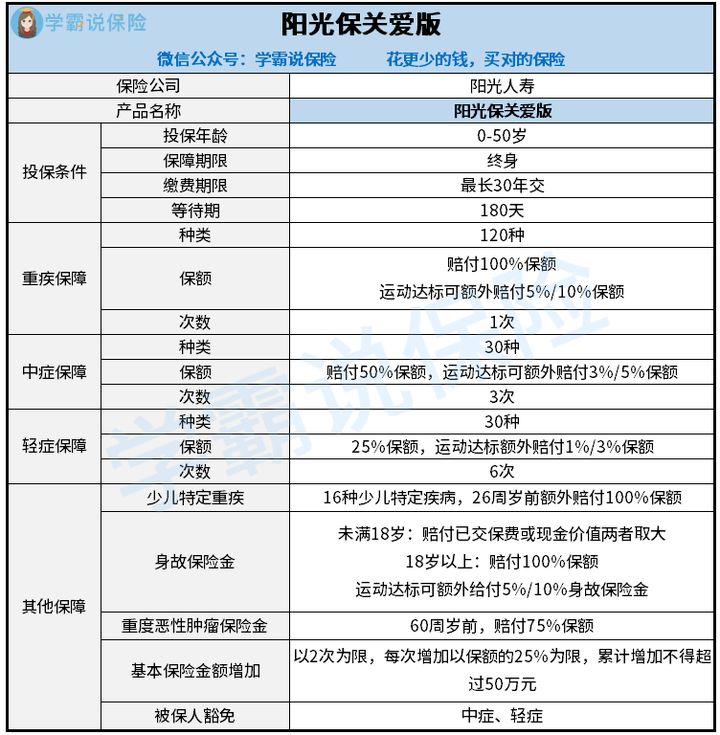

一、阳光保关爱版的保障内容解析!

来,学姐熬夜整理出这份关于阳光保关爱版的保障精华图:

关于阳光保关爱版的详细测评,测评结果如下:

关于阳光保关爱版的详细测评,测评结果如下:

1、重疾保障实在让人失望

阳光保关爱版的重疾保障的构成部分分别是基本重疾保险金和运动达标额外给付保险金,还挺值得称赞的!

纵使,感觉上很不错,只是纵然运动达标之后,额外赔付的上限在基本保额的十分之一,想要拿到这些额外的赔付不是容易的事情,要有一定的条件!

在保险合同什么时候生效开始往后的两个保单年度内,每个月的运动天数是20天,保证每天的运动步数高于10000步,还得累计15个月(额外赔付10%基本保额的标准)。

看完学姐都不知道该说什么好,赔得少不说,还有一大堆条件。市面上有些重疾可额外赔付80%、100%,与此类产品而言,阳光保关爱版相差甚远!

倘若目标是更加实惠的重疾的朋友,这款重疾险是不错的选择:《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com

2、中症赔付比例低得可怜

阳光保关爱版里面的中症赔付次数以及可赔保额分别为3次和保额的50%,重疾和中症也含运动达标额外赔付保额都是3%/5%。

要知道,现在市面上有哪些好的产品中症赔付比例高达60%,且可额外赔付15%,也就是说最高可赔付75%。

在决定要投保前要先看看同等投保额赔付是否有差哟.阳光保关爱版能最高能赔我们27.5万元,而投保同类型产品最高赔付37.5万元。多重比较后,阳光保关爱版的赔付得不到投保人认同!

当然,贴心的学姐也帮大家整理了这份值得买的重疾险榜单,需要中症高的比例赔付保障的人群,阅读此处,必有获益:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

3、轻症保障差

重疾新规颁布后,大家有新的认知,银保监限定重疾险部分轻症的赔付比例要在30%以下。

于是,行业里诸多重疾险对于轻症赔付比例的占比是30%浮动。

很诧异的是阳光保关爱版的轻症赔付比例竟然只有25%,连30%都没有。

学姐都觉得无言以对,一点也不贴心,要是买的是50万保额的保险,那可就是2.5万的差距,好印象留给顾客有坏处吗?

你以为学姐就发现这些?那可能是你小看阳光保关爱版,要明白这款产品基础保障性价比不高那还不算什么,还有这些很严重的问题,快来一探究竟!

二、阳光保关爱版值得入手吗?

有关阳光保关爱版的这些漏洞学姐感到很不满意!下面就来认识一下吧。

1、等待期限长

现在市面上表现比较不错的重疾险等待90天等待期就结束了,阳光保关爱版等待期合计共有180天,要比它们多等待90天的时间!

却不知道,理赔发生在等待期期间的话,保险公司可不会给被保人理赔。

因此,大家购买重疾险一定要选择等待期短的产品,保障来的越快不是越合算吗?

只是,不能说等待期内发生的所有理赔事件都不能赔,推荐去阅读一下这篇文章:《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》weixin.qq.275.com

2、投保年龄范围小

想要投保阳光保关爱版的话年龄必须不大于50岁,这范围也太不行了!

关键是,优秀的重疾险产品在投保年龄这方面一直支持到65周岁,然而年龄在50—65周岁不在阳光保关爱版的投保范围内,于心何忍!

三、学姐总结

概括一下,阳光保关爱版,它作为终身重疾险,虽说基础保障全面,但其对应的保障力度差;一款险种保障全面但是保障力差,就算是有获取额外保额的提点,就赔付比例来讲还是感觉不太好,然而封顶也只能拿到10%保额的额外赔付,这也拿得出手?

所以,我们在购买重疾险时一定要清晰知道保险保额和额外赔付率,实用才是最重要的!

以上就是我对 "阳光人寿阳光保关爱版重疾险异地投保"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 中国人寿保险公司理赔麻烦不

- 下一篇: 信泰人寿完美人生守护2021重疾险的条款介绍

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-30

-

06-30

-

06-30

-

06-30

-

06-30

-

06-30

-

06-30

-

06-30

-

06-30

-

06-30

最新问题

最新问题

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27