小秋阳说保险-北辰

太平保险出的这款医安心医疗保险跟大家见面了,据说没有免赔额,理赔宽松得很,很多小伙伴都表示满意。在后台学姐也收到了很多来自小伙伴对于这款医疗险的问题,大家需要的测评学姐这就操作。

在正题学习之前,提前分析太平医安心医疗险与热门医疗险的对比以便了解它的内幕:

《太平医安心医疗险与国内热门百万医疗险对比表》weixin.qq.275.com

《太平医安心医疗险与国内热门百万医疗险对比表》weixin.qq.275.com

一、太平医安心医疗险保障如何

废话少说,我们先对太平医安心医疗险都有些什么保障内容进行了解一下吧:

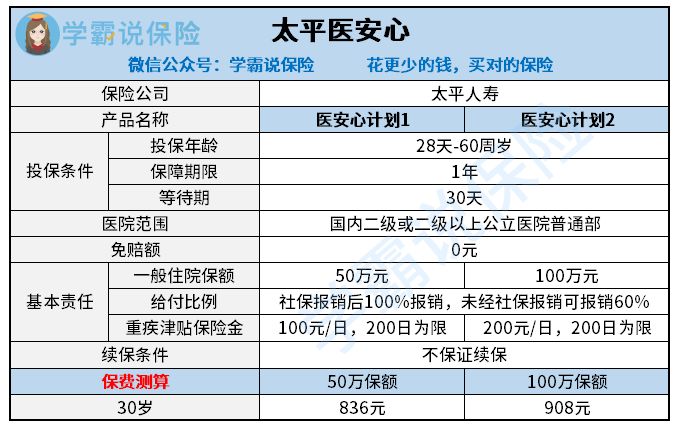

太平医安心医疗险

讲道理在学姐看来太平医安心医疗险这样的保障很不好,保障内容真的有点单一,对于它的价格来说,也不算太低。

太平医安心医疗险勉强能说是优点的就只有它的一般医疗是零免赔额的,相比于别的医疗险在经过社保报销之后还需要扣除一万元的免赔额来说,它没有免赔额这一点还是很优秀的。

很不恰的就是这点好处,刚好被它的那些缺点给掩盖了,事实还是因为保障责任太微薄了。接下来学姐就给大家仔细讲解一下为啥它的保障很单薄。

1.太平医安心医疗险只有基础医疗责任

太平医安心医疗险保障了这些费用:保障医生诊疗费、治疗费、手术费、药品费、检查化验费、住院杂项费等等,这些保障大多情况下的医疗险都是包含在里面的。

但是的话,像那些比较特殊的门诊,举个例子如住院前后的门急诊费用,太平医安心医疗险没有包含在其中。可能有的朋友对这没有啥概念,倘若有人生病住院了,不会不检查下就进行住院吧?正常情况下都要门诊检查,同时吃药等等医疗一段时间之后才能确定需不需要入院治疗。同对于时住院后的门急诊,费用也是这样子,出院了之后,身体调理一段时间,是需要再次进医院进行复诊的,这些往往也需要一大笔费用。

但是太平医安心医疗险的内容中没有涵盖这些部分,所以花费的钱并不在报销范围之内。对于很多人来说,门急诊的治疗费用还算可以。目前抗排异治疗,是花费开销中最大的一部分,如果移植后的状态比较好,后期一个月只需几千块钱的医药费来巩固一下,那要是出现了较大的排异状况的话,花费高达上万数十万百万都是习以为常的。因此,这类特殊门诊不在保障范围中对消费者来讲并不是很体贴。

2.太平医安心医疗险的重疾保障一般

很显然图片中能看出来,我们能只能从太平医安心的重疾医疗中获得重疾津贴的补助,然而作为当今市场的医疗险产品,有重疾津贴的产品并不稀少。

相反重疾医疗保障却没有配备,一般医疗险都会有。除去一般医疗责任,其他的医疗保险也是非常多的,约定合同里面恰好有患者所得的疾病,首先可以发挥一般医疗责任的报销额度,还可以使用约定重疾的报销额度,通常与一般医疗的基本保额一样,投保人可以获得一般医疗和预定重疾的各自200万保额的双重保险,其实这样有了一定的保障,可以确保发现重疾的时候不用承受很大的医疗压力。

3.太平医安心医疗险不保证续保

学姐认为太平医安心最大的缺点就是不提供续保保证。

可能很多小伙伴都不是很清楚保证续保能够给到大家什么。买医疗险在之前就要带上健康告知,假如得了健康告知中写明的疾病,投保医疗险是不会成功的。不保证续保也就意味着我们今年过了这个健康告知,明年的时候只有身体状况审核通过了,保险公司才能允许你继续投保。

问一问大家,谁敢说身体一直没有小毛病,续保没有任何问题?

但倘若购买的医疗险产品是保证续保的,保证续保这一时期内哪怕是已经理赔过了,当身体情况不是很好亦或是停售了,均能接着续保。这样一来对于买入保险的消费者来说,这般条款相当之有好处啊~

想要更深入的了解医疗险续保对我们产生的影响,那就好好看看下面这篇文章:

《医疗险续保怎么做,要注意哪些地方?一文解析!》weixin.qq.275.com

二、太平医安心医疗险值不值得买

再加上我前面说的那些,我不觉得这一款太平医安心医疗险产品大家可以入手。

排除掉没有免赔额,弊端的确有不少。保障有些单调,保证续保也不提供,最让人生气的是它还比其他产品来的贵。购买医疗险基础条件相同年龄30均有社保,'一份不错的保障充足的医疗险其他人花300元左右便能买到,同样的前提下太平医安心医疗却需要花费900还要多。细剖此款保险价格比例,学姐觉得劣势很明显。

那有什么医疗险是切身为购买者思虑周全的呢,学姐将保险材料有秩序的整理完毕,可以通过筛选选出更适合自己的进行配置噢:

《十大百万医疗险排名新鲜出炉!》weixin.qq.275.com

以上就是我对 "太平人寿医安心的条款怎么样"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 三峡福至尊保A款重疾险理赔过程

- 下一篇: 如E康悦百万医疗医疗险公司靠谱吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

最新问题

最新问题

-

08-25

-

08-24

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23