小秋阳说保险-北辰

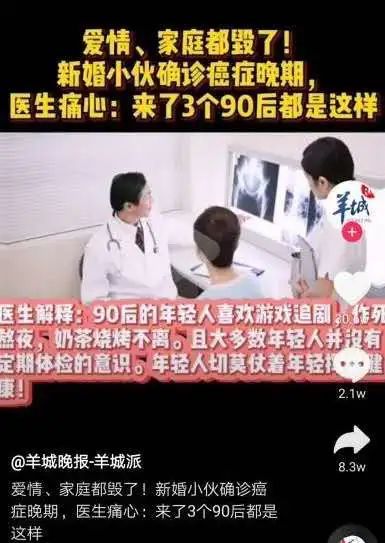

经常有人说,在年纪不大的时候,总想着疾病和死神只会来到别人身旁,学姐想对说这些人说,只存在侥幸心理是不好的,看看我们身边存在的案例,就会知道疾病对我们说并不是遥远无期的。

现在网络时代的传播速度很快,每天都能接收到某城市某人因患癌症而离开人世的消息,而且患有疾病的人越来越年轻,好比底下这条来自某音的信息:

由此可见,年轻人可不能再说自己的身体很健康哦,这个时候还不赶忙为自身和家属准备一份保险,别被死神光临后悔不及哦!

不过健康保险并不是学姐今天要讲的内容,而是大众熟知的两全保险,有名气是因为可以同时保生和死,那这类险种是否可以满足所有人的不同需求?

学姐今天就以弘康人寿刚上线的这款弘康安畅赢两全保险(分红型)为例,来给大家讲讲两全险的那些不为人知的事儿!

时间不太充裕的朋友,方便的话下面这篇关于文弘康安畅赢两全保险(分红型)的测评文可以提前看看进行了解:

《弘康「安畅赢」两全险哪里好?这篇文章买前一定要看!》weixin.qq.275.com

《弘康「安畅赢」两全险哪里好?这篇文章买前一定要看!》weixin.qq.275.com

一、分析弘康安畅赢两全保险(分红型)的优点和缺点

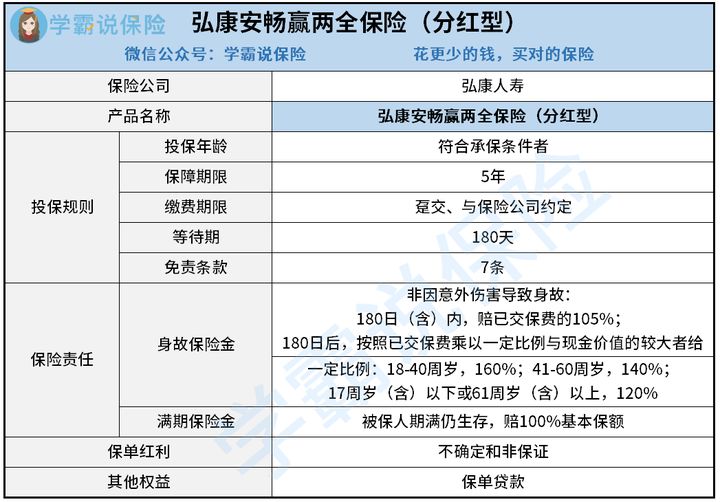

老规矩,我们先把弘康安畅赢两全保险(分红型)的产品图呈上:

下面学姐直接给出弘康安畅赢两全保险(分红型)的优点和缺点:

>>弘康安畅赢两全保险(分红型)的优点

1、免责条款少

弘康安畅赢两全保险(分红型)有七条免责条例,免责条款就是指保险公司不会承担哪些责任以及不保哪些。

越少的免责条款,代表我们消费者能享受到的保障就越多,所以免责条款无疑是越少越好的。

大家从这方面来看的话,弘康人寿保险公司的做的还是很不错的。

可能有很多人对免责条款有些陌生,别急,可点击这篇文章来做深入了解哈:

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》weixin.qq.275.com

2、身故保障到位

对于我们的弘康安畅赢两全保险(分红型),它的身故保障,一般分为两种情况,分别为:

(1)在合同生效日起180天内非因意外伤害导致身故,则赔付105%已交保费;

(2)在合同生效日起180天后非因意外伤害导致身故,赔付的金额按照已交保费乘以一定比例与现金价值的较大者给付。

学姐在这里要特别提到的是第二种会遇见的情况,那么弘康安畅赢两全保险(分红型)的保障到底是怎么样的呢?下面让学姐举个例子来看一下。

小李于30岁时买了一份弘康安畅赢两全保险(分红型),假如次年小李不幸身故,且已交了10万元保费,如果此时的已交保费乘以一定比例大于现金价值,那么小李的受益人最终可获得10万元乘以160%等于16万的理赔金。

也就是说在18-40周岁之间被保人身故,其赔付比例有160%,实际上这算是不错的结果,毕竟有些人群在这个年龄阶段已经是家庭的经济支柱,如果不小心发生意外不在了可以留下更多的理赔金支撑家庭的日常生活,不香吗?

上面所说的就是分红型的弘康安畅赢两全保险的长处了,虽说不是那么优秀,但是在可接受的范围,准备入手有没有风险?学姐马上叫停,它的缺点等大家看完后,你肯定不想买了!

>>弘康安畅赢两全保险(分红型)的缺点

1、保障期限单一

弘康安畅赢两全保险(分红型)的保障期限只有5年这一个选择,明显就很不人性化。

一款两全的保险应该在保障期限方面具有很强的灵活性,除了5年外,还有保障20/30年、保至70岁等,比如横琴人寿旗下的这款金满意足两全保险。

打算投保这款产品的小伙伴,可点击这里查看:

《被夸爆的【金满意足】两全保险是真的好吗?今天,我来告诉你们真相!》weixin.qq.275.com

对照之下,弘康安畅赢两全保险(分红型)的保障期限很难满足更多客户的不同保障期限的需求,竞争力的确不强!

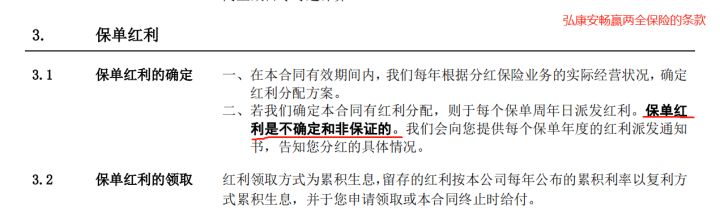

2、保单红利不确定

对于弘康安畅赢两全保险(分红型)的保单红利规定,条款是这样写的:

从图里可以发现,学姐可不是乱说的,人家弘康安畅赢两全保险(分红型)在保单红利上具有不确定和非保证的,这就意味着每年的分红可有可无。

像这样不确定的收益,大家怎么可能会去喜欢的?真没有比买一款收益固定的年金保险来得痛快,收益在保险合同上清晰明白的写着呢!

若是需要配置高收益的理财险,学姐建议这份年金险榜单作为参考:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

那么,看待弘康安畅赢两全保险(分红型)的优缺点就说到这里吧,它到底值不值得大家去买呢?好奇的朋友可以先看看下文的内容!

二、买弘康安畅赢两全保险(分红型),这些事项要注意!

整理上面说的内容,要是你的朋友想靠买一份弘康安畅赢两全保险(分红型)来做理财投资的话,那学姐是非常不看好的!

因为这款产品获得利益的渠道主要是保单红利,但保单红利是无法获得保障的。

除了收益不稳定外,弘康安畅赢两全保险(分红型)的保障期限也不灵活,只有5年一个期限可选,但是如若有朋友想买的弘康安畅赢两全保险(分红型)是一份能保至60岁的保险,那岂不是不能投保了吗,实在令人可惜!

而且,对于两全保险的分红型,学姐不推荐也是有理由的,只不过不方便说出来,感兴趣的朋友点击这里就可以了:

《为什么分红险投诉那么高?揭秘分红险的神秘面纱》weixin.qq.275.com

那么,今天关于安畅赢两全险的测评内容就到此结束,希望能帮到各位~

以上就是我对 "寿弘康人寿安畅赢分红型"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-30

-

07-30

-

07-30

-

07-30

-

07-30

-

07-30

-

07-30

-

07-30

-

07-30

-

07-30

最新问题

最新问题

-

03-03

-

03-03

-

03-03

-

03-03

-

03-03

-

03-03

-

03-03

-

03-03

-

03-03

-

03-03