小秋阳说保险-北辰

学霸说保险,专注保险测评!买重疾险前大家还是要多对比一下,认真选择,如果最后因为买错了想退保造成经济损失就不好了,比如这几款重疾险产品,不慎重考虑就容易踩雷>>比如这几款重疾险产品,不慎重考虑就容易踩雷>> 十大【不值得买】的重疾险大盘点!weixin.qq.275.com

十大【不值得买】的重疾险大盘点!weixin.qq.275.com

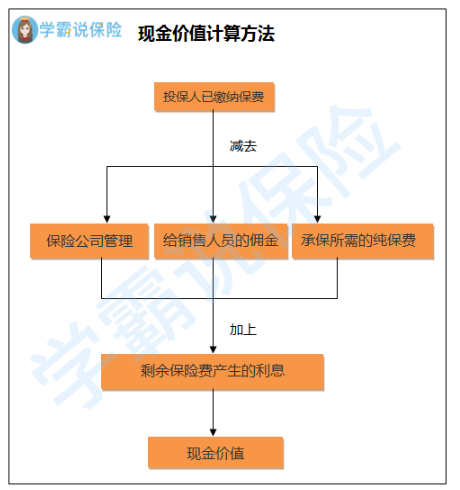

中途退保只能退回现金价值,具体可以这样算:

所以退保要三思,要亏损的费用占额并不少,要想尽可能多退,下面的攻略一定要看。

所以退保要三思,要亏损的费用占额并不少,要想尽可能多退,下面的攻略一定要看。

很多人买保险的时候随随便便,直到某一天又觉得自己买的保险不好想退保。所以退保的话就马虎不得了,退保的关键知识点是退保时不可不知道的,具体看这一篇文章>>「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

文章里讲得很详细了,这里就选几个要点简单说一下。

退保往往意味着损失不分保费,不过也有例外,比如下面这两种情况:

1.犹豫期退保:买了保险之后的10-15天左右,是保险的犹豫期,在这个时间段内退保能拿回全部保费;

2.销售误导:如果保险合同是在业务员的误导下签订的,导致保险合同的签名不是本人所签是有机会申请拿回全部保费的。

在这两种情况之外的,损失是一定的,我们只能选择降低经济损失的办法,比如可以选择减额交清:

即不要求退钱,而是把当前的现金价值作为抵交保费,能保多少是多少,以后不再缴费,保障依旧有效,但保额会减少。

这会比退保划算得多,然而这样的办法也不是所有保险都通用的,具体情况还需要和保险公司确认后才能知道。

另外,退保时也不可轻视这几种情况:

1.退保时间:一般来说,建议在新保险的等待期过去之后,再对旧保险进行退保处理,这样可以避免中途风险保障缺失。

2.健康状况:若身体上的毛病越来越多了,要通过新保险的健康告知的几率就没这么高了,这种情况下不建议退保。

3.缴费卡余额:如果下定决心要退保,建议不要再在交保费的那张卡中存钱,剩余的钱先提取出来,这样就不会出现申请了退保但是到了缴费期又被扣钱的情况。

退保的特别注意的事项远不止这几个,这里篇幅有限,不方便详细罗列,这里分享给大家一篇讲得非常全面的文章,感兴趣的可以收藏>>保险退保时要留意哪些细节?weixin.qq.275.com

以上就是我对 "我买了人寿保险才几个月,大概1000多块钱,现在想退,大概能退多少呢?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

路遥国家政策,从2010年开始,参保人不允许退保,不管是农村,还是城镇户口均不支持,所以只能转移社保关系。 包括农民工在内的参加城镇企业职工基本养老保险的所有人员,其基本养老保险关系可在跨省就业时随同转移; 在转移个人账户储存额的同时,还转移部分单位缴费; 参保人员在各地的缴费年限合并计算,个人账户储存额累计计算,对农民工一视同仁。 为避免参保人员因办理转续关系而在两地往返奔波,暂行办法规定了统一的办理流程:参保人员离开就业地,由社保经办机构发给参保缴费凭证; 在新就业地参保,只需提出转续关系的书面申请,转入和转出地社保经办机构为其协调办理审核、确认和跨地区转续手续。

路遥国家政策,从2010年开始,参保人不允许退保,不管是农村,还是城镇户口均不支持,所以只能转移社保关系。 包括农民工在内的参加城镇企业职工基本养老保险的所有人员,其基本养老保险关系可在跨省就业时随同转移; 在转移个人账户储存额的同时,还转移部分单位缴费; 参保人员在各地的缴费年限合并计算,个人账户储存额累计计算,对农民工一视同仁。 为避免参保人员因办理转续关系而在两地往返奔波,暂行办法规定了统一的办理流程:参保人员离开就业地,由社保经办机构发给参保缴费凭证; 在新就业地参保,只需提出转续关系的书面申请,转入和转出地社保经办机构为其协调办理审核、确认和跨地区转续手续。 -

舞恋小南没有签合同这个不太好说

舞恋小南没有签合同这个不太好说 -

bill 柳可以退的,发字写转人工服务就可以了,他发信息来怎么操作,还要上传身份证

bill 柳可以退的,发字写转人工服务就可以了,他发信息来怎么操作,还要上传身份证 -

斗罗看保单第三年的现金价值就是退保的钱加上累计分红加上返还的钱

斗罗看保单第三年的现金价值就是退保的钱加上累计分红加上返还的钱 -

今夕何夕看现金价值 一般会有一张现金价值表附在合同上

今夕何夕看现金价值 一般会有一张现金价值表附在合同上 -

琴声幽然如果买完保险,在签收回执的10天内,属于犹豫期,此期间退保,只收取10元左右工本费,无其他损失。 如果超过10天,退保一般退现金价值,现金价值在保险合同内有写,首年退保损失巨大,因为营销等费用都在首年保费内。

琴声幽然如果买完保险,在签收回执的10天内,属于犹豫期,此期间退保,只收取10元左右工本费,无其他损失。 如果超过10天,退保一般退现金价值,现金价值在保险合同内有写,首年退保损失巨大,因为营销等费用都在首年保费内。 -

廖懿(一)退保风险排查 1.重点产品 (1)高现金价值产品。应从产品设计、销售策略、保单收益等角度分析产品是否属于高现金价值产品,即产品的现金价值设计为短期内(1-3年)达到或略高于所缴保费。 (2)保单收益可能低于客户预期的产品。包括红利分配水平显著低于客户预期的分红险产品,结算利率显著低于客户预期的万能险产品,存在较大浮亏的投连险产品等。 (3)期交产品。应采取排查客户信息不真实保单、老年投保人(年龄大于60周岁)保单、客户回访不成功保单、存在投诉纠纷的保单、失效保单、超过宽限期仍未缴费的保单等方法,筛查有风险的期交产品,如不知道所持保单为期交保单,不具备持续缴费能力,或不了解退保损失等。 (4)前期可能存在销售误导行为的产品。如销售过程中存在“保单变存单”、“承诺收益”、“混淆缴费期与保险期”、“隐瞒真实缴费期”等误导行为,易引发非正常集中退保风险的产品。 (5)其他产品。应结合公司实际情况、辖内实际情况,排查存在重大退保风险的其他产品。 2.重点渠道 (1)银邮代理渠道。应重点关注下列三类网点:一是“信贷捆绑式”销售的网点,表现为银邮代理机构向贷款客户捆绑销售保险产品,客户多在犹豫期后或一年后即退保。二是可能存在销售误导的网点。应结合综合治理销售误导工作,采取排查客户信息不真实保单、失效保单、老年投保人(年龄大于60周岁)保单、投诉件等方法,摸清网点在销售过程中是否存在向客户承诺固定收益、“存单变保单”、长险短做、期交趸做等误导行为。三是已终止代理合作关系的网点,尤其是既往业务量大的绩优网点。 通过风险排查,应掌握上述三类网点的具体分布,捆绑销售的产品、销售期间和金额等,网点误导行为的具体表现形式及涉及的产品、销售期间和金额等,已终止代理合作关系网点的存量业务规模和销售期间等,并根据上述情况合理预估退保期间和退保金额。 (2)经代渠道。应结合经代公司经营模式、销售品质管理情况等,采取排查失效保单和退保保单、测算有无套利空间等方法,关注经代公司是否存在经营风险,如大量采取股权方式对代理人进行激励,是否存在销售误导行为、整体套利行为等,排查由此导致的潜在退保风险,并将风险细化至具体经代公司。 (3)个险营销渠道。应针对绩优业务员的保单、孤儿单等,采取排查失效保单、老年投保人保单等方法,关注由于个险营销员存在销售误导行为或对产品讲解不透彻等导致的潜在退保风险。 (4)其他渠道。应结合公司实际情况、辖内实际情况,排查存在重大退保风险的其他渠道。 (二)满期给付风险排查 一是测算满期给付规模和分布。应根据公司存量业务的产品期限、业务规模、销售时间段等测算未来三年的满期给付金额,判断未来给付高峰。测算应分渠道、分险种、分产品、分地市,其中银邮代理渠道应细化至具体网点。 二是排查高风险的满期产品。在掌握满期给付的整体规模和具体分布的基础上,评估保单到期收益,据此筛查高风险的满期产品。对满期金低于或略高于累计保费的期交保单,以及保单收益明显低于客户预期等高风险满期产品,应采取与退保风险排查类似的方法,排查销售过程是否存在误导行为,并预估风险的严重程度。

廖懿(一)退保风险排查 1.重点产品 (1)高现金价值产品。应从产品设计、销售策略、保单收益等角度分析产品是否属于高现金价值产品,即产品的现金价值设计为短期内(1-3年)达到或略高于所缴保费。 (2)保单收益可能低于客户预期的产品。包括红利分配水平显著低于客户预期的分红险产品,结算利率显著低于客户预期的万能险产品,存在较大浮亏的投连险产品等。 (3)期交产品。应采取排查客户信息不真实保单、老年投保人(年龄大于60周岁)保单、客户回访不成功保单、存在投诉纠纷的保单、失效保单、超过宽限期仍未缴费的保单等方法,筛查有风险的期交产品,如不知道所持保单为期交保单,不具备持续缴费能力,或不了解退保损失等。 (4)前期可能存在销售误导行为的产品。如销售过程中存在“保单变存单”、“承诺收益”、“混淆缴费期与保险期”、“隐瞒真实缴费期”等误导行为,易引发非正常集中退保风险的产品。 (5)其他产品。应结合公司实际情况、辖内实际情况,排查存在重大退保风险的其他产品。 2.重点渠道 (1)银邮代理渠道。应重点关注下列三类网点:一是“信贷捆绑式”销售的网点,表现为银邮代理机构向贷款客户捆绑销售保险产品,客户多在犹豫期后或一年后即退保。二是可能存在销售误导的网点。应结合综合治理销售误导工作,采取排查客户信息不真实保单、失效保单、老年投保人(年龄大于60周岁)保单、投诉件等方法,摸清网点在销售过程中是否存在向客户承诺固定收益、“存单变保单”、长险短做、期交趸做等误导行为。三是已终止代理合作关系的网点,尤其是既往业务量大的绩优网点。 通过风险排查,应掌握上述三类网点的具体分布,捆绑销售的产品、销售期间和金额等,网点误导行为的具体表现形式及涉及的产品、销售期间和金额等,已终止代理合作关系网点的存量业务规模和销售期间等,并根据上述情况合理预估退保期间和退保金额。 (2)经代渠道。应结合经代公司经营模式、销售品质管理情况等,采取排查失效保单和退保保单、测算有无套利空间等方法,关注经代公司是否存在经营风险,如大量采取股权方式对代理人进行激励,是否存在销售误导行为、整体套利行为等,排查由此导致的潜在退保风险,并将风险细化至具体经代公司。 (3)个险营销渠道。应针对绩优业务员的保单、孤儿单等,采取排查失效保单、老年投保人保单等方法,关注由于个险营销员存在销售误导行为或对产品讲解不透彻等导致的潜在退保风险。 (4)其他渠道。应结合公司实际情况、辖内实际情况,排查存在重大退保风险的其他渠道。 (二)满期给付风险排查 一是测算满期给付规模和分布。应根据公司存量业务的产品期限、业务规模、销售时间段等测算未来三年的满期给付金额,判断未来给付高峰。测算应分渠道、分险种、分产品、分地市,其中银邮代理渠道应细化至具体网点。 二是排查高风险的满期产品。在掌握满期给付的整体规模和具体分布的基础上,评估保单到期收益,据此筛查高风险的满期产品。对满期金低于或略高于累计保费的期交保单,以及保单收益明显低于客户预期等高风险满期产品,应采取与退保风险排查类似的方法,排查销售过程是否存在误导行为,并预估风险的严重程度。 -

刘裕查看保单的退保约定,一般是退现金价值。 保险合同内会有现金价值表,查找对应年度的数值做参考。

刘裕查看保单的退保约定,一般是退现金价值。 保险合同内会有现金价值表,查找对应年度的数值做参考。 -

马荣举*翰飞电销人员说的没错 可以随时退保 但是退保有损失 你懂得

马荣举*翰飞电销人员说的没错 可以随时退保 但是退保有损失 你懂得 -

不语退保比例一般都是70%左右。投保人在犹豫期内可以单方面解除保险合同即投保人可以随时退保,解除合同。 办理退保的要求和手续: 申请办理退保的资格人为投保人。如果被保险人申请办理退保,必须取得投保人书面同意,并由投保人明确表示退保金由谁领取; 投保人申请退保,合同生效满两年且缴费满两年,保险公司收到退保申请后退还保单现金价值,投保人缴费不满两年的,保险人收取从保险责任开始之日起至解除之日止期间的保险费后,剩余保险费应当退还给投保人。 退保人在办理退保时应当提供以下文件: 投保人的退保申请书,被保险人要求退保的,应当提供经投保人书面同意的退保申请书; 退保人提供的证明合同成立的保险单及最后一次缴费凭证; 投保人的身份证明; 投保人或被保险人委托他人代为办理的,应当提供投保人或被保险人的委托书﹑委托人的身份证。

不语退保比例一般都是70%左右。投保人在犹豫期内可以单方面解除保险合同即投保人可以随时退保,解除合同。 办理退保的要求和手续: 申请办理退保的资格人为投保人。如果被保险人申请办理退保,必须取得投保人书面同意,并由投保人明确表示退保金由谁领取; 投保人申请退保,合同生效满两年且缴费满两年,保险公司收到退保申请后退还保单现金价值,投保人缴费不满两年的,保险人收取从保险责任开始之日起至解除之日止期间的保险费后,剩余保险费应当退还给投保人。 退保人在办理退保时应当提供以下文件: 投保人的退保申请书,被保险人要求退保的,应当提供经投保人书面同意的退保申请书; 退保人提供的证明合同成立的保险单及最后一次缴费凭证; 投保人的身份证明; 投保人或被保险人委托他人代为办理的,应当提供投保人或被保险人的委托书﹑委托人的身份证。

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-09

-

12-09

-

12-09

-

12-08

-

12-08

-

12-07

-

12-05

-

12-05