小秋阳说保险-北辰

学霸说保险,专注保险测评!买重疾险要考虑清楚,多对比几款产品再决定,如果最后因为买错了想退保造成经济损失就不好了,重疾险中这几款就是比较容易让人买了后悔的>> 十大【不值得买】的重疾险大盘点!weixin.qq.275.com

十大【不值得买】的重疾险大盘点!weixin.qq.275.com

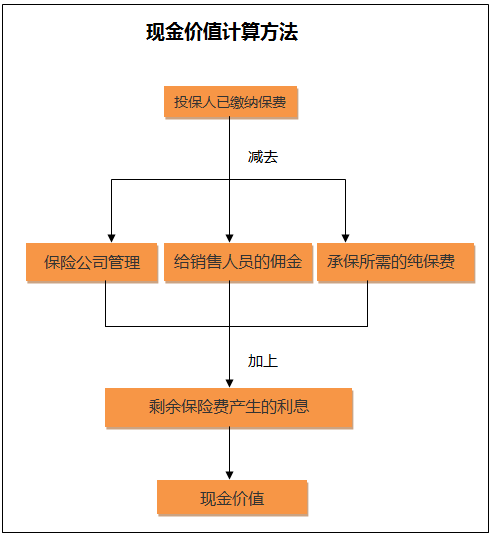

只有在犹豫期退保,才可以全额退保。一般犹豫期是10-15天,过了犹豫期,就只能按照保单的现金价值退保。现金价值具体可以这样算:

有的朋友觉得买保险不用这么认真随随便便就买了,可是后来又会因为对买的保险不满意想退保。所以退保的话就马虎不得了,如果你还不知道退保有哪些知识点,建议看看这一篇文章>>「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

文章里讲得很详细了,这里就选几个要点简单说一下。

一般情况下,退保的话保费也不能全部拿回来。会损失一部分,以下这两种情况除外:

1.犹豫期退保:购买保险之后,一般会有10-15天作为保险的犹豫期,如果是这个时间段去退保,保费全额退还基本上没有问题;

2.销售误导:如果保险合同签订时业务员有不规范的操作,保险合同中的签名没有让本人来签的话是有机会申请拿回全部保费的。

如果不在这两种情况之内,难免会带来经济损失,这时候我们能做的就是尽量降低损失,比如可以选择减额交清:

即不要求退钱,而是把当前的现金价值作为抵交保费,能保多少是多少,以后不再缴费,保障依旧有效,但保额会减少。

这会比退保划算得多,可是也并非所有保险产品都有这一项功能,具体的情况还需要与保险公司确认。

另外,退保时也不可轻视这几种情况:

1.退保时间:旧保险最好等到新保险的等待期过了再退,避免保障中断。

2.健康状况:如果身体已经出现了某些问题,或许会发生无法通过新保险健康告知的情况,退保不是这类人群的第一选择。

3.缴费卡余额:如果已经做好了退保的准备,最好把用来交保险费的银行卡中的钱全部拿出来或者转走,要是还没有退保成功,而缴费期又到了,被扣了款那就很难办了。

退保的注意事项可不知这些,这里就不详细叙述了,相关的详细内容可以直接看这一篇文章>>保险退保时要留意哪些细节?weixin.qq.275.com

以上就是我对 "买了不合适的保险,如何全额退保"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

祎可以,在犹豫期内,无条件,全额退款。(需要扣除工本费) 犹豫期的期限是从投保人签收合同回执之日起计算的10-14个工作日。几乎所有保险产品都设有犹豫期,只是每家公司规定的期限略有长短不一。

祎可以,在犹豫期内,无条件,全额退款。(需要扣除工本费) 犹豫期的期限是从投保人签收合同回执之日起计算的10-14个工作日。几乎所有保险产品都设有犹豫期,只是每家公司规定的期限略有长短不一。 -

合肥韩联军业,起亚,现代配件退保比例一般都是70%左右。投保人在犹豫期内可以单方面解除保险合同即投保人可以随时退保,解除合同。 办理退保的要求和手续: 申请办理退保的资格人为投保人。如果被保险人申请办理退保,必须取得投保人书面同意,并由投保人明确表示退保金由谁领取; 投保人申请退保,合同生效满两年且缴费满两年,保险公司收到退保申请后退还保单现金价值,投保人缴费不满两年的,保险人收取从保险责任开始之日起至解除之日止期间的保险费后,剩余保险费应当退还给投保人。 退保人在办理退保时应当提供以下文件: 投保人的退保申请书,被保险人要求退保的,应当提供经投保人书面同意的退保申请书; 退保人提供的证明合同成立的保险单及最后一次缴费凭证; 投保人的身份证明; 投保人或被保险人委托他人代为办理的,应当提供投保人或被保险人的委托书﹑委托人的身份证。

合肥韩联军业,起亚,现代配件退保比例一般都是70%左右。投保人在犹豫期内可以单方面解除保险合同即投保人可以随时退保,解除合同。 办理退保的要求和手续: 申请办理退保的资格人为投保人。如果被保险人申请办理退保,必须取得投保人书面同意,并由投保人明确表示退保金由谁领取; 投保人申请退保,合同生效满两年且缴费满两年,保险公司收到退保申请后退还保单现金价值,投保人缴费不满两年的,保险人收取从保险责任开始之日起至解除之日止期间的保险费后,剩余保险费应当退还给投保人。 退保人在办理退保时应当提供以下文件: 投保人的退保申请书,被保险人要求退保的,应当提供经投保人书面同意的退保申请书; 退保人提供的证明合同成立的保险单及最后一次缴费凭证; 投保人的身份证明; 投保人或被保险人委托他人代为办理的,应当提供投保人或被保险人的委托书﹑委托人的身份证。 -

大然🐟不是的 太平人寿的福禄倍至重疾险 ,重疾可以赔三次,每次间隔一年时间,还有一次轻症20%赔付。

大然🐟不是的 太平人寿的福禄倍至重疾险 ,重疾可以赔三次,每次间隔一年时间,还有一次轻症20%赔付。 -

贝壳时间是个问题,不可能几天之内到账。 还需要看申请的流程和保险公司和银行之间对接转账的过程。 不行,建议客户中间时间,用别的方式周转一下,反正几天之后,保费也会退费的。

贝壳时间是个问题,不可能几天之内到账。 还需要看申请的流程和保险公司和银行之间对接转账的过程。 不行,建议客户中间时间,用别的方式周转一下,反正几天之后,保费也会退费的。 -

Kathy🍀你是投保人,退保就只能你退,去保险公司填写退保申请书就可以退保了,记着拿着保单,你的身份证,保费发票

Kathy🍀你是投保人,退保就只能你退,去保险公司填写退保申请书就可以退保了,记着拿着保单,你的身份证,保费发票 -

Claire7-10天,你可以拨打客服热线查询

Claire7-10天,你可以拨打客服热线查询 -

许振河其实养老保险可以一直交到60岁,然后60岁之后就可以每月定期领取养老金。当然了,你也可以只交交15年。两者的区别在于交纳养老金的年份越多,等60岁之后每月领取的金额也就越多。

许振河其实养老保险可以一直交到60岁,然后60岁之后就可以每月定期领取养老金。当然了,你也可以只交交15年。两者的区别在于交纳养老金的年份越多,等60岁之后每月领取的金额也就越多。 -

李仓元到户口所在地派出所开出死亡证明,带着户口本,与死者亲属关系的有效证件,到社保服务中心申请,会把死者个人账户全部资金余额退还,另外发放10个月当地当年社平工资的丧亡补助。

李仓元到户口所在地派出所开出死亡证明,带着户口本,与死者亲属关系的有效证件,到社保服务中心申请,会把死者个人账户全部资金余额退还,另外发放10个月当地当年社平工资的丧亡补助。 -

王发庆有没有过犹豫期?没有过可以无条件退保 有没有接到过保险公司的确认电话,如果没有,可以无条件退保 在被推销的时候有没有被明显误导,如果有,拿证据可以退保,损失不归你负。 如果以上都被否定,那你肯定有损失,而且不少

王发庆有没有过犹豫期?没有过可以无条件退保 有没有接到过保险公司的确认电话,如果没有,可以无条件退保 在被推销的时候有没有被明显误导,如果有,拿证据可以退保,损失不归你负。 如果以上都被否定,那你肯定有损失,而且不少 -

AIMSEN猎头丨吴岩Dick被保险人身故后,只退还所交保费给付身故保障金,并不是说明没有身故保障,只是这种“保障”针对已经身故的被保险人而言没有实质性意义,在2种情况下保障引申的结果不同而已。 第一个,除去单纯的意外险产品,在传统的分红型产品中,被保险人为18周岁以下的未成年人,多数人身保险合同中的人身保障条款均为退还所交保费 年度单利,国家对未成年人的人身保额在2011年4月明确规定为10万上限,但为了保护未成年人人身安全,所以在身故方面是没有赔付的,只退还保费,最大限度降低道德引发的风险。所以说在这里的保障对受益人而言的,是一种经济补偿,也是对生活品质的延续做有力保障。 第二个,短期缴费理财型保险产品中无论被保险人多大年龄,身故后均会退还保费。这里的保障就体现在对投保人曾经所付出的资产一种有效保障,因为可以合法的避税避债免追偿的,避免缩水的情况下进行资产传承。年缴保费达到50万以上就可达到这样的效果。 保险中常说的“保障”是一种作用和效果,体现在很多方面,通俗点说就是分担,补充,转移的意思。并不是单纯针对人身的。 生活中比较普遍的例子说明就容易理解“保险保障”的效果。 发生医疗事故,昂贵的医疗费用可由保险公司进行分担。而且在某些渠道取得报销后,保险公司还可进行补充性的赔付; 各种事故导致家庭经济收入中断,保险公司的赔付可适当保障一定年限下的生活品质不被改变; 年老时的养老金给付也是对晚年生活的一种保障; 普通的财产险,各种团体性保险和信用保险,就可将个人和企业面临的风险最大限度转嫁给保险公司承担; 保险不但可以保人,也可以保钱,随着近几年理财保险产品的推广,保险的避税避债,个人专属资产免追偿的功能越来越收到富裕阶层的重视,可以通过保险合法的进行资产顺利传承,以保障资产不至于在政策和经济环境变革下的大幅缩水,这也是保险目前最高级别的一种保障方式。

AIMSEN猎头丨吴岩Dick被保险人身故后,只退还所交保费给付身故保障金,并不是说明没有身故保障,只是这种“保障”针对已经身故的被保险人而言没有实质性意义,在2种情况下保障引申的结果不同而已。 第一个,除去单纯的意外险产品,在传统的分红型产品中,被保险人为18周岁以下的未成年人,多数人身保险合同中的人身保障条款均为退还所交保费 年度单利,国家对未成年人的人身保额在2011年4月明确规定为10万上限,但为了保护未成年人人身安全,所以在身故方面是没有赔付的,只退还保费,最大限度降低道德引发的风险。所以说在这里的保障对受益人而言的,是一种经济补偿,也是对生活品质的延续做有力保障。 第二个,短期缴费理财型保险产品中无论被保险人多大年龄,身故后均会退还保费。这里的保障就体现在对投保人曾经所付出的资产一种有效保障,因为可以合法的避税避债免追偿的,避免缩水的情况下进行资产传承。年缴保费达到50万以上就可达到这样的效果。 保险中常说的“保障”是一种作用和效果,体现在很多方面,通俗点说就是分担,补充,转移的意思。并不是单纯针对人身的。 生活中比较普遍的例子说明就容易理解“保险保障”的效果。 发生医疗事故,昂贵的医疗费用可由保险公司进行分担。而且在某些渠道取得报销后,保险公司还可进行补充性的赔付; 各种事故导致家庭经济收入中断,保险公司的赔付可适当保障一定年限下的生活品质不被改变; 年老时的养老金给付也是对晚年生活的一种保障; 普通的财产险,各种团体性保险和信用保险,就可将个人和企业面临的风险最大限度转嫁给保险公司承担; 保险不但可以保人,也可以保钱,随着近几年理财保险产品的推广,保险的避税避债,个人专属资产免追偿的功能越来越收到富裕阶层的重视,可以通过保险合法的进行资产顺利传承,以保障资产不至于在政策和经济环境变革下的大幅缩水,这也是保险目前最高级别的一种保障方式。

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-09

-

12-09

-

12-09

-

12-08

-

12-08

-

12-07

-

12-05

-

12-05