优质回答

小秋阳说保险-北辰

最近发现很多人退保都是想退重疾险,也没毛病,重疾险比较难懂,难免有时候买了后悔,为了帮助大家避免这种问题,我挑出这些你不会想着退的重疾险: 《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

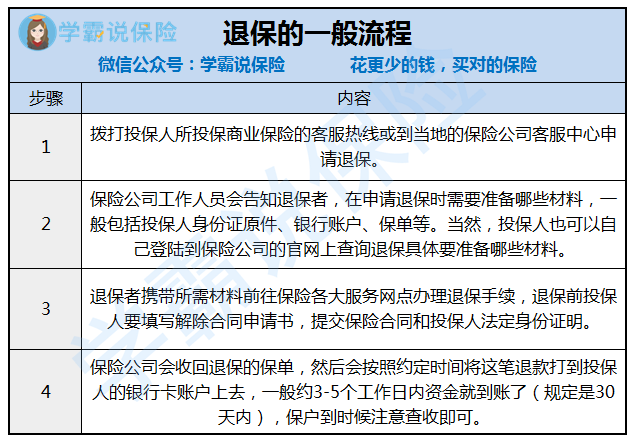

退保到底怎么退?分两种形式:线上退保和线下退保。

(1)线上退保

一般来说是直接在投保的地方找到保单,申请退保,按照要求上传相关资料就可以,但现在可以线上退保的保险比较少,大部分都需要自己到保险公司去退。

大家要了解的是,在银行APP购买的保险,退保往往还是要找到保单所在的保险公司,因为银行只是一个交易媒介,真正提供保障的还是保险公司,因此银行无法办理保单相关的业务。

看到这里有人可能纳闷,可以在APP上买保险?和线下买有什么区别?

看完这里就知道了:《网上买保险靠谱吗?线上保险和线下保险的区别在哪?》weixin.qq.275.com

(2)线下退保

线下退保一般是这个流程:

打电话一般是为了可以确认资料要带哪些,这样就可以一次办理好。投保人的退保申请保险公司是不能拒绝的,不过只有现金价值是能在退保时退回的,会有一定的亏损,要有心理准备。自保险公司收到保险合同终止申请书时算起,保单的合同效力终止,在收到相关证明和资料之日起 30 日内,保险公司会退还保单当时对应的现金价值。

如果已经做了退保的决定,要记住这句话:新保单生效后,才能退旧保单,以保证保障没有中断的,这点很重要。

篇幅有限,关于怎么退保的详细细节我整理在这里:《保险退保时要留意哪些细节?》weixin.qq.275.com

以上就是我对 "如果退保怎么退还"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:如果退保怎么退还

-

王双(一)退保风险排查 1.重点产品 (1)高现金价值产品。应从产品设计、销售策略、保单收益等角度分析产品是否属于高现金价值产品,即产品的现金价值设计为短期内(1-3年)达到或略高于所缴保费。 (2)保单收益可能低于客户预期的产品。包括红利分配水平显著低于客户预期的分红险产品,结算利率显著低于客户预期的万能险产品,存在较大浮亏的投连险产品等。 (3)期交产品。应采取排查客户信息不真实保单、老年投保人(年龄大于60周岁)保单、客户回访不成功保单、存在投诉纠纷的保单、失效保单、超过宽限期仍未缴费的保单等方法,筛查有风险的期交产品,如不知道所持保单为期交保单,不具备持续缴费能力,或不了解退保损失等。 (4)前期可能存在销售误导行为的产品。如销售过程中存在“保单变存单”、“承诺收益”、“混淆缴费期与保险期”、“隐瞒真实缴费期”等误导行为,易引发非正常集中退保风险的产品。 (5)其他产品。应结合公司实际情况、辖内实际情况,排查存在重大退保风险的其他产品。 2.重点渠道 (1)银邮代理渠道。应重点关注下列三类网点:一是“信贷捆绑式”销售的网点,表现为银邮代理机构向贷款客户捆绑销售保险产品,客户多在犹豫期后或一年后即退保。二是可能存在销售误导的网点。应结合综合治理销售误导工作,采取排查客户信息不真实保单、失效保单、老年投保人(年龄大于60周岁)保单、投诉件等方法,摸清网点在销售过程中是否存在向客户承诺固定收益、“存单变保单”、长险短做、期交趸做等误导行为。三是已终止代理合作关系的网点,尤其是既往业务量大的绩优网点。 通过风险排查,应掌握上述三类网点的具体分布,捆绑销售的产品、销售期间和金额等,网点误导行为的具体表现形式及涉及的产品、销售期间和金额等,已终止代理合作关系网点的存量业务规模和销售期间等,并根据上述情况合理预估退保期间和退保金额。 (2)经代渠道。应结合经代公司经营模式、销售品质管理情况等,采取排查失效保单和退保保单、测算有无套利空间等方法,关注经代公司是否存在经营风险,如大量采取股权方式对代理人进行激励,是否存在销售误导行为、整体套利行为等,排查由此导致的潜在退保风险,并将风险细化至具体经代公司。 (3)个险营销渠道。应针对绩优业务员的保单、孤儿单等,采取排查失效保单、老年投保人保单等方法,关注由于个险营销员存在销售误导行为或对产品讲解不透彻等导致的潜在退保风险。 (4)其他渠道。应结合公司实际情况、辖内实际情况,排查存在重大退保风险的其他渠道。 (二)满期给付风险排查 一是测算满期给付规模和分布。应根据公司存量业务的产品期限、业务规模、销售时间段等测算未来三年的满期给付金额,判断未来给付高峰。测算应分渠道、分险种、分产品、分地市,其中银邮代理渠道应细化至具体网点。 二是排查高风险的满期产品。在掌握满期给付的整体规模和具体分布的基础上,评估保单到期收益,据此筛查高风险的满期产品。对满期金低于或略高于累计保费的期交保单,以及保单收益明显低于客户预期等高风险满期产品,应采取与退保风险排查类似的方法,排查销售过程是否存在误导行为,并预估风险的严重程度。

王双(一)退保风险排查 1.重点产品 (1)高现金价值产品。应从产品设计、销售策略、保单收益等角度分析产品是否属于高现金价值产品,即产品的现金价值设计为短期内(1-3年)达到或略高于所缴保费。 (2)保单收益可能低于客户预期的产品。包括红利分配水平显著低于客户预期的分红险产品,结算利率显著低于客户预期的万能险产品,存在较大浮亏的投连险产品等。 (3)期交产品。应采取排查客户信息不真实保单、老年投保人(年龄大于60周岁)保单、客户回访不成功保单、存在投诉纠纷的保单、失效保单、超过宽限期仍未缴费的保单等方法,筛查有风险的期交产品,如不知道所持保单为期交保单,不具备持续缴费能力,或不了解退保损失等。 (4)前期可能存在销售误导行为的产品。如销售过程中存在“保单变存单”、“承诺收益”、“混淆缴费期与保险期”、“隐瞒真实缴费期”等误导行为,易引发非正常集中退保风险的产品。 (5)其他产品。应结合公司实际情况、辖内实际情况,排查存在重大退保风险的其他产品。 2.重点渠道 (1)银邮代理渠道。应重点关注下列三类网点:一是“信贷捆绑式”销售的网点,表现为银邮代理机构向贷款客户捆绑销售保险产品,客户多在犹豫期后或一年后即退保。二是可能存在销售误导的网点。应结合综合治理销售误导工作,采取排查客户信息不真实保单、失效保单、老年投保人(年龄大于60周岁)保单、投诉件等方法,摸清网点在销售过程中是否存在向客户承诺固定收益、“存单变保单”、长险短做、期交趸做等误导行为。三是已终止代理合作关系的网点,尤其是既往业务量大的绩优网点。 通过风险排查,应掌握上述三类网点的具体分布,捆绑销售的产品、销售期间和金额等,网点误导行为的具体表现形式及涉及的产品、销售期间和金额等,已终止代理合作关系网点的存量业务规模和销售期间等,并根据上述情况合理预估退保期间和退保金额。 (2)经代渠道。应结合经代公司经营模式、销售品质管理情况等,采取排查失效保单和退保保单、测算有无套利空间等方法,关注经代公司是否存在经营风险,如大量采取股权方式对代理人进行激励,是否存在销售误导行为、整体套利行为等,排查由此导致的潜在退保风险,并将风险细化至具体经代公司。 (3)个险营销渠道。应针对绩优业务员的保单、孤儿单等,采取排查失效保单、老年投保人保单等方法,关注由于个险营销员存在销售误导行为或对产品讲解不透彻等导致的潜在退保风险。 (4)其他渠道。应结合公司实际情况、辖内实际情况,排查存在重大退保风险的其他渠道。 (二)满期给付风险排查 一是测算满期给付规模和分布。应根据公司存量业务的产品期限、业务规模、销售时间段等测算未来三年的满期给付金额,判断未来给付高峰。测算应分渠道、分险种、分产品、分地市,其中银邮代理渠道应细化至具体网点。 二是排查高风险的满期产品。在掌握满期给付的整体规模和具体分布的基础上,评估保单到期收益,据此筛查高风险的满期产品。对满期金低于或略高于累计保费的期交保单,以及保单收益明显低于客户预期等高风险满期产品,应采取与退保风险排查类似的方法,排查销售过程是否存在误导行为,并预估风险的严重程度。 -

小园园如果在犹豫期内退保是不扣本金费用的,反之会扣的很多,建议如果买了保险最好别退保,如果情况特殊,你可以直接拨打生命人寿客服电话,按照流程退保,退保金大概在4个工作日左右到账,顺便问下,你买的生命保险是哪类的?

小园园如果在犹豫期内退保是不扣本金费用的,反之会扣的很多,建议如果买了保险最好别退保,如果情况特殊,你可以直接拨打生命人寿客服电话,按照流程退保,退保金大概在4个工作日左右到账,顺便问下,你买的生命保险是哪类的? -

ばしぃ香没满一年的话,退保损失很惨重的。你可以看看你的保险合同后面的现金价值表,退保就按照上面的现金价值来退的。 建议你还是别选择退保,因为毕竟就存5年,产品本身还是不错的。 退保:投保人携带身份证、保险合同、银行卡到柜面或者找到当时的业务员填写退保申请书即可 另外,站长团上有产品团购,便宜有保证

ばしぃ香没满一年的话,退保损失很惨重的。你可以看看你的保险合同后面的现金价值表,退保就按照上面的现金价值来退的。 建议你还是别选择退保,因为毕竟就存5年,产品本身还是不错的。 退保:投保人携带身份证、保险合同、银行卡到柜面或者找到当时的业务员填写退保申请书即可 另外,站长团上有产品团购,便宜有保证 -

心想事成如果是万能险才能退回一半,而且还要扣除当年的保障成本,不到一半了。如果是传统的寿险,也许只有40%左右了。第一年扣除的费用有保险业务员的工资,保险公司的营运成本,所以第一年扣的非常多的,退保就损失很大了。

心想事成如果是万能险才能退回一半,而且还要扣除当年的保障成本,不到一半了。如果是传统的寿险,也许只有40%左右了。第一年扣除的费用有保险业务员的工资,保险公司的营运成本,所以第一年扣的非常多的,退保就损失很大了。 -

李海磊确实你的情况很特殊,根据国家规定不可抗辩期为6个月。保险公司很容易在6个月之内找到理由拒赔并且退保的。保险公司拒保会在你的个人记录里面留下身体健康不良记录。你再次买保险可能保费就有所提高或者需要先做身体检查。其实也没有什么严重的,不要太担心,好好养病。 如有需要欢迎追问。

李海磊确实你的情况很特殊,根据国家规定不可抗辩期为6个月。保险公司很容易在6个月之内找到理由拒赔并且退保的。保险公司拒保会在你的个人记录里面留下身体健康不良记录。你再次买保险可能保费就有所提高或者需要先做身体检查。其实也没有什么严重的,不要太担心,好好养病。 如有需要欢迎追问。 -

Dear.淞按照目前的养老保险政策:个人不符合领取养老金资格的,满六十周年可以退还你个人账户里的钱。

Dear.淞按照目前的养老保险政策:个人不符合领取养老金资格的,满六十周年可以退还你个人账户里的钱。 -

yinSuo是你买了中国人寿的保险 然后现在要退保?? 还是中国人寿现在不让你保下去了?? 如果是你要退保,那么就拿上你的保单还有身份证,本人去公司的营业厅,和他们说,我要退保。如果是刚收到合同10天以内的,可以把钱全部拿回来,是规定的“十天犹豫期”;如果超过10天了,你去退保,正常情况下的人寿保险是有损失的,估计只能拿回三分之一的样子,我还是说的比较多的,因为扣掉的部分有公司的运营成本,还有卖给你保险的人的提成,损失挺大的。如果是你已经买了一年或者多年了,现在不想交下去了退保,那么是你前几年交的总和的一部分,时间越长,损失相对越小一点,但是想收回本金是不可能的了。 如果是因为你有过理赔了,理赔比较重大,现在公司部让你继续保下去了,那么你也没有办法,这个方面有点霸王条款的,你就算了,换一家公司再买过好了

yinSuo是你买了中国人寿的保险 然后现在要退保?? 还是中国人寿现在不让你保下去了?? 如果是你要退保,那么就拿上你的保单还有身份证,本人去公司的营业厅,和他们说,我要退保。如果是刚收到合同10天以内的,可以把钱全部拿回来,是规定的“十天犹豫期”;如果超过10天了,你去退保,正常情况下的人寿保险是有损失的,估计只能拿回三分之一的样子,我还是说的比较多的,因为扣掉的部分有公司的运营成本,还有卖给你保险的人的提成,损失挺大的。如果是你已经买了一年或者多年了,现在不想交下去了退保,那么是你前几年交的总和的一部分,时间越长,损失相对越小一点,但是想收回本金是不可能的了。 如果是因为你有过理赔了,理赔比较重大,现在公司部让你继续保下去了,那么你也没有办法,这个方面有点霸王条款的,你就算了,换一家公司再买过好了 -

vicKy几百块而已,做好全部损失的情绪准备吧,这样会平衡些

vicKy几百块而已,做好全部损失的情绪准备吧,这样会平衡些 -

陈露直接找保险仲裁,不解决直接起诉保险公司要求解除合同,但是必须有证明合同的错误在对方。其次保险公司不能也不会承担全部的损失(保险经纪的佣金)应该拉上卖保险给你的保险经纪调解!

陈露直接找保险仲裁,不解决直接起诉保险公司要求解除合同,但是必须有证明合同的错误在对方。其次保险公司不能也不会承担全部的损失(保险经纪的佣金)应该拉上卖保险给你的保险经纪调解! -

梁小乐汇赢属于理财险,汇赢跟社保比肯定是汇赢好因为汇赢是比如年交12000交15年后每年领12000一直到105岁始终每年还返还30%到105岁而社保是到退休才能领钱现在退休年龄一直在增加例如65岁退休你想下还能领多少钱?

梁小乐汇赢属于理财险,汇赢跟社保比肯定是汇赢好因为汇赢是比如年交12000交15年后每年领12000一直到105岁始终每年还返还30%到105岁而社保是到退休才能领钱现在退休年龄一直在增加例如65岁退休你想下还能领多少钱?

展开 更多回答(10)

- 上一篇: 国华人寿退保怎样计算

- 下一篇: 我想退保怎么退

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-09

-

12-09

-

12-09

-

12-08

-

12-08

-

12-07

-

12-05

-

12-05