优质回答

小秋阳说保险-北辰

豁免是保费豁免,保费豁免给消费者带来了很大的好处,很大程度上能减轻家庭要承担的经济压力。对于豁免还不太明白的朋友可以再看看这篇文章: 《保费豁免是什么,有什么好处?买保险的时候一定要选吗?》weixin.qq.275.com

《保费豁免是什么,有什么好处?买保险的时候一定要选吗?》weixin.qq.275.com

不同的保险产品对于豁免有不同的条件,那豁免具体包含哪些内容,下面一起来简单了解下。

保费豁免是指在保险合同规定的缴费期内,投保人或者是被保险人发生合同合约的保险事故,比如身故、轻症、重疾等,免交余下保费,而保障继续有效。

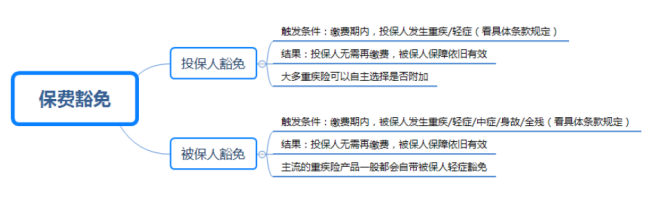

保费豁免有两种情况,被保人豁免和投保人豁免。下面这张图片很好的描述了它们之间的区别:

市面上大多数的产品都会带有被保人豁免了,但是被保人豁免还是要自己花钱附加的。父母在给孩子投保、夫妻互保最好附加投保人豁免。

如果加钱买了投保人豁免保障,投保人和被保人一样,必须要健康告知,并且投保人豁免的保费不高,一般是不支持核保的,所以健康告知严格更加的苛刻。关于怎样更好的应对健康告知,可以参考我做的这份详细攻略:《投保时,健康告知有什么小技巧?》weixin.qq.275.com

买保险之前掌握保费豁免这个知识点是十分重要的,还有这些知识点买保险前也是一定要掌握的,点击蓝字查阅:《买保险之前,一定要先搞清楚这些关键知识点!》 weixin.qq.275.com

全网同号: 学霸说保险,欢迎搜索!

以上就是我对 "平安保险,投保人和被保人什么条件下豁免?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:平安保险,投保人和被保人什么条件下豁免?

-

夜很凉一、什么是豁免保费所谓保费豁免,是指在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况(如身故、残疾、重疾或轻症疾病等)。由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。 二、保费豁免的三种形式作为单独的附加险出现,可以附加在多种主附险上; 作为附加险与特定主险相捆绑,它的豁免利益有更明确的针对性; 直接在保险合同中以条款形式出现,无需单独的附加。 除了这些内容,学姐还将买保险必须了解的知识总结成了一篇攻略,因为内容过多,不便展示,所以将原文贴上来:超全!你想知道的保险知识都在这 三、保费豁免的对象----豁免投保人---- 当投保人罹患轻症、重疾,或因意外导致的全残或身故,豁免剩余保费。 举例:小A先生为太太购买了一份重疾险,保额50万,附加投保人豁免,保费1万元,30年缴费。过了1年,小A先生不幸罹患重疾,小A先生作为投保人符合豁免条件,太太后续29年保费不用再交,保障仍然有效。 ----豁免被保险人---- 当被保险人患有轻症、重疾,或因意外导致的全残或身故,豁免剩余保费。 举例:小A先生为太太投保了一份重疾险,保额50万,附加轻症豁免,过了1年半,太太不幸罹患轻微脑中风,符合轻症豁免,太太在获得保障的同时,后续保费豁免,重疾保障仍然有效。 一般而言,轻症豁免>中症豁免>重疾豁免>全残豁免>身故豁免。 四、保费豁免的几个关键点:保费豁免是一个比较人性化的功能,但是切勿把保费豁免功能看得太重要。在选购保险过程中,还是要考虑保险条款和理赔服务。 附加保费豁免,缴费期限越长越有利。 投保人豁免,对投保人的健康也有一定要求。如果保险公司认为投保人的过往病例有一定风险,也有可能无法附加投保人豁免。 保费豁免只是在投保人发生约定的保险事故后,免除了后期的缴费压力,免除了未成年因为父母去世的情况下,还要交保费的压力,但是如果投保人本身没有额外的保险,他身体遭遇疾病或残疾的情况,本人是没有任何保障的。

夜很凉一、什么是豁免保费所谓保费豁免,是指在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况(如身故、残疾、重疾或轻症疾病等)。由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。 二、保费豁免的三种形式作为单独的附加险出现,可以附加在多种主附险上; 作为附加险与特定主险相捆绑,它的豁免利益有更明确的针对性; 直接在保险合同中以条款形式出现,无需单独的附加。 除了这些内容,学姐还将买保险必须了解的知识总结成了一篇攻略,因为内容过多,不便展示,所以将原文贴上来:超全!你想知道的保险知识都在这 三、保费豁免的对象----豁免投保人---- 当投保人罹患轻症、重疾,或因意外导致的全残或身故,豁免剩余保费。 举例:小A先生为太太购买了一份重疾险,保额50万,附加投保人豁免,保费1万元,30年缴费。过了1年,小A先生不幸罹患重疾,小A先生作为投保人符合豁免条件,太太后续29年保费不用再交,保障仍然有效。 ----豁免被保险人---- 当被保险人患有轻症、重疾,或因意外导致的全残或身故,豁免剩余保费。 举例:小A先生为太太投保了一份重疾险,保额50万,附加轻症豁免,过了1年半,太太不幸罹患轻微脑中风,符合轻症豁免,太太在获得保障的同时,后续保费豁免,重疾保障仍然有效。 一般而言,轻症豁免>中症豁免>重疾豁免>全残豁免>身故豁免。 四、保费豁免的几个关键点:保费豁免是一个比较人性化的功能,但是切勿把保费豁免功能看得太重要。在选购保险过程中,还是要考虑保险条款和理赔服务。 附加保费豁免,缴费期限越长越有利。 投保人豁免,对投保人的健康也有一定要求。如果保险公司认为投保人的过往病例有一定风险,也有可能无法附加投保人豁免。 保费豁免只是在投保人发生约定的保险事故后,免除了后期的缴费压力,免除了未成年因为父母去世的情况下,还要交保费的压力,但是如果投保人本身没有额外的保险,他身体遭遇疾病或残疾的情况,本人是没有任何保障的。 -

魏淼保险,除了意外险,其他的险种都是忽悠人的。买了寿险的人的都被忽悠了,因为你啥时候都不能取钱,一当取钱就会损失惨重,一直到死,你死的时候还要得的这病要和保险合同的病一样,一字不差,才能得到理赔。小孩一出生就谈死亡保险,这就是咒人赶快死亡! 保险只谈现金价值,不谈本金和分红。保险发生合同责任,他才有现金价值和分红,不发生合同责任他只谈现金价值,而那个现金价值保险合同上面就有现金价值表,多少年是多少钱,你看了就会明白的。那个钱远远要比本金要少的多,不管是取钱、退保,都是看那个现金价值表。保险业务员他们就没把保单的现金价值给你说明,说明之后客户看了就不买了,所以他们忽悠你保费交清就拿钱。保险若干年取钱都是亏损的,其实若干年就算拿到本金,你的本金的货币贬值也是亏损了很多。以后要记住!所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债。所以,分红型保险是以保险的名义骗客户的钱。

魏淼保险,除了意外险,其他的险种都是忽悠人的。买了寿险的人的都被忽悠了,因为你啥时候都不能取钱,一当取钱就会损失惨重,一直到死,你死的时候还要得的这病要和保险合同的病一样,一字不差,才能得到理赔。小孩一出生就谈死亡保险,这就是咒人赶快死亡! 保险只谈现金价值,不谈本金和分红。保险发生合同责任,他才有现金价值和分红,不发生合同责任他只谈现金价值,而那个现金价值保险合同上面就有现金价值表,多少年是多少钱,你看了就会明白的。那个钱远远要比本金要少的多,不管是取钱、退保,都是看那个现金价值表。保险业务员他们就没把保单的现金价值给你说明,说明之后客户看了就不买了,所以他们忽悠你保费交清就拿钱。保险若干年取钱都是亏损的,其实若干年就算拿到本金,你的本金的货币贬值也是亏损了很多。以后要记住!所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债。所以,分红型保险是以保险的名义骗客户的钱。 -

杜洋这个您看下保单,上面有写哪些是轻疾,哪些是重疾。还有疑问直接拨打保险客服电话,选保单咨询,会有业务员上门解释具体条款的。谢谢采纳~~~~~~~~~

杜洋这个您看下保单,上面有写哪些是轻疾,哪些是重疾。还有疑问直接拨打保险客服电话,选保单咨询,会有业务员上门解释具体条款的。谢谢采纳~~~~~~~~~ -

开始就是被保人一旦患了轻症,后期保费是不需要再交,保单还继续有效,如果以后得了重疾,按合同照样赔就是了。举个例子,极端情况,一个期交20年的重疾险保单,再交了第一年保费之后,过了等待期在第二年缴费之前,被保人被检查出原位癌,那么后面19年的保费都不用交了。当然了,被保人保费豁免责任也是要收费的,期限越长越贵,所以你真的想拉长缴费期的话,也是要多花钱的。

开始就是被保人一旦患了轻症,后期保费是不需要再交,保单还继续有效,如果以后得了重疾,按合同照样赔就是了。举个例子,极端情况,一个期交20年的重疾险保单,再交了第一年保费之后,过了等待期在第二年缴费之前,被保人被检查出原位癌,那么后面19年的保费都不用交了。当然了,被保人保费豁免责任也是要收费的,期限越长越贵,所以你真的想拉长缴费期的话,也是要多花钱的。 -

刘庆华豁免可以添加投保人豁免,被保险人豁免或者添加父母双方豁免,不知道您要改成谁

刘庆华豁免可以添加投保人豁免,被保险人豁免或者添加父母双方豁免,不知道您要改成谁 -

何海英您好!为避免投保人因意外而丧失缴费能力,出现之前购买的保险产品失效的情况,很多保险公司都推出了附加保费豁免的保险产品。

何海英您好!为避免投保人因意外而丧失缴费能力,出现之前购买的保险产品失效的情况,很多保险公司都推出了附加保费豁免的保险产品。 -

杨振求“豁免买给谁也大有讲究。”豁免保费保障条款通常分成投保人豁免保费与被保险人豁免保费两种。前者指当投保人由于意外或疾病而完全丧失劳动能力,保险公司豁免投保人应缴的保费,使被保险人的保障权益仍然有效。这类条款适合子女为父母购买保险或家长为子女投保等情况。而后者是指被保险人由于意外或疾病而完全丧失劳动能力,保险公司豁免其应缴保费,通常这条款更适合投保人给自己购买保险。可以说,豁免利益应该买给保费承担人,也就是缴费的那个人,这一点投保前要注意。 当然,选购保险产品时也不要为此舍本逐末。在一些保险宣传中,豁免的功能往往被过分夸大,导致投保人被附带的豁免功能吸引,对真正的主险保障部分却没搞清楚,选择保险的关键还是要符合自己的保障需求。

杨振求“豁免买给谁也大有讲究。”豁免保费保障条款通常分成投保人豁免保费与被保险人豁免保费两种。前者指当投保人由于意外或疾病而完全丧失劳动能力,保险公司豁免投保人应缴的保费,使被保险人的保障权益仍然有效。这类条款适合子女为父母购买保险或家长为子女投保等情况。而后者是指被保险人由于意外或疾病而完全丧失劳动能力,保险公司豁免其应缴保费,通常这条款更适合投保人给自己购买保险。可以说,豁免利益应该买给保费承担人,也就是缴费的那个人,这一点投保前要注意。 当然,选购保险产品时也不要为此舍本逐末。在一些保险宣传中,豁免的功能往往被过分夸大,导致投保人被附带的豁免功能吸引,对真正的主险保障部分却没搞清楚,选择保险的关键还是要符合自己的保障需求。 -

晨曦你好,要是有投保人豁免就可以,没有就不行。

晨曦你好,要是有投保人豁免就可以,没有就不行。 -

小瑞一、平安豁免,是一种附加险。从附加险合同生效(或最后复效)之日起90天内,被保险人因疾病发生下列情形的 : 1、“重大疾病”,2、因导致“重大疾病”的相关疾病就诊;不承担保险责任,扣除手续费后退还保险费,附加合同终止。这90天的时间成为等待期(这是防止骗保的情况发生);被保险人因意外伤害发生上述2种情形之一的,无等待期。 二、豁免的保费。被保险人经医院诊断初次发生“重大疾病”,自本条款约定确诊日起,免予收取豁免期间内各期保险费。 豁免期间至下列任何一种情形发生之日止。 1、主险合同被保险人身故。 2、本附加险合同保险期满。 豁免的的保险费保单上会载明,所豁免的保险费的金额不包含保险期间不超过一年的附加险的保险费(也就是只豁免主险的保险费),以及万能保险或者投资联结保险的追加费用。

小瑞一、平安豁免,是一种附加险。从附加险合同生效(或最后复效)之日起90天内,被保险人因疾病发生下列情形的 : 1、“重大疾病”,2、因导致“重大疾病”的相关疾病就诊;不承担保险责任,扣除手续费后退还保险费,附加合同终止。这90天的时间成为等待期(这是防止骗保的情况发生);被保险人因意外伤害发生上述2种情形之一的,无等待期。 二、豁免的保费。被保险人经医院诊断初次发生“重大疾病”,自本条款约定确诊日起,免予收取豁免期间内各期保险费。 豁免期间至下列任何一种情形发生之日止。 1、主险合同被保险人身故。 2、本附加险合同保险期满。 豁免的的保险费保单上会载明,所豁免的保险费的金额不包含保险期间不超过一年的附加险的保险费(也就是只豁免主险的保险费),以及万能保险或者投资联结保险的追加费用。 -

南方姑娘💓这种情况是不可以加投保人豁免的

南方姑娘💓这种情况是不可以加投保人豁免的

展开 更多回答(10)

- 上一篇: 少儿平安福保险介绍?

- 下一篇: 社保提前交有什么好处

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

最新问题

最新问题

-

03-02

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05