小秋阳说保险-北辰

市场上的保险当中存在一类理财性质的人寿保险,它的保额每一年都可以递增,且现金价值普遍较高,资金拥有很强的灵活性,其实这就指的是增额终身寿险产品,包含保障和理财功能!

那么增额终身寿险值得买吗?举个例子像鑫如意六号终身寿险和新华荣华世家终身寿险,看看这两款产品提供的保障到底怎么样!

在文章开始前,大家可以先来看看学姐的这篇文章:

《超全!你想知道的保险知识都在这》weixin.qq.275.com

《超全!你想知道的保险知识都在这》weixin.qq.275.com

一、鑫如意六号终身寿险和新华荣华世家终身寿险的区别是什么?

鑫如意六号终身寿险:

我们先来看下鑫如意六号终身寿险的投保条件是什么样的,这款产品设置的投保年龄范围为出生满30天-70周岁,也就是说,无论是出生没多久的婴儿还是年迈的老人,都有机会配置这款产品。

另外鑫如意六号终身寿险拥有3.2%的保额递增比例,大家要清楚一点,目前在市面上销售的终身寿险产品有不少,都将保额递增比例设为3.5%,不过这款产品提供的保额递增比例为3.2%。相比之后,鑫如意六号终身寿险的保额递增比例做得并不是很到位,竞争力也非常小。

不过,鑫如意六号终身寿险还是设置了比较丰富的缴费期限,一共有6种选择,分别是趸交、3/5/10/15/20年交,仔细看的话,不论是短期还是中长期缴费,这款产品中都是存在的,所以大家在配置这款产品的时候最好按照自身的经济状况来选择合适的缴费期限。

大家要是想要深入了解一下鑫如意六号终身寿险的话,可以通过学姐的这篇文章来了解一下:

《「鑫如意六号」终身寿险:这些保障买前必看!》weixin.qq.275.com

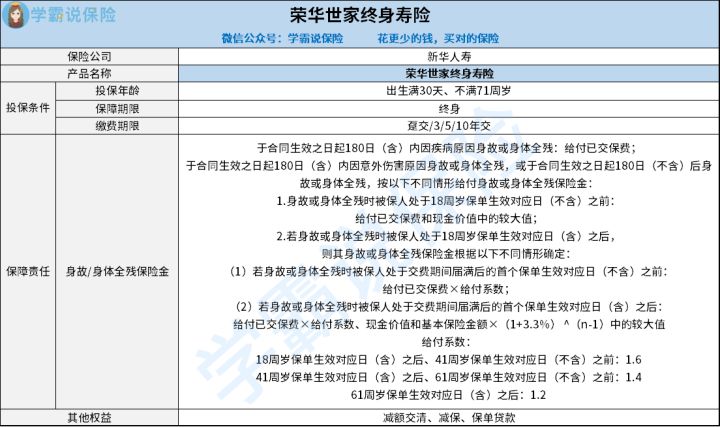

荣华世家终身寿险:

从投保条件能够总结出,荣华世家终身寿险的投保年龄范围为出生满30天、不满71周岁,也就是说,这款品允许最高的投保年龄仍达到70周岁,我们投保这款产品的时候,可以选择的缴费期限包括了趸交、3/5/10年交,虽然缴费期限没有鑫如意六号终身寿险所设置的那么丰富,这一点做的还是值得肯定。

另外荣华世家终身寿险的保障责任还是比较单一的,仅仅包含了身故和全残保障,像我们会使用到的航空意外伤害身故/全残保险金等保障,不得不说,这款产品并没有此保障。

如果被保人是因为其他交通工具导致的意外身故或身体全残,受益人无法得到更多的补偿,无法更好的去抵御被保人因为身故从而给家中带来的经济风险。

除此之外,各位小伙伴儿完全可以去灵活运用减保、保单贷款、减额交清这三项权益服务,假如一旦是在保障期间内自身发生了经济危机,我们就可以灵活的使用这几项权益服务了,来解决现在的境况!

碍于篇幅的关系,学姐已经把荣华世家终身寿险的内容整理在这篇文章中了,感兴趣的小伙伴可以来看看:

《新华荣华世家终身寿险收益高?看完这篇文章再说!》weixin.qq.275.com

二、学姐建议

结合这上面的每一个角度上来看,鑫如意六号终身寿险的表现比较一般,虽然投保年龄范围方面并不严,但是在保额递增比例这方面略显得有些低了,而且保障责任来说也是很单一的。不过,这款产品的权益服务还是比较丰富的,将保单的实用性大大的提高。

其他,荣华世家终身寿险的保障责任也较为单一,仅有身故/身体全残保险金保障,是没有办法去给予被保人更加全面的保障,并且缴费期限的选择也没有特别优异。

那么市面上还有哪些值得投保的增额终身寿险呢?学姐一文告诉你:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

02-01

最新问题

最新问题

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-03