小秋阳说保险-北辰

学霸说保险,专注保险产品测评!福禄鑫尊是中国人寿旗下的一款两全分红险,有人听到是分红险就激动的不行,其实分红险真没你想的这么好 ?戳这里了解分红险的真相: 分红险永远都只有演算利率?现实却是如此的坑weixin.qq.275.com

分红险永远都只有演算利率?现实却是如此的坑weixin.qq.275.com

55岁领取祝寿金=所交保费,所以你55岁可领取10万。

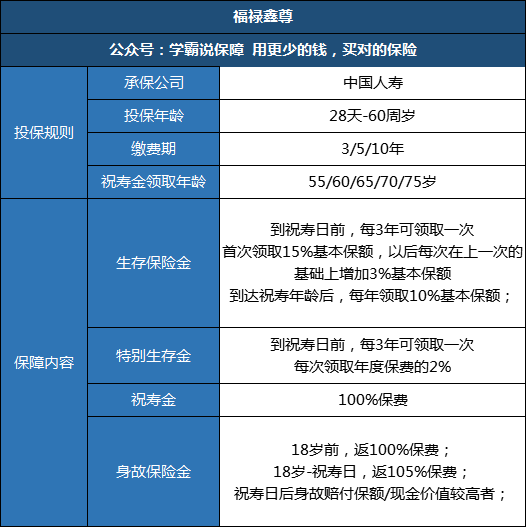

福禄鑫尊虽然已经停售,但是曾作为国寿的主推产品,名气还是不小的。下面我们一起来看看它的保障内容:

为了便于大家理解,我以30岁男性为例,10年缴费,每年交1万,祝寿金领取年龄为55岁,通过测算保额仅有7357,也就是说花了10万买了份七千多保额的保险 。除了价格贵,福禄鑫尊还有这些缺点:网上人人都说福禄鑫尊不好,是真的吗weixin.qq.275.com

有人说福禄鑫尊保障不行,但是它不仅能回本,还有额外收益,下面我们一起来看看:

30岁后每3年领取一次生存金和特别生存金,到祝寿期前核算过共领取1.69万。55岁领取祝寿金10万元,那么55岁共领取:11.69万;55岁后每年可领取养老金735.7元,直到终身。

不算缴费的10年,从40岁到55岁,15年实际年收益只有1.129%,而现在的理财产品年利率基本都在3%以上。 养老金每年可领取735.7,平均下来每个月只有60多,25年后货币膨胀成什么样,就现在而已,一个月60多能有多大用?

而每年的分红金能拿多少,你要清楚一点,所有分红险的红利都是不确定的, 福禄鑫尊甚至没有保底利率,就算是保险公司不给你分红,你也没话可说。如果是考虑选择一款养老保险,我筛选了一批比较好的产品供你参考:2020年,排名前十的养老保险大盘点weixin.qq.275.com

以上就是我对 "中国人寿福禄鑫尊两全保险万能形,我今年32岁,一年交一万,交十年、55岁领取多少钱"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

马琳贺你好 这款险种生存金都是合同规定的 绝对不会少给一分少一年 到75岁还本 要是不领取的情况下 累计生息绝对不只68万 75岁以后还每年有一笔钱 从27岁开始每年有分红(不稳定) 中等收益也有几十万了

马琳贺你好 这款险种生存金都是合同规定的 绝对不会少给一分少一年 到75岁还本 要是不领取的情况下 累计生息绝对不只68万 75岁以后还每年有一笔钱 从27岁开始每年有分红(不稳定) 中等收益也有几十万了 -

dodo被保险人不可以转让给别人,投保人可以转让的自己的直系亲属

dodo被保险人不可以转让给别人,投保人可以转让的自己的直系亲属 -

笨笨国寿福禄鑫尊两全保险(分红型)利益条款 第一条 保险合同构成 国寿福禄鑫尊两全保险(分红型)合同(以下简称本合同)由保险单及所附国寿福禄鑫尊两全保险(分红型)利益条款(以下简称本合同利益条款)、个人保险基本条款(以下简称本合同基本条款)、现金价值表、声明、批注、批单以及与本合同有关的投保单、复效申请书、健康声明书和其他书面协议共同构成。 第二条 投保范围 凡出生二十八日以上、六十周岁以下,身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向本公司投保本保险。 第三条 保险期间 本合同的保险期间为本合同生效之日起至本合同终止日止。 第四条 祝寿金领取年龄和领取日 祝寿金领取年龄分为五十五周岁、六十周岁、六十五周岁、七十周岁和七十五周岁五种,投保人在投保时可选择其中一种作为本合同的祝寿金领取年龄。祝寿金领取年龄一经确定,在本合同的保险期间内不得变更。 本合同的祝寿金领取日为本合同的祝寿金领取年龄的年生效对应日。 第五条 保险责任 在本合同保险期间内,本公司承担以下保险责任: 一、生存保险金 自本合同生效之日起至本合同约定的祝寿金领取日前,若被保险人生存至每满三个保单年度的年生效对应日,本公司按下列约定给付生存保险金:本公司首次给付的生存保险金为基本保险金额的15%;以后每次给付的生存保险金在上一次给付金额的基础上按基本保险金额的3%增加,但每次给付的生存保险金最高不超过基本保险金额的30%。 自本合同约定的祝寿金领取日起,若被保险人生存至本合同的年生效对应日,本公司每年按基本保险金额的10%给付生存保险金。 二、特别生存金 自本合同生效之日起至本合同约定的祝寿金领取日前,若被保险人生存至每满三个保单年度的年生效对应日,本公司按本合同年交保险费(不计利息)的2%给付特别生存金。 三、祝寿金 被保险人生存至本合同约定的祝寿金领取日,本公司按本合同所交保险费(不计利息)给付祝寿金。 四、身故保险金 被保险人于本合同生效之日起至年满十八周岁的年生效对应日前身故,本公司按本合同所交保险费(不计利息)给付身故保险金,本合同终止。 被保险人于年满十八周岁的年生效对应日起至本合同约定的祝寿金领取日前身故,本公司按下列约定给付身故保险金:被保险人于本合同生效之日起一年内因疾病身故,本公司按本合同所交保险费(不计利息)给付身故保险金,本合同终止;被保险人于本合同约定的祝寿金领取日前,因前述以外情形身故,本公司按本合同所交保险费(不计利息)的105%给付身故保险金,本合同终止。 自本合同约定的祝寿金领取日起,若被保险人身故,本公司按被保险人身故当时下列两者的较大值给付身故保险金,本合同终止。 1.基本保险金额的100%; 2.本合同的现金价值。 第六条 责任免除 因下列任何情形之一导致被保险人身故,本公司不承担给付身故保险金的责任: 一、投保人对被保险人的故意杀害或者故意伤害; 二、被保险人故意犯罪或抗拒依法采取的刑事强制措施; 三、被保险人在本合同成立或合同效力最后恢复之日起二年内自杀,但被保险人自杀时为无民事行为能力人的除外; 四、被保险人服用、吸食或注射毒品; 五、被保险人酒后驾驶、无合法有效驾驶证驾驶或驾驶无有效行驶证的机动车; 六、被保险人在本合同最后复效之日起一百八十日内因疾病; 七、战争、军事冲突、暴乱或武装叛乱; 八、核爆炸、核辐射或核污染。 无论上述何种情形发生,导致被保险人身故,本合同终止,本公司向投保人退还本合同的现金价值,但投保人对被保险人故意杀害或伤害造成被保险人身故的,本公司退还本合同的现金价值,作为被保险人遗产处理,但法律另有规定的除外。 第七条 红利事项 在本合同保险期间内,在符合保险监管机构规定的前提下,本公司每年根据上一会计年度分红保险业务的实际经营状况确定红利分配方案。如果本公司确定本合同有红利分配,则该红利将分配给投保人。 投保人在投保时可选择以下任何一种红利处理方式: 一、现金领取; 二、累积生息:红利保留在本公司以年复利方式累积生息,红利累积的年利率每年由本公司公布。 若投保人在投保时没有选定红利处理方式,本公司按累积生息方式办理。 本合同在效力中止期间不享有本公司红利的分配。 本公司每年向投保人提供一份红利通知书。 第八条 保险费 保险费的交付方式为年交,交费期间分为三年、五年和十年三种,由投保人在投保时选择。 第九条 保险金申请所需证明和资料 一、申请生存保险金、特别生存金和祝寿金时,所需的证明和资料为: 1.保险单; 2.申请人法定身份证明。 二、申请身故保险金时,所需的证明和资料为: 1.保险单; 2.申请人法定身份证明; 3.公安部门或二级以上(含二级)医院出具的被保险人死亡证明书; 4.被保险人的户籍注销证明; 5.本公司要求的申请人所能提供的与确认保险事故的性质、原因等相关的其他证明和资料。 第十条 附则 本合同基本条款与本合同利益条款相抵触的,以本合同利益条款为准。 第十一条 释义 基本保险金额:指保险单载明的保险金额。 毒品:指中华人民共和国刑法规定的鸦片、海洛因、甲基苯丙胺(冰毒)、吗啡、大麻、可卡因以及国家规定管制的其他能够使人形成瘾癖的麻醉药品和精神药品,但不包括由医生开具并遵医嘱使用的用于治疗疾病但含有毒品成分的处方药品。 酒后驾驶:指经检测或鉴定,发生事故时车辆驾驶人员每百毫升血液中的酒精含量达到或超过一定的标准,公安机关交通管理部门依据《道路交通安全法》的规定认定为饮酒后驾驶或醉酒后驾驶。 无合法有效驾驶证驾驶:指下列情形之一: (1)没有取得驾驶资格; (2)驾驶与驾驶证准驾车型不相符合的车辆; (3)持审验不合格的驾驶证驾驶; (4)持学习驾驶证学习驾车时,无教练员随车指导,或不按指定时间、路线学习驾车。 无有效行驶证:指下列情形之一: (1)机动车被依法注销登记的; (2)未依法按时进行或通过机动车安全技术检验。 机动车:指以动力装置驱动或者牵引,供人员乘用或者用于运送物品以及进行工程专项作业的轮式车辆。 战争:指国家与国家、民族与民族、政治集团与政治集团之间为了一定的政治、经济目的而进行的武装斗争,以政府宣布为准。 军事冲突:指国家或民族之间在一定范围内的武装对抗,以政府宣布为准。 暴乱:指破坏社会秩序的武装骚动,以政府宣布为准。 会计年度:自公历一月一日起至十二月三十一日止。

笨笨国寿福禄鑫尊两全保险(分红型)利益条款 第一条 保险合同构成 国寿福禄鑫尊两全保险(分红型)合同(以下简称本合同)由保险单及所附国寿福禄鑫尊两全保险(分红型)利益条款(以下简称本合同利益条款)、个人保险基本条款(以下简称本合同基本条款)、现金价值表、声明、批注、批单以及与本合同有关的投保单、复效申请书、健康声明书和其他书面协议共同构成。 第二条 投保范围 凡出生二十八日以上、六十周岁以下,身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向本公司投保本保险。 第三条 保险期间 本合同的保险期间为本合同生效之日起至本合同终止日止。 第四条 祝寿金领取年龄和领取日 祝寿金领取年龄分为五十五周岁、六十周岁、六十五周岁、七十周岁和七十五周岁五种,投保人在投保时可选择其中一种作为本合同的祝寿金领取年龄。祝寿金领取年龄一经确定,在本合同的保险期间内不得变更。 本合同的祝寿金领取日为本合同的祝寿金领取年龄的年生效对应日。 第五条 保险责任 在本合同保险期间内,本公司承担以下保险责任: 一、生存保险金 自本合同生效之日起至本合同约定的祝寿金领取日前,若被保险人生存至每满三个保单年度的年生效对应日,本公司按下列约定给付生存保险金:本公司首次给付的生存保险金为基本保险金额的15%;以后每次给付的生存保险金在上一次给付金额的基础上按基本保险金额的3%增加,但每次给付的生存保险金最高不超过基本保险金额的30%。 自本合同约定的祝寿金领取日起,若被保险人生存至本合同的年生效对应日,本公司每年按基本保险金额的10%给付生存保险金。 二、特别生存金 自本合同生效之日起至本合同约定的祝寿金领取日前,若被保险人生存至每满三个保单年度的年生效对应日,本公司按本合同年交保险费(不计利息)的2%给付特别生存金。 三、祝寿金 被保险人生存至本合同约定的祝寿金领取日,本公司按本合同所交保险费(不计利息)给付祝寿金。 四、身故保险金 被保险人于本合同生效之日起至年满十八周岁的年生效对应日前身故,本公司按本合同所交保险费(不计利息)给付身故保险金,本合同终止。 被保险人于年满十八周岁的年生效对应日起至本合同约定的祝寿金领取日前身故,本公司按下列约定给付身故保险金:被保险人于本合同生效之日起一年内因疾病身故,本公司按本合同所交保险费(不计利息)给付身故保险金,本合同终止;被保险人于本合同约定的祝寿金领取日前,因前述以外情形身故,本公司按本合同所交保险费(不计利息)的105%给付身故保险金,本合同终止。 自本合同约定的祝寿金领取日起,若被保险人身故,本公司按被保险人身故当时下列两者的较大值给付身故保险金,本合同终止。 1.基本保险金额的100%; 2.本合同的现金价值。 第六条 责任免除 因下列任何情形之一导致被保险人身故,本公司不承担给付身故保险金的责任: 一、投保人对被保险人的故意杀害或者故意伤害; 二、被保险人故意犯罪或抗拒依法采取的刑事强制措施; 三、被保险人在本合同成立或合同效力最后恢复之日起二年内自杀,但被保险人自杀时为无民事行为能力人的除外; 四、被保险人服用、吸食或注射毒品; 五、被保险人酒后驾驶、无合法有效驾驶证驾驶或驾驶无有效行驶证的机动车; 六、被保险人在本合同最后复效之日起一百八十日内因疾病; 七、战争、军事冲突、暴乱或武装叛乱; 八、核爆炸、核辐射或核污染。 无论上述何种情形发生,导致被保险人身故,本合同终止,本公司向投保人退还本合同的现金价值,但投保人对被保险人故意杀害或伤害造成被保险人身故的,本公司退还本合同的现金价值,作为被保险人遗产处理,但法律另有规定的除外。 第七条 红利事项 在本合同保险期间内,在符合保险监管机构规定的前提下,本公司每年根据上一会计年度分红保险业务的实际经营状况确定红利分配方案。如果本公司确定本合同有红利分配,则该红利将分配给投保人。 投保人在投保时可选择以下任何一种红利处理方式: 一、现金领取; 二、累积生息:红利保留在本公司以年复利方式累积生息,红利累积的年利率每年由本公司公布。 若投保人在投保时没有选定红利处理方式,本公司按累积生息方式办理。 本合同在效力中止期间不享有本公司红利的分配。 本公司每年向投保人提供一份红利通知书。 第八条 保险费 保险费的交付方式为年交,交费期间分为三年、五年和十年三种,由投保人在投保时选择。 第九条 保险金申请所需证明和资料 一、申请生存保险金、特别生存金和祝寿金时,所需的证明和资料为: 1.保险单; 2.申请人法定身份证明。 二、申请身故保险金时,所需的证明和资料为: 1.保险单; 2.申请人法定身份证明; 3.公安部门或二级以上(含二级)医院出具的被保险人死亡证明书; 4.被保险人的户籍注销证明; 5.本公司要求的申请人所能提供的与确认保险事故的性质、原因等相关的其他证明和资料。 第十条 附则 本合同基本条款与本合同利益条款相抵触的,以本合同利益条款为准。 第十一条 释义 基本保险金额:指保险单载明的保险金额。 毒品:指中华人民共和国刑法规定的鸦片、海洛因、甲基苯丙胺(冰毒)、吗啡、大麻、可卡因以及国家规定管制的其他能够使人形成瘾癖的麻醉药品和精神药品,但不包括由医生开具并遵医嘱使用的用于治疗疾病但含有毒品成分的处方药品。 酒后驾驶:指经检测或鉴定,发生事故时车辆驾驶人员每百毫升血液中的酒精含量达到或超过一定的标准,公安机关交通管理部门依据《道路交通安全法》的规定认定为饮酒后驾驶或醉酒后驾驶。 无合法有效驾驶证驾驶:指下列情形之一: (1)没有取得驾驶资格; (2)驾驶与驾驶证准驾车型不相符合的车辆; (3)持审验不合格的驾驶证驾驶; (4)持学习驾驶证学习驾车时,无教练员随车指导,或不按指定时间、路线学习驾车。 无有效行驶证:指下列情形之一: (1)机动车被依法注销登记的; (2)未依法按时进行或通过机动车安全技术检验。 机动车:指以动力装置驱动或者牵引,供人员乘用或者用于运送物品以及进行工程专项作业的轮式车辆。 战争:指国家与国家、民族与民族、政治集团与政治集团之间为了一定的政治、经济目的而进行的武装斗争,以政府宣布为准。 军事冲突:指国家或民族之间在一定范围内的武装对抗,以政府宣布为准。 暴乱:指破坏社会秩序的武装骚动,以政府宣布为准。 会计年度:自公历一月一日起至十二月三十一日止。 -

啊东不一定有存银行五年定存收益高。到时本息万能拿到40万就非常不错了

啊东不一定有存银行五年定存收益高。到时本息万能拿到40万就非常不错了 -

凍情以中国人寿的福禄鑫尊两全保险(分红型)为例,让你看清什么是真正的寿险!(嫌长的可以从后面的总结开始看,总结前的条款可以看括号内的说明就可以啦)一定要看!让您和您的家人提高免疫力 中国人寿的保险业务员肯定会向你介绍这个产品的特色:保本最佳、返本最快、收益最高、缴费最短、年年分红、终身领取、免费养老 听到这些,谁会不心动了? 且慢,下面,我们就一个案例,按他们中国人寿的保险条款,用他们所说的收益和存银行定期的利息来比较,你就会得到一个结论:ZG兽险! 案例:男 37岁 55岁领取祝寿金 年交保费3900元,交五年。 首先:请大家注意,根据以上条件,算出一个重要的固定数据:基本保险金额:1092元(这个保险业务员在你买之前一般不会告诉你的,这个是怎么算出来的,请百度国寿福禄鑫尊两全保险(分红型)基本保险金额表) 接下来,我们按照保险条款中的,保险责任来分析:(完整的保险条款可以在百度里自己看)在本合同保险期间内,本公司承担以下保险责任: 一、生存保险金 自本合同生效之日起至本合同约定的祝寿金领取日前,若被保险人生存至每满三个保单年度的年生效对应日,本公司按下列约定给付生存保险金:本公司首次给付的生存保险金为基本保险金额的15%;以后每次给付的生存保险金在上一次给付金额的基础上按基本保险金额的3%增加,但每次给付的生存保险金最高不超过基本保险金额的30%。 自本合同约定的祝寿金领取日起,若被保险人生存至本合同的年生效对应日,本公司每年按基本保险金额的10%给付生存保险金。 (请注意,是基本保险金额的15%。案例男在55岁之前可领取五次,第一次1092*15%=163.8元,以后递增3%依次是:第二次196.5元,第三次229.32元,第四次262.08元,第五次294.84元。55岁以后每年领取1092*10%=192.8元) 二、特别生存金 自本合同生效之日起至本合同约定的祝寿金领取日前,若被保险人生存至每满三个保单年度的年生效对应日,本公司按本合同年交保险费(不计利息)的2%给付特别生存金。 (请注意:是年交保费的2%,同上,案例男可领取五次,3900*2%=78元*5次=390元) 三、祝寿金 被保险人生存至本合同约定的祝寿金领取日,本公司按本合同所交保险费(不计利息)给付祝寿金。 (请注意:是不计利息 案例男可领取他交的 3900元*5=19500元) 四、身故保险金 被保险人于本合同生效之日起至年满十八周岁的年生效对应日前身故,本公司按本合同所交保险费(不计利息)给付身故保险金,本合同终止。 被保险人于年满十八周岁的年生效对应日起至本合同约定的祝寿金领取日前身故,本公司按下列约定给付身故保险金:被保险人于本合同生效之日起一年内因疾病身故,本公司按本合同所交保险费(不计利息)给付身故保险金,本合同终止;被保险人于本合同约定的祝寿金领取日前,因前述以外情形身故,本公司按本合同所交保险费(不计利息)的105%给付身故保险金,本合同终止。(案例男为20475元) 自本合同约定的祝寿金领取日起,若被保险人身故,本公司按被保险人身故当时下列两者的较大值给付身故保险金,本合同终止。 1.基本保险金额的100%;(请注意:是基本保险金额。案例男为1092元) 2.本合同的现金价值。(请注意:领走上面第三条中的祝寿金后,这肯定会低于1092元)总结 案例男55岁时拿回本钱也就是祝寿金19500元之前,保险公司带来的收益是 ①生存保险金五次共1146.6元 ②特别生存金五次共390元 合计到五十五岁共得保险公司收益1536.6元 那么,我们算算案例男要是把这里19500存在银行里会怎样了? 我们只从案例男在交满五年到他55岁算起,共14年(前几的年利当扣利息税).,按银行三年期存款利率5%来算: 第一个五年得利 19500元*5.5%=1072.25元*5年=5363元 第二个五年得利 (19500 5363)*5.5%*5年=6837元 后四年得利(19500 5363 6837)*5%*4年=6340元\ 合计14年共得银行利息18540元 两者相比 保险公司发的那五次钱1536上利息后当他是1854元 也就是到55岁时,存银行比放保险公司多十倍的钱!!! 有人要说55岁以后保险公司每年还给109.2的养老钱,至最后的身故保险金1092元哦 试想把这银行利息18540元,扣去个身故保险金1092元,还有如果买保险可得的收益(多算点,算它2448),那么,用剩下的15000支付保险公司说的每年109.2元的养成老钱有问题吗? 还可以支付137年,到192岁啊!! 看到以上数据,你现在知道这个兽险理财是个啥玩意了吧 或许,保险业务员还会有板儿有眼儿地说:我们还有红利! 哈哈 我们先看保险条款: 第七条:在本合同保险期间内,在符合保险监管机构规定的前提下,本公司每年根据上一会计年度分红保险业务的实际经营状况确定红利分配方案。如果本公司确定本合同有红利分配,则该红利将分配给投保人。 1. 红利的来源: 据中国人寿的产品推介人说,他们在募集资金后将投资于国家重点建设项目;项目的年收益率在百分之十四至百分之二十之间,也就是说,中国人寿不是自己运作这些资金的,而是让别人替他运作,而一旦这些资金投入项目后,中国人寿还有多少控制区?项目的年收益率能不能确保也是个不确定值。 2.红利的分配: 即便是这些项目达到预定目标的中间值百分之十七的话,我们来看看客户到底能够拿到多少个百分点的红利;即便这些项目达到年收益率百分之十七后,项目所有单位首先要提取百分之二十五的法定盈余公积金和任意盈余公积金,也就是能够分配的红利就变成0.17x.075=0.1275,然后还得交纳百分之二十五的所得税,0.1275x0.75=0.0956这才是中国人寿拿到手的项目年收益率;然后中国人寿还要在这个百分之九点五六的收入中再提取百分之二十五的法定盈余公积金和任意盈余公积金;这样可分配的钱就变成为0.0956x0.75=0.0717了,这些钱可以分配吗?在这个百分之七左右的钱中,中国人寿还会剔除管理费等各个名目的费用;这些费用到底是多少?天知地知中国人寿知!反正我是不知道的;然后再由中国人寿与客户之间进行分配?分配比例是多少?解释权归中国人寿所有!也就是为啥去年中国人寿(美满一生)理财产品总保费10万的客户只拿到220.32元红利的原因所在了。 (像案例中的,年交3900元的,保额才1092元,五十五岁之前估计最多的时候二三十块钱,而五十五岁以后,把祝寿金领了,分个鬼的红哦,直接忽略不计啦)

凍情以中国人寿的福禄鑫尊两全保险(分红型)为例,让你看清什么是真正的寿险!(嫌长的可以从后面的总结开始看,总结前的条款可以看括号内的说明就可以啦)一定要看!让您和您的家人提高免疫力 中国人寿的保险业务员肯定会向你介绍这个产品的特色:保本最佳、返本最快、收益最高、缴费最短、年年分红、终身领取、免费养老 听到这些,谁会不心动了? 且慢,下面,我们就一个案例,按他们中国人寿的保险条款,用他们所说的收益和存银行定期的利息来比较,你就会得到一个结论:ZG兽险! 案例:男 37岁 55岁领取祝寿金 年交保费3900元,交五年。 首先:请大家注意,根据以上条件,算出一个重要的固定数据:基本保险金额:1092元(这个保险业务员在你买之前一般不会告诉你的,这个是怎么算出来的,请百度国寿福禄鑫尊两全保险(分红型)基本保险金额表) 接下来,我们按照保险条款中的,保险责任来分析:(完整的保险条款可以在百度里自己看)在本合同保险期间内,本公司承担以下保险责任: 一、生存保险金 自本合同生效之日起至本合同约定的祝寿金领取日前,若被保险人生存至每满三个保单年度的年生效对应日,本公司按下列约定给付生存保险金:本公司首次给付的生存保险金为基本保险金额的15%;以后每次给付的生存保险金在上一次给付金额的基础上按基本保险金额的3%增加,但每次给付的生存保险金最高不超过基本保险金额的30%。 自本合同约定的祝寿金领取日起,若被保险人生存至本合同的年生效对应日,本公司每年按基本保险金额的10%给付生存保险金。 (请注意,是基本保险金额的15%。案例男在55岁之前可领取五次,第一次1092*15%=163.8元,以后递增3%依次是:第二次196.5元,第三次229.32元,第四次262.08元,第五次294.84元。55岁以后每年领取1092*10%=192.8元) 二、特别生存金 自本合同生效之日起至本合同约定的祝寿金领取日前,若被保险人生存至每满三个保单年度的年生效对应日,本公司按本合同年交保险费(不计利息)的2%给付特别生存金。 (请注意:是年交保费的2%,同上,案例男可领取五次,3900*2%=78元*5次=390元) 三、祝寿金 被保险人生存至本合同约定的祝寿金领取日,本公司按本合同所交保险费(不计利息)给付祝寿金。 (请注意:是不计利息 案例男可领取他交的 3900元*5=19500元) 四、身故保险金 被保险人于本合同生效之日起至年满十八周岁的年生效对应日前身故,本公司按本合同所交保险费(不计利息)给付身故保险金,本合同终止。 被保险人于年满十八周岁的年生效对应日起至本合同约定的祝寿金领取日前身故,本公司按下列约定给付身故保险金:被保险人于本合同生效之日起一年内因疾病身故,本公司按本合同所交保险费(不计利息)给付身故保险金,本合同终止;被保险人于本合同约定的祝寿金领取日前,因前述以外情形身故,本公司按本合同所交保险费(不计利息)的105%给付身故保险金,本合同终止。(案例男为20475元) 自本合同约定的祝寿金领取日起,若被保险人身故,本公司按被保险人身故当时下列两者的较大值给付身故保险金,本合同终止。 1.基本保险金额的100%;(请注意:是基本保险金额。案例男为1092元) 2.本合同的现金价值。(请注意:领走上面第三条中的祝寿金后,这肯定会低于1092元)总结 案例男55岁时拿回本钱也就是祝寿金19500元之前,保险公司带来的收益是 ①生存保险金五次共1146.6元 ②特别生存金五次共390元 合计到五十五岁共得保险公司收益1536.6元 那么,我们算算案例男要是把这里19500存在银行里会怎样了? 我们只从案例男在交满五年到他55岁算起,共14年(前几的年利当扣利息税).,按银行三年期存款利率5%来算: 第一个五年得利 19500元*5.5%=1072.25元*5年=5363元 第二个五年得利 (19500 5363)*5.5%*5年=6837元 后四年得利(19500 5363 6837)*5%*4年=6340元\ 合计14年共得银行利息18540元 两者相比 保险公司发的那五次钱1536上利息后当他是1854元 也就是到55岁时,存银行比放保险公司多十倍的钱!!! 有人要说55岁以后保险公司每年还给109.2的养老钱,至最后的身故保险金1092元哦 试想把这银行利息18540元,扣去个身故保险金1092元,还有如果买保险可得的收益(多算点,算它2448),那么,用剩下的15000支付保险公司说的每年109.2元的养成老钱有问题吗? 还可以支付137年,到192岁啊!! 看到以上数据,你现在知道这个兽险理财是个啥玩意了吧 或许,保险业务员还会有板儿有眼儿地说:我们还有红利! 哈哈 我们先看保险条款: 第七条:在本合同保险期间内,在符合保险监管机构规定的前提下,本公司每年根据上一会计年度分红保险业务的实际经营状况确定红利分配方案。如果本公司确定本合同有红利分配,则该红利将分配给投保人。 1. 红利的来源: 据中国人寿的产品推介人说,他们在募集资金后将投资于国家重点建设项目;项目的年收益率在百分之十四至百分之二十之间,也就是说,中国人寿不是自己运作这些资金的,而是让别人替他运作,而一旦这些资金投入项目后,中国人寿还有多少控制区?项目的年收益率能不能确保也是个不确定值。 2.红利的分配: 即便是这些项目达到预定目标的中间值百分之十七的话,我们来看看客户到底能够拿到多少个百分点的红利;即便这些项目达到年收益率百分之十七后,项目所有单位首先要提取百分之二十五的法定盈余公积金和任意盈余公积金,也就是能够分配的红利就变成0.17x.075=0.1275,然后还得交纳百分之二十五的所得税,0.1275x0.75=0.0956这才是中国人寿拿到手的项目年收益率;然后中国人寿还要在这个百分之九点五六的收入中再提取百分之二十五的法定盈余公积金和任意盈余公积金;这样可分配的钱就变成为0.0956x0.75=0.0717了,这些钱可以分配吗?在这个百分之七左右的钱中,中国人寿还会剔除管理费等各个名目的费用;这些费用到底是多少?天知地知中国人寿知!反正我是不知道的;然后再由中国人寿与客户之间进行分配?分配比例是多少?解释权归中国人寿所有!也就是为啥去年中国人寿(美满一生)理财产品总保费10万的客户只拿到220.32元红利的原因所在了。 (像案例中的,年交3900元的,保额才1092元,五十五岁之前估计最多的时候二三十块钱,而五十五岁以后,把祝寿金领了,分个鬼的红哦,直接忽略不计啦) -

a(=_=)a能领多少不知道,因为你这个是分红型保险,简单的讲是看公司收益而定。但他的组成主要是两部分:保证领取+分红。那分红先不看,保证部分你可以查合同“保险责任”那一栏,那里有答案

a(=_=)a能领多少不知道,因为你这个是分红型保险,简单的讲是看公司收益而定。但他的组成主要是两部分:保证领取+分红。那分红先不看,保证部分你可以查合同“保险责任”那一栏,那里有答案 -

宗静快跑年金险,可以理解为花十万元买了五千多股,股票。然后这个股票按合同约定来分红。是长期投资的产品,短期收益不大,所以领的晚。

宗静快跑年金险,可以理解为花十万元买了五千多股,股票。然后这个股票按合同约定来分红。是长期投资的产品,短期收益不大,所以领的晚。 -

心无所住-IJ太平人寿的 福佑今生分红型60种轻重疾保障 福利健康 分红型58种重疾保障 轻重疾保障健康呵护

心无所住-IJ太平人寿的 福佑今生分红型60种轻重疾保障 福利健康 分红型58种重疾保障 轻重疾保障健康呵护 -

张张现在没有5年交的

张张现在没有5年交的 -

宽心愉悦每三年返还一点钱,每年有分红,60岁或者55岁,返还你缴的保费,之后每年还拿一点钱,一直拿到身故! 总的来说是分红险,不适合普通工薪家庭!普通工薪家庭,应该买意外伤害保险,重大疾病保险,和医疗保险! 分红险一般是,住院不赔,重大疾病不赔,摔倒,碰着、烫着也不赔!就是人没有,去世了才赔!而且比自己交的钱多了不多少,有的多一倍,但是这个是多5%

宽心愉悦每三年返还一点钱,每年有分红,60岁或者55岁,返还你缴的保费,之后每年还拿一点钱,一直拿到身故! 总的来说是分红险,不适合普通工薪家庭!普通工薪家庭,应该买意外伤害保险,重大疾病保险,和医疗保险! 分红险一般是,住院不赔,重大疾病不赔,摔倒,碰着、烫着也不赔!就是人没有,去世了才赔!而且比自己交的钱多了不多少,有的多一倍,但是这个是多5%

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

最新问题

最新问题

-

03-08

-

03-08

-

03-08

-

03-08

-

03-08

-

11-03

-

11-03

-

11-03

-

11-03

-

11-03