小秋阳说保险-北辰

友邦保险靠谱吗,什么产品值得买,这篇文章有你想了解的真相: 《友邦保险怎么样,值不值得买,深度分析》weixin.qq.275.com

《友邦保险怎么样,值不值得买,深度分析》weixin.qq.275.com

一、百年企业——友邦保险

友邦保险于1992年入驻中国,但最早是在1919年就有进入大陆市场,期间因为各种原因又退出了,目前总部设立在中国香港,并于同年在上海设立分公司,从时间上来说,算得上是一个百年企业了。

二、友邦——国内唯一外资独资的保险公司

也正因为友邦成立之间早,因此成功避开了“外资比例不得超过公司总股本的50%”的约束,成为了国内唯一一家外资独资的保险公司。

三、友邦保险偿付能力分析

偿付能力是衡量保险公司财务状况的基本指标,代表保险公司偿还债务的能力,偿付能力越高,保险公司倒闭的可能性就越小。

2020最新公布的核心偿付能力高达464.37%,可见公司资金十分充裕,不用担心倒闭的问题。

偿付能力高的保险公司,我已经列出来了,戳这里了解:《2020年偿付能力排名前十的保险公司,哪家好?》weixin.qq.275.com

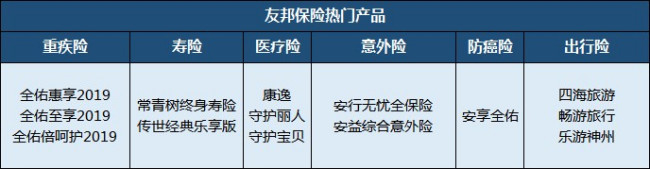

四、友邦保险主推产品

友邦保险涵盖的险种全面,重疾险、寿险、医疗险、意外险都是主营产品,当然还有理财型的年金险等。来看看目前友邦热门的产品:

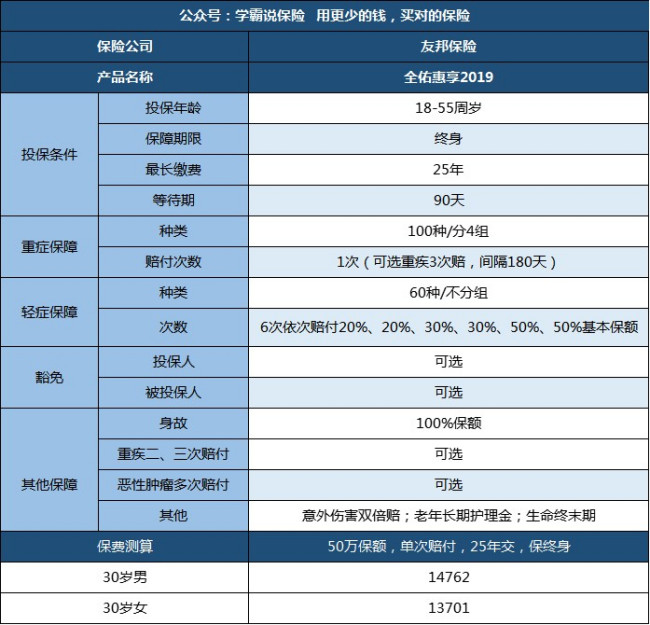

友邦保险值得买吗?不能一概而论,要通过产品去分析,我就挑一款产品来简单的介绍一下,以友邦目前主推的重疾险“全佑惠享2019”为评测对象:

优点:

1.保障基本够用:高发重疾、轻症都有涵盖,含身故、全残保障;

2.灵活选择:可选择附加被保人豁免、重疾多次赔付、癌症多次赔付、意外伤害保障

不足:

1.轻症前两次仅赔20%保额,不够实用,而且存在隐形分组

2.性价比不高,保费负担重,不适合工薪家庭购买

总的来说,友邦的实力还是非常不错的,但是跟国内的一线品牌比起来还是有不小的差距。除了要看保险公司,我们买保险其实更应该关注产品本身,可以多对比同类热门产品:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "aia友邦保险怎么样"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

马拉多娜这个产品很好,但是已经停售了,你可以关注升级版的全佑备至大病险

马拉多娜这个产品很好,但是已经停售了,你可以关注升级版的全佑备至大病险 -

何平安集团净资产480亿人民币,友邦AIG集团净资产10000亿美元,你可以综合考虑。

何平安集团净资产480亿人民币,友邦AIG集团净资产10000亿美元,你可以综合考虑。 -

A🇨🇳张华🇨🇦A为什么只选新华和友邦?新华是本土企业,友邦是外资企业,如果在你的所在地没有友邦办事处,建议你选择在你所在地有门店的保险公司,以便于以后理赔和售后服务

A🇨🇳张华🇨🇦A为什么只选新华和友邦?新华是本土企业,友邦是外资企业,如果在你的所在地没有友邦办事处,建议你选择在你所在地有门店的保险公司,以便于以后理赔和售后服务 -

小王子有点贵哦。

小王子有点贵哦。 -

船重大疾病险是保死的,也就讲人要是得的病和重大疾病险里某一种病对号入座,这人就是“死路一条”了。如要买这种重大疾病险,不如买生命意外险(生命价值险,也是保死的),因为,功效是一样,可是,交的保费要少的多。如一位30岁的人保重大疾病险30万保额每年要交9千多(退保是可以拿到一点钱),保生命意外险30万保额每一年是一千多。要是对家庭负责,保生命意外险就可以,和保险公司的纠纷也最少。重大疾病险,保险公司赚的是货币贬值的钱和退保时所扣相当一部份金额,所以,你缴越多钱保险公司就赚越多,每年9千多元交20年和一千多元是一个什么样概念差呢? 注:目前,在中国每年的意外死亡率不到万分之三,一万除三约是3300倍,100元乘3300等于33万,就是生命意外险也已是暴利了,何况其他险种。

船重大疾病险是保死的,也就讲人要是得的病和重大疾病险里某一种病对号入座,这人就是“死路一条”了。如要买这种重大疾病险,不如买生命意外险(生命价值险,也是保死的),因为,功效是一样,可是,交的保费要少的多。如一位30岁的人保重大疾病险30万保额每年要交9千多(退保是可以拿到一点钱),保生命意外险30万保额每一年是一千多。要是对家庭负责,保生命意外险就可以,和保险公司的纠纷也最少。重大疾病险,保险公司赚的是货币贬值的钱和退保时所扣相当一部份金额,所以,你缴越多钱保险公司就赚越多,每年9千多元交20年和一千多元是一个什么样概念差呢? 注:目前,在中国每年的意外死亡率不到万分之三,一万除三约是3300倍,100元乘3300等于33万,就是生命意外险也已是暴利了,何况其他险种。 -

多多妈妈辅食育儿+闲置您也先不要急,也不要害怕被欺骗。你先自己看这么几项内容: 1、保单合同中的保险责任。我大致看了下身故保险金、全残保险金、公共交通意外身故双倍给付、满期保险金。看合同中满期保险金怎么给付,给的是保额的百分比,还是保费得百分比,搞清楚;是从什么时候开始给,多长时间给一次。每次给多少个百分比。 2、看你的保险金额,这个是假如 给的是保费的百分比的时候你要看的。 3、看您的免责条款。什么时候什么情况不给这些钱。 关于保险,本身他无论怎么样不能比较与投资。相对于储蓄,他比储蓄多出了风险分担的功能。比如说,你发生意外了,如果你把这些钱只是存在银行里的时候,你恐怕需要都拿出来花掉,存多少花多少,银行不会多给您一分钱;但是如果是您放在保险这个产品上,以保障21万为例子,那么如果你发生意外时,你只交了7万,那保险公司会根据是不是符合承保的风险界定后,一旦你符合给付条件,保险公司会赔付您21万,这样,你自己不需要攒够21万才抵抗当风险发生时造成的经济压力了。这是比较与储蓄的优势。 说到利率。我想如果核算下来,您大概是用这些年的利息购买一份保障,到最后应该能比您自存的钱还多领一部分,但是多多少这些都是不确定的收益了。一般都能抵抗这么多年的一个通货膨胀造成的钱贬值。 既然选择了这样的一个方式储蓄,看到他的优势,你自己再来决定这个是不是您需要的,当然保险是人人都需要的。但是是不是该购买,购买的够不够还是需要你自己的认可才行。

多多妈妈辅食育儿+闲置您也先不要急,也不要害怕被欺骗。你先自己看这么几项内容: 1、保单合同中的保险责任。我大致看了下身故保险金、全残保险金、公共交通意外身故双倍给付、满期保险金。看合同中满期保险金怎么给付,给的是保额的百分比,还是保费得百分比,搞清楚;是从什么时候开始给,多长时间给一次。每次给多少个百分比。 2、看你的保险金额,这个是假如 给的是保费的百分比的时候你要看的。 3、看您的免责条款。什么时候什么情况不给这些钱。 关于保险,本身他无论怎么样不能比较与投资。相对于储蓄,他比储蓄多出了风险分担的功能。比如说,你发生意外了,如果你把这些钱只是存在银行里的时候,你恐怕需要都拿出来花掉,存多少花多少,银行不会多给您一分钱;但是如果是您放在保险这个产品上,以保障21万为例子,那么如果你发生意外时,你只交了7万,那保险公司会根据是不是符合承保的风险界定后,一旦你符合给付条件,保险公司会赔付您21万,这样,你自己不需要攒够21万才抵抗当风险发生时造成的经济压力了。这是比较与储蓄的优势。 说到利率。我想如果核算下来,您大概是用这些年的利息购买一份保障,到最后应该能比您自存的钱还多领一部分,但是多多少这些都是不确定的收益了。一般都能抵抗这么多年的一个通货膨胀造成的钱贬值。 既然选择了这样的一个方式储蓄,看到他的优势,你自己再来决定这个是不是您需要的,当然保险是人人都需要的。但是是不是该购买,购买的够不够还是需要你自己的认可才行。 -

武哥最主要看条款,是不是适合自己的。然后理赔方面快不快。个人觉得友邦相对做得比较好

武哥最主要看条款,是不是适合自己的。然后理赔方面快不快。个人觉得友邦相对做得比较好 -

氧气嗯,是的 友邦在中国是唯一的独资外资公司

氧气嗯,是的 友邦在中国是唯一的独资外资公司 -

弥香橙儿这种险,属于终身寿险范畴。 基本上= 死后赔偿, 如果要还本的,有其他险种。 但我觉得,这种险种还是不错的,纯粹的寿险 重大疾病险

弥香橙儿这种险,属于终身寿险范畴。 基本上= 死后赔偿, 如果要还本的,有其他险种。 但我觉得,这种险种还是不错的,纯粹的寿险 重大疾病险 -

Jason真要是对你有利,那些人的iq能比你差,还用得着到处向你推销? 一是把保险解释成银行存款,卖保险是存款送保险,很多百姓到现在还稀里糊涂。 二是把十年期保险说成三年,五年六年期的说成一两年。 三是夸大意外险,大部分银行保险只能保意外死亡或者无意外保险,但银行员工都夸大为保意外(言下之意只要出了意外都保,故意模糊言辞)。 四是夸大收益,到期收益根本不能预期,这些卖保险的人员经过保险公司的授意,擅自夸大收益,基本都说比存款高,并将十年期的保底金额解释成一年,模糊客户视听。 五是保单上现金价值基本都打印在保单背后,并粘贴于背面,防止客户看见后明白真相而要求退保; 那些分红都是理论上的“预期最高”收益,是根据保险公司每年的盈利状况而定,可有可无,具有明显的不确定性。合同内容没有明确说明其具体领取金额,仅凭人的一张嘴说是如何的高,都将是保险公司无法兑现的空头“支票”。到时候因为各种因素不兑现,也没有法律责任。 而且你买了这么多年,万一有天你要用钱,期限不到提取现金就会损失本金。 如果你不出问题,你可能会觉得这笔钱有点亏。 如果出了问题,自己看看多少人投诉保险公司要对簿公堂才给钱。 投保之后有10天的犹豫期,这期间可以退掉,只损失10块钱工本费。 合同上会有客服电话,你可以打电话咨询。 拿合同和身份证到保险公司办理(不是银行等代销机构,看好了!!!)。 过了这10天,就不能提前拿出来。 不然按保险合同上的说明——估计你当时根本没看就签字了——亏死你。 老百姓的合同意识\法律意识不强,随意签字。 保险公司和银行都抓住了这个弱点来忽悠老百姓。 有几个自己知道保险的保障利益的?

Jason真要是对你有利,那些人的iq能比你差,还用得着到处向你推销? 一是把保险解释成银行存款,卖保险是存款送保险,很多百姓到现在还稀里糊涂。 二是把十年期保险说成三年,五年六年期的说成一两年。 三是夸大意外险,大部分银行保险只能保意外死亡或者无意外保险,但银行员工都夸大为保意外(言下之意只要出了意外都保,故意模糊言辞)。 四是夸大收益,到期收益根本不能预期,这些卖保险的人员经过保险公司的授意,擅自夸大收益,基本都说比存款高,并将十年期的保底金额解释成一年,模糊客户视听。 五是保单上现金价值基本都打印在保单背后,并粘贴于背面,防止客户看见后明白真相而要求退保; 那些分红都是理论上的“预期最高”收益,是根据保险公司每年的盈利状况而定,可有可无,具有明显的不确定性。合同内容没有明确说明其具体领取金额,仅凭人的一张嘴说是如何的高,都将是保险公司无法兑现的空头“支票”。到时候因为各种因素不兑现,也没有法律责任。 而且你买了这么多年,万一有天你要用钱,期限不到提取现金就会损失本金。 如果你不出问题,你可能会觉得这笔钱有点亏。 如果出了问题,自己看看多少人投诉保险公司要对簿公堂才给钱。 投保之后有10天的犹豫期,这期间可以退掉,只损失10块钱工本费。 合同上会有客服电话,你可以打电话咨询。 拿合同和身份证到保险公司办理(不是银行等代销机构,看好了!!!)。 过了这10天,就不能提前拿出来。 不然按保险合同上的说明——估计你当时根本没看就签字了——亏死你。 老百姓的合同意识\法律意识不强,随意签字。 保险公司和银行都抓住了这个弱点来忽悠老百姓。 有几个自己知道保险的保障利益的?

- 上一篇: 太平洋金佑人生终身寿险 分红型包括医疗吗

- 下一篇: 肾囊肿在太平洋保险金佑人生里算轻证吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-19

-

06-19

-

06-19

-

06-19

-

06-19

-

06-19

-

06-20

-

06-20

-

06-20

-

06-20

最新问题

最新问题

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01