小秋阳说保险-北辰

相信很多人在困惑合众人寿靠不靠谱,那首先我先给各位分享一篇关于合众人寿的文章,对这个公司有疑虑的可以看看: 《合众人寿可不可靠?》weixin.qq.275.com

《合众人寿可不可靠?》weixin.qq.275.com

合众人寿在业内的口碑和信誉都是不错的,大可放心。一个保险公司实力出众与否的最好证明就是业内的排名,综合偿付能力、经营状况、产品口碑,这个排名是我专门调查得来的,免费送你了: 以下是合众人寿的具体情况: 一.综合情况 合众人寿于2005年成立的,企业性质为全国性、股份制寿险公司。注册资本达42.83亿元;给客户带来保险、资产管理、养老等多模块的综合性服务。 二.偿付能力排名前十的保险公司哪家好。

偿付能力是指保险公司履行赔偿或给付责任的能力,只有偿付能力充足,才能在出现理赔事故后,有足够的资金向客户支付保险金,客户的各种保障利益才具备实现的现实基础。综上,在考察一家公司怎么样,你需要了解这家公司的偿付能力。

银保监会对保险的偿付能力方面有两大指标:核心偿付能力充足率(不低于50%)和综合偿付能力充足率(不低于100%)。如图,合众人寿2019年年度偿付能力情况:

图中可以知道,合众人寿的核心偿付能力充足率以及综合偿付能力充足率已经远高过平均水平了,以及合众人寿的风险综合评级为B,可以说这家公司的偿付能力还是很不错的;大家要是还想知道它的偿付能力在全国保险公司的排名情况如何,这篇有关国内保险公司的偿付能力排名的文章,大家可以看看: 三.理赔能力 理赔作为保险业务的重要环节,后期服务的保障,直接关系到每个客户的切身利益。即使产品再好,如果没有良好的售后服务,也是希望各位三思再决定;2019年,在小额案件处理方面,合众人寿平均索赔支付周期为0.18天,小额案件获赔率为99.78%;可以看到合众人寿的在理赔能力上,大家也是可以信任的。 四.保险产品介绍《最全保险公司偿付能力排名榜》

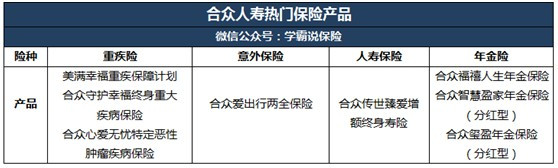

合众人寿主要经营的是人寿保险、健康保险、意外伤害保险等各类人身保险业务,下图是合众人寿较热销的保险产品:

需要注意的是,大家不要因为热销产品就跑去购买,针对合众人寿热门产品的测评,我也整理好一篇相关的文章,大家看看如何再思考是否要入手:《深度分析|合众人寿的热门产品哪个值得买?靠谱吗?》weixin.qq.275.com

以上就是我对 "合众人寿保险股份有限公司在中国保险业有排名吗?理赔麻烦吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

唯爱合众的名声没有平安、国寿响亮,但是诚信经营肯定是没问题,一切都按保险合同来。 产品的收益取决于保险公司未来的经营情况,你可以要求业务员该款产品历年的分红情况,作为参考。

唯爱合众的名声没有平安、国寿响亮,但是诚信经营肯定是没问题,一切都按保险合同来。 产品的收益取决于保险公司未来的经营情况,你可以要求业务员该款产品历年的分红情况,作为参考。 -

马丽娟不同保险产品有差异,您可以拨打所需保险公司电话咨询

马丽娟不同保险产品有差异,您可以拨打所需保险公司电话咨询 -

设计汪保险没有亏本的,只有不按照合同的缴费时间,单方面提出退保的才会亏本。如果需要建议对比三家以上的产品。可以为您做出对比。

设计汪保险没有亏本的,只有不按照合同的缴费时间,单方面提出退保的才会亏本。如果需要建议对比三家以上的产品。可以为您做出对比。 -

青原从目前情况看,倒闭可能性不大。万一倒闭了也不要怕,保险公司都交了保险保障金,倒闭了也有保监会接管。换句话说,倒闭了政府接管继续行使保障功能。还有目前还没有任何一家保险公司倒闭。

青原从目前情况看,倒闭可能性不大。万一倒闭了也不要怕,保险公司都交了保险保障金,倒闭了也有保监会接管。换句话说,倒闭了政府接管继续行使保障功能。还有目前还没有任何一家保险公司倒闭。 -

毛毛我只推算了合众恒盈一生,经推算收益甚低。唯一好处是资金安全,保证88返本。 投保时注意两个问题: 1、预定利率3%不是最低保障利率,什么叫预定?预计达到的利率,是不一定的。最低保障利率合同中明确规定是1.75%。 2、平均每年按保额20%固定返还,是保额的20%。保额不等于所交保费。保额的20%返还仅是保费的年利率2.3% 。每期5万交3年期15万为例,45周岁开始交,每年返生存金3410元,此3410进入万能账户进行复利计算。61周岁开始领养老金,按高红利收益和预定3%利率计算,每年可领约6300元养老金,均到每月是530。87周岁时可领年养老金约11000,均到月上是?自已算吧。经过43年到88周岁时高收益计算资金本金和收益累计是76万元左右,低收益计算本金和收益累计值是45万上下。

毛毛我只推算了合众恒盈一生,经推算收益甚低。唯一好处是资金安全,保证88返本。 投保时注意两个问题: 1、预定利率3%不是最低保障利率,什么叫预定?预计达到的利率,是不一定的。最低保障利率合同中明确规定是1.75%。 2、平均每年按保额20%固定返还,是保额的20%。保额不等于所交保费。保额的20%返还仅是保费的年利率2.3% 。每期5万交3年期15万为例,45周岁开始交,每年返生存金3410元,此3410进入万能账户进行复利计算。61周岁开始领养老金,按高红利收益和预定3%利率计算,每年可领约6300元养老金,均到每月是530。87周岁时可领年养老金约11000,均到月上是?自已算吧。经过43年到88周岁时高收益计算资金本金和收益累计是76万元左右,低收益计算本金和收益累计值是45万上下。 -

拾肆花生产品特色 快速返还,稳健得益; 银发无忧,颐养天年; 重疾保障,呵护生命; 身故保障,关爱家人; 分红增值,累积更快。 简易投保规定 投保年龄 0周岁——55周岁 保险期间 至被保险人85周岁 交费期限 10年、15年、20年 保险利益 生存保险金 被保险人于保险责任开始日起至年满六十五周岁的保单周年日前每满两周年时仍生存,我们按本主合同基本保险金额的9%给付“生存保险金”。 自被保险人年满六十五周岁的保单周年日起至被保险人年满八十五周岁的保单周年日期间,被保险人每到保单周年日仍生存,我们按本主合同基本保险金额的12%给付生存保险金。 身故保险金 被保险人年满十八周岁的保单周年日前,被保险人因意外伤害或观察期后因疾病所致身故,我们将返还所交的保险费。 被保险人年满十八周岁的保单周年日后,被保险人因意外伤害或观察期后因疾病所致身故,我们将按基本保险金额以及被保险人在保险期间届满前应领未领的生存保险金之和给付身故保险金。 观察期内因疾病身故,无息返还所交保费。观察期180天。 重大疾病保险金 被保险人在年满十八周岁的保单周年日前,观察期后初次发生且经本公司认可的医疗机构确诊患本附加合同所定义的重大疾病(意外伤害事故导致的重大疾病不受观察期限制),我们返还附加合同的所交保险费,同时返还主合同相等基本保险金额所对应的所交保险费。 被保险人在年满十八周岁的保单周年日后,观察期后初次发生且经本公司认可的医疗机构确诊患本附加合同所定义的重大疾病(意外伤害事故导致的重大疾病不受观察期限制),我们按照附加合同的基本保险金额以及主合同中相等基本保险金额所对应的被保险人在保险期间届满前应领未领的生存保险金之和给付“重大疾病保险金”。 观察期内发生合同规定的重大疾病,无息返还附加合同所交保费,附加合同终止 投保示例 30岁的王女士投保合众得益人生保障计划,主险基本保额50000元,附加险基本保额25000元,年交保费9355元,20年交费。王女士享有的保险利益: 生活补贴金。从30周岁到65周岁前,每两年领取4500元的生活补贴金,共领取17次,合计76500元。 养老津贴。从65周岁到85周岁,每年领取6000元的养老津贴,共领取21次,合计126000元。 身故保障。85周岁前身故保障为50000元加上85周岁前(含)我们尚未给付的生活补贴金和养老津贴。 重疾保障。85周岁前重疾保障为25000元和主险25000元保额所对应的85周岁前(含)尚未给付的生活补贴金和养老津贴之和。重疾赔付后,附加险责任终止,主合同基本保额减少至25000元,继续有效。

拾肆花生产品特色 快速返还,稳健得益; 银发无忧,颐养天年; 重疾保障,呵护生命; 身故保障,关爱家人; 分红增值,累积更快。 简易投保规定 投保年龄 0周岁——55周岁 保险期间 至被保险人85周岁 交费期限 10年、15年、20年 保险利益 生存保险金 被保险人于保险责任开始日起至年满六十五周岁的保单周年日前每满两周年时仍生存,我们按本主合同基本保险金额的9%给付“生存保险金”。 自被保险人年满六十五周岁的保单周年日起至被保险人年满八十五周岁的保单周年日期间,被保险人每到保单周年日仍生存,我们按本主合同基本保险金额的12%给付生存保险金。 身故保险金 被保险人年满十八周岁的保单周年日前,被保险人因意外伤害或观察期后因疾病所致身故,我们将返还所交的保险费。 被保险人年满十八周岁的保单周年日后,被保险人因意外伤害或观察期后因疾病所致身故,我们将按基本保险金额以及被保险人在保险期间届满前应领未领的生存保险金之和给付身故保险金。 观察期内因疾病身故,无息返还所交保费。观察期180天。 重大疾病保险金 被保险人在年满十八周岁的保单周年日前,观察期后初次发生且经本公司认可的医疗机构确诊患本附加合同所定义的重大疾病(意外伤害事故导致的重大疾病不受观察期限制),我们返还附加合同的所交保险费,同时返还主合同相等基本保险金额所对应的所交保险费。 被保险人在年满十八周岁的保单周年日后,观察期后初次发生且经本公司认可的医疗机构确诊患本附加合同所定义的重大疾病(意外伤害事故导致的重大疾病不受观察期限制),我们按照附加合同的基本保险金额以及主合同中相等基本保险金额所对应的被保险人在保险期间届满前应领未领的生存保险金之和给付“重大疾病保险金”。 观察期内发生合同规定的重大疾病,无息返还附加合同所交保费,附加合同终止 投保示例 30岁的王女士投保合众得益人生保障计划,主险基本保额50000元,附加险基本保额25000元,年交保费9355元,20年交费。王女士享有的保险利益: 生活补贴金。从30周岁到65周岁前,每两年领取4500元的生活补贴金,共领取17次,合计76500元。 养老津贴。从65周岁到85周岁,每年领取6000元的养老津贴,共领取21次,合计126000元。 身故保障。85周岁前身故保障为50000元加上85周岁前(含)我们尚未给付的生活补贴金和养老津贴。 重疾保障。85周岁前重疾保障为25000元和主险25000元保额所对应的85周岁前(含)尚未给付的生活补贴金和养老津贴之和。重疾赔付后,附加险责任终止,主合同基本保额减少至25000元,继续有效。 -

唐卫东手印和签名具有同等效力! 最高人民法院关于适用〈中华人民共和国合同法〉若干问题的解释(二) 第五条 当事人采用合同书形式订立合同的,应当签字或者盖章。当事人在合同书上摁手印的,人民法院应当认定其具有与签字或者盖章同等的法律效力。

唐卫东手印和签名具有同等效力! 最高人民法院关于适用〈中华人民共和国合同法〉若干问题的解释(二) 第五条 当事人采用合同书形式订立合同的,应当签字或者盖章。当事人在合同书上摁手印的,人民法院应当认定其具有与签字或者盖章同等的法律效力。 -

臻保险的本质是保障,投保规则,先保障,后理财。先大人,后小孩。

臻保险的本质是保障,投保规则,先保障,后理财。先大人,后小孩。 -

钕子由于每个公司的政策不一样,建议直接拨打投保公司电话咨询

钕子由于每个公司的政策不一样,建议直接拨打投保公司电话咨询 -

Dan晓C您算的真准,买保险和其它投资理财一起算收益的话,的确非常的划不来。但您恰恰忘记了一点,保险其实是一种用合理经济规划转移风险的方式,因为人的一生充满了各种各样的不确定性,我们尚不能确定自己身边下一分钟会发生什么事,更何况是遥远的未来呢?所以我们花一点不影响生活的小钱,用保险规划去避免一些不可避免的风险,让我们更能安安心心地去赚大钱,您说这样的投资是不是失败的。

Dan晓C您算的真准,买保险和其它投资理财一起算收益的话,的确非常的划不来。但您恰恰忘记了一点,保险其实是一种用合理经济规划转移风险的方式,因为人的一生充满了各种各样的不确定性,我们尚不能确定自己身边下一分钟会发生什么事,更何况是遥远的未来呢?所以我们花一点不影响生活的小钱,用保险规划去避免一些不可避免的风险,让我们更能安安心心地去赚大钱,您说这样的投资是不是失败的。

- 上一篇: 今年40岁有社保想买重疾意外险哪种好

- 下一篇: 给老婆买份女性重疾险?她33岁,请问如何投保

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

最新问题

最新问题

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12