优质回答

小秋阳说保险-北辰

学霸说保险,专注保险产品测评!福禄鑫尊是中国人寿旗下的一款两全分红险,很多人看到业务员演算的分红利率很高,但其实分红险的红利都是不确定的 ?戳这里了解分红险的真相: 为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

看你的描述说明你对这款产品还不是很了解,不明白它的收益是怎么算的,下面来看看详细的介绍!

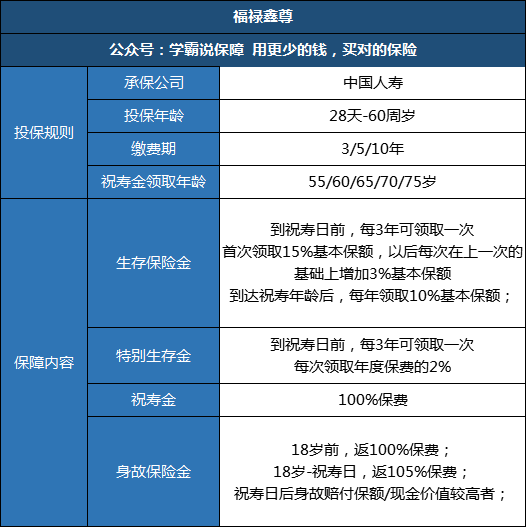

福禄鑫尊虽然已经停售了,但在刚出的时候可以说是遭“疯抢”,是当时的明星产品。下面我们一起来看看它的保障内容:

举个例子:30岁男性,祝寿金设定为55岁领取,每年交1万,连续交10年,通过测算保额仅有7357,可以说是毫无保障可言了 。除了价格贵,福禄鑫尊还有这些缺点:当年人人疯抢的福禄鑫尊,现在为何这么多人说坑weixin.qq.275.com

有人说福禄鑫尊保障不行,但是它不仅能回本,还有额外收益,下面我们一起来看看:

30岁后每3年领取一次生存金和特别生存金,到祝寿期前核算过共领取1.69万。55岁领取祝寿金10万元,那么55岁共领取:11.69万;55岁后每年可领取养老金735.7元,直到终身。

不算缴费的10年,从40岁到55岁,15年实际年收益只有1.129%,而现在的理财产品年利率基本都在3%以上。 养老金每年可领取735.7,平均下来每个月只有60多,试问,一个月60多你能干什么呢?

至于每年的分红有多少,你只要记住,所有分红险的红利都是不确定的, 福禄鑫尊甚至没有保底利率,就算是保险公司不给你分红,你也没话可说。如果是考虑选择一款养老保险,可以看我筛选的这些产品:2020年,排名前十的养老保险大盘点weixin.qq.275.com

以上就是我对 "国寿福禄鑫尊两全保险"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:国寿福禄鑫尊两全保险

-

泡沫之夏看计划书,有详细数据的! 注:业务员根据中国保险法规定,在客户当时办理时就应该把退保及收益详细讲清楚了,不然属于违规误导客户的现象,要被其公司解除代理合同的!

泡沫之夏看计划书,有详细数据的! 注:业务员根据中国保险法规定,在客户当时办理时就应该把退保及收益详细讲清楚了,不然属于违规误导客户的现象,要被其公司解除代理合同的! -

回头保险金:保险公司根据保险责任,当被保险人发生保险事故后,相关受益人可以拿到的钱。 基本保险金额:对客户来说没啥实际意义,通常的概念就是个计算标准。这个金额是由保险公司精算师计算出来的。 其一,计算生命价值。生命价值法则是以一个人的生命价值作为依据,来考虑应该购买多少保额的保险。该法则具体分三步:一是估计被保险人以后的年均收入;二是确定退休年龄;三是从年收入中扣除各种税收、保费、生活费等支出后剩余的钱。据此计算,可得出被保险人的生命价值。 其二,考虑家庭需求。重庆保险专家说,在计算出生命价值后,还要考虑家庭需求情况,即当事故发生时它可以确保家人的生活准备金总额。具体计算方式是,将家人所需生活费、教育费、供养金、对外负债、丧葬费等,扣除既有资产,所得缺额作为寿险保额的估算依据。

回头保险金:保险公司根据保险责任,当被保险人发生保险事故后,相关受益人可以拿到的钱。 基本保险金额:对客户来说没啥实际意义,通常的概念就是个计算标准。这个金额是由保险公司精算师计算出来的。 其一,计算生命价值。生命价值法则是以一个人的生命价值作为依据,来考虑应该购买多少保额的保险。该法则具体分三步:一是估计被保险人以后的年均收入;二是确定退休年龄;三是从年收入中扣除各种税收、保费、生活费等支出后剩余的钱。据此计算,可得出被保险人的生命价值。 其二,考虑家庭需求。重庆保险专家说,在计算出生命价值后,还要考虑家庭需求情况,即当事故发生时它可以确保家人的生活准备金总额。具体计算方式是,将家人所需生活费、教育费、供养金、对外负债、丧葬费等,扣除既有资产,所得缺额作为寿险保额的估算依据。 -

Mark 信托 私募 资产配置43岁,看你保险合同上指定的领取祝寿金的年龄是多少,一般选择60岁或65岁返本金,返本后每年还领基本保额的10%一直领到终身

Mark 信托 私募 资产配置43岁,看你保险合同上指定的领取祝寿金的年龄是多少,一般选择60岁或65岁返本金,返本后每年还领基本保额的10%一直领到终身 -

木子具体,需要看投保时的计划书中的演示数据,具有一定的参考意义。 但也许清楚,以实际数值为准。 理财类型保险产品,种类繁多。 就目前而言,市场上的主流是双主险(分红险+万能险账户)的形式: 1.购买理财保险,首先要确认自己和家庭,是否保障充足; 2.适当适量购买,不可盲目求多求全; 3.要有明确的财务目标和执行规划; 4.对产品形态和模式,要清晰明了; 5.理解保险理财都是中长期规划,短期收益或高收益,都不现实; 6.和专业的代理人,进行实际有效的交流沟通。

木子具体,需要看投保时的计划书中的演示数据,具有一定的参考意义。 但也许清楚,以实际数值为准。 理财类型保险产品,种类繁多。 就目前而言,市场上的主流是双主险(分红险+万能险账户)的形式: 1.购买理财保险,首先要确认自己和家庭,是否保障充足; 2.适当适量购买,不可盲目求多求全; 3.要有明确的财务目标和执行规划; 4.对产品形态和模式,要清晰明了; 5.理解保险理财都是中长期规划,短期收益或高收益,都不现实; 6.和专业的代理人,进行实际有效的交流沟通。 -

轻舞飞扬其实从长远看,保险的收益并不是很高,试想,现在的1000元是30年前的1000元吗?那么30年后的1000元也肯定和现在的1000元不可同日而语。以你的经济条件,建议考虑一下信托投资,一般门槛在100万,年固定收益在10%左右,且期限一般在2年以内

轻舞飞扬其实从长远看,保险的收益并不是很高,试想,现在的1000元是30年前的1000元吗?那么30年后的1000元也肯定和现在的1000元不可同日而语。以你的经济条件,建议考虑一下信托投资,一般门槛在100万,年固定收益在10%左右,且期限一般在2年以内 -

CindyWang对于已经购买保险产品的客户,应该是对自己的利益有了最基本的了解(保险计划书)! 业务员根据中国保险法规定,在客户当时办理时就应该把退保及收益详细讲清楚了,不然属于违规误导客户的现象,要被其公司解除代理合同的!

CindyWang对于已经购买保险产品的客户,应该是对自己的利益有了最基本的了解(保险计划书)! 业务员根据中国保险法规定,在客户当时办理时就应该把退保及收益详细讲清楚了,不然属于违规误导客户的现象,要被其公司解除代理合同的! -

Sandy S以中国人寿的福禄鑫尊两全保险(分红型)为例,让你看清什么是真正的寿险!(嫌长的可以从后面的总结开始看,总结前的条款可以看括号内的说明就可以啦)一定要看!让您和您的家人提高免疫力 中国人寿的保险业务员肯定会向你介绍这个产品的特色:保本最佳、返本最快、收益最高、缴费最短、年年分红、终身领取、免费养老 听到这些,谁会不心动了? 且慢,下面,我们就一个案例,按他们中国人寿的保险条款,用他们所说的收益和存银行定期的利息来比较,你就会得到一个结论:ZG兽险! 案例:男 37岁 55岁领取祝寿金 年交保费3900元,交五年。 首先:请大家注意,根据以上条件,算出一个重要的固定数据:基本保险金额:1092元(这个保险业务员在你买之前一般不会告诉你的,这个是怎么算出来的,请百度国寿福禄鑫尊两全保险(分红型)基本保险金额表) 接下来,我们按照保险条款中的,保险责任来分析:(完整的保险条款可以在百度里自己看)在本合同保险期间内,本公司承担以下保险责任: 一、生存保险金 自本合同生效之日起至本合同约定的祝寿金领取日前,若被保险人生存至每满三个保单年度的年生效对应日,本公司按下列约定给付生存保险金:本公司首次给付的生存保险金为基本保险金额的15%;以后每次给付的生存保险金在上一次给付金额的基础上按基本保险金额的3%增加,但每次给付的生存保险金最高不超过基本保险金额的30%。 自本合同约定的祝寿金领取日起,若被保险人生存至本合同的年生效对应日,本公司每年按基本保险金额的10%给付生存保险金。 (请注意,是基本保险金额的15%。案例男在55岁之前可领取五次,第一次1092*15%=163.8元,以后递增3%依次是:第二次196.5元,第三次229.32元,第四次262.08元,第五次294.84元。55岁以后每年领取1092*10%=192.8元) 二、特别生存金 自本合同生效之日起至本合同约定的祝寿金领取日前,若被保险人生存至每满三个保单年度的年生效对应日,本公司按本合同年交保险费(不计利息)的2%给付特别生存金。 (请注意:是年交保费的2%,同上,案例男可领取五次,3900*2%=78元*5次=390元) 三、祝寿金 被保险人生存至本合同约定的祝寿金领取日,本公司按本合同所交保险费(不计利息)给付祝寿金。 (请注意:是不计利息 案例男可领取他交的 3900元*5=19500元) 四、身故保险金 被保险人于本合同生效之日起至年满十八周岁的年生效对应日前身故,本公司按本合同所交保险费(不计利息)给付身故保险金,本合同终止。 被保险人于年满十八周岁的年生效对应日起至本合同约定的祝寿金领取日前身故,本公司按下列约定给付身故保险金:被保险人于本合同生效之日起一年内因疾病身故,本公司按本合同所交保险费(不计利息)给付身故保险金,本合同终止;被保险人于本合同约定的祝寿金领取日前,因前述以外情形身故,本公司按本合同所交保险费(不计利息)的105%给付身故保险金,本合同终止。(案例男为20475元) 自本合同约定的祝寿金领取日起,若被保险人身故,本公司按被保险人身故当时下列两者的较大值给付身故保险金,本合同终止。 1.基本保险金额的100%;(请注意:是基本保险金额。案例男为1092元) 2.本合同的现金价值。(请注意:领走上面第三条中的祝寿金后,这肯定会低于1092元)总结 案例男55岁时拿回本钱也就是祝寿金19500元之前,保险公司带来的收益是 ①生存保险金五次共1146.6元 ②特别生存金五次共390元 合计到五十五岁共得保险公司收益1536.6元 那么,我们算算案例男要是把这里19500存在银行里会怎样了? 我们只从案例男在交满五年到他55岁算起,共14年(前几的年利当扣利息税).,按银行三年期存款利率5%来算: 第一个五年得利 19500元*5.5%=1072.25元*5年=5363元 第二个五年得利 (19500 5363)*5.5%*5年=6837元 后四年得利(19500 5363 6837)*5%*4年=6340元\ 合计14年共得银行利息18540元 两者相比 保险公司发的那五次钱1536上利息后当他是1854元 也就是到55岁时,存银行比放保险公司多十倍的钱!!! 有人要说55岁以后保险公司每年还给109.2的养老钱,至最后的身故保险金1092元哦 试想把这银行利息18540元,扣去个身故保险金1092元,还有如果买保险可得的收益(多算点,算它2448),那么,用剩下的15000支付保险公司说的每年109.2元的养成老钱有问题吗? 还可以支付137年,到192岁啊!! 看到以上数据,你现在知道这个兽险理财是个啥玩意了吧 或许,保险业务员还会有板儿有眼儿地说:我们还有红利! 哈哈 我们先看保险条款: 第七条:在本合同保险期间内,在符合保险监管机构规定的前提下,本公司每年根据上一会计年度分红保险业务的实际经营状况确定红利分配方案。如果本公司确定本合同有红利分配,则该红利将分配给投保人。 1. 红利的来源: 据中国人寿的产品推介人说,他们在募集资金后将投资于国家重点建设项目;项目的年收益率在百分之十四至百分之二十之间,也就是说,中国人寿不是自己运作这些资金的,而是让别人替他运作,而一旦这些资金投入项目后,中国人寿还有多少控制区?项目的年收益率能不能确保也是个不确定值。 2.红利的分配: 即便是这些项目达到预定目标的中间值百分之十七的话,我们来看看客户到底能够拿到多少个百分点的红利;即便这些项目达到年收益率百分之十七后,项目所有单位首先要提取百分之二十五的法定盈余公积金和任意盈余公积金,也就是能够分配的红利就变成0.17x.075=0.1275,然后还得交纳百分之二十五的所得税,0.1275x0.75=0.0956这才是中国人寿拿到手的项目年收益率;然后中国人寿还要在这个百分之九点五六的收入中再提取百分之二十五的法定盈余公积金和任意盈余公积金;这样可分配的钱就变成为0.0956x0.75=0.0717了,这些钱可以分配吗?在这个百分之七左右的钱中,中国人寿还会剔除管理费等各个名目的费用;这些费用到底是多少?天知地知中国人寿知!反正我是不知道的;然后再由中国人寿与客户之间进行分配?分配比例是多少?解释权归中国人寿所有!也就是为啥去年中国人寿(美满一生)理财产品总保费10万的客户只拿到220.32元红利的原因所在了。 (像案例中的,年交3900元的,保额才1092元,五十五岁之前估计最多的时候二三十块钱,而五十五岁以后,把祝寿金领了,分个鬼的红哦,直接忽略不计啦)

Sandy S以中国人寿的福禄鑫尊两全保险(分红型)为例,让你看清什么是真正的寿险!(嫌长的可以从后面的总结开始看,总结前的条款可以看括号内的说明就可以啦)一定要看!让您和您的家人提高免疫力 中国人寿的保险业务员肯定会向你介绍这个产品的特色:保本最佳、返本最快、收益最高、缴费最短、年年分红、终身领取、免费养老 听到这些,谁会不心动了? 且慢,下面,我们就一个案例,按他们中国人寿的保险条款,用他们所说的收益和存银行定期的利息来比较,你就会得到一个结论:ZG兽险! 案例:男 37岁 55岁领取祝寿金 年交保费3900元,交五年。 首先:请大家注意,根据以上条件,算出一个重要的固定数据:基本保险金额:1092元(这个保险业务员在你买之前一般不会告诉你的,这个是怎么算出来的,请百度国寿福禄鑫尊两全保险(分红型)基本保险金额表) 接下来,我们按照保险条款中的,保险责任来分析:(完整的保险条款可以在百度里自己看)在本合同保险期间内,本公司承担以下保险责任: 一、生存保险金 自本合同生效之日起至本合同约定的祝寿金领取日前,若被保险人生存至每满三个保单年度的年生效对应日,本公司按下列约定给付生存保险金:本公司首次给付的生存保险金为基本保险金额的15%;以后每次给付的生存保险金在上一次给付金额的基础上按基本保险金额的3%增加,但每次给付的生存保险金最高不超过基本保险金额的30%。 自本合同约定的祝寿金领取日起,若被保险人生存至本合同的年生效对应日,本公司每年按基本保险金额的10%给付生存保险金。 (请注意,是基本保险金额的15%。案例男在55岁之前可领取五次,第一次1092*15%=163.8元,以后递增3%依次是:第二次196.5元,第三次229.32元,第四次262.08元,第五次294.84元。55岁以后每年领取1092*10%=192.8元) 二、特别生存金 自本合同生效之日起至本合同约定的祝寿金领取日前,若被保险人生存至每满三个保单年度的年生效对应日,本公司按本合同年交保险费(不计利息)的2%给付特别生存金。 (请注意:是年交保费的2%,同上,案例男可领取五次,3900*2%=78元*5次=390元) 三、祝寿金 被保险人生存至本合同约定的祝寿金领取日,本公司按本合同所交保险费(不计利息)给付祝寿金。 (请注意:是不计利息 案例男可领取他交的 3900元*5=19500元) 四、身故保险金 被保险人于本合同生效之日起至年满十八周岁的年生效对应日前身故,本公司按本合同所交保险费(不计利息)给付身故保险金,本合同终止。 被保险人于年满十八周岁的年生效对应日起至本合同约定的祝寿金领取日前身故,本公司按下列约定给付身故保险金:被保险人于本合同生效之日起一年内因疾病身故,本公司按本合同所交保险费(不计利息)给付身故保险金,本合同终止;被保险人于本合同约定的祝寿金领取日前,因前述以外情形身故,本公司按本合同所交保险费(不计利息)的105%给付身故保险金,本合同终止。(案例男为20475元) 自本合同约定的祝寿金领取日起,若被保险人身故,本公司按被保险人身故当时下列两者的较大值给付身故保险金,本合同终止。 1.基本保险金额的100%;(请注意:是基本保险金额。案例男为1092元) 2.本合同的现金价值。(请注意:领走上面第三条中的祝寿金后,这肯定会低于1092元)总结 案例男55岁时拿回本钱也就是祝寿金19500元之前,保险公司带来的收益是 ①生存保险金五次共1146.6元 ②特别生存金五次共390元 合计到五十五岁共得保险公司收益1536.6元 那么,我们算算案例男要是把这里19500存在银行里会怎样了? 我们只从案例男在交满五年到他55岁算起,共14年(前几的年利当扣利息税).,按银行三年期存款利率5%来算: 第一个五年得利 19500元*5.5%=1072.25元*5年=5363元 第二个五年得利 (19500 5363)*5.5%*5年=6837元 后四年得利(19500 5363 6837)*5%*4年=6340元\ 合计14年共得银行利息18540元 两者相比 保险公司发的那五次钱1536上利息后当他是1854元 也就是到55岁时,存银行比放保险公司多十倍的钱!!! 有人要说55岁以后保险公司每年还给109.2的养老钱,至最后的身故保险金1092元哦 试想把这银行利息18540元,扣去个身故保险金1092元,还有如果买保险可得的收益(多算点,算它2448),那么,用剩下的15000支付保险公司说的每年109.2元的养成老钱有问题吗? 还可以支付137年,到192岁啊!! 看到以上数据,你现在知道这个兽险理财是个啥玩意了吧 或许,保险业务员还会有板儿有眼儿地说:我们还有红利! 哈哈 我们先看保险条款: 第七条:在本合同保险期间内,在符合保险监管机构规定的前提下,本公司每年根据上一会计年度分红保险业务的实际经营状况确定红利分配方案。如果本公司确定本合同有红利分配,则该红利将分配给投保人。 1. 红利的来源: 据中国人寿的产品推介人说,他们在募集资金后将投资于国家重点建设项目;项目的年收益率在百分之十四至百分之二十之间,也就是说,中国人寿不是自己运作这些资金的,而是让别人替他运作,而一旦这些资金投入项目后,中国人寿还有多少控制区?项目的年收益率能不能确保也是个不确定值。 2.红利的分配: 即便是这些项目达到预定目标的中间值百分之十七的话,我们来看看客户到底能够拿到多少个百分点的红利;即便这些项目达到年收益率百分之十七后,项目所有单位首先要提取百分之二十五的法定盈余公积金和任意盈余公积金,也就是能够分配的红利就变成0.17x.075=0.1275,然后还得交纳百分之二十五的所得税,0.1275x0.75=0.0956这才是中国人寿拿到手的项目年收益率;然后中国人寿还要在这个百分之九点五六的收入中再提取百分之二十五的法定盈余公积金和任意盈余公积金;这样可分配的钱就变成为0.0956x0.75=0.0717了,这些钱可以分配吗?在这个百分之七左右的钱中,中国人寿还会剔除管理费等各个名目的费用;这些费用到底是多少?天知地知中国人寿知!反正我是不知道的;然后再由中国人寿与客户之间进行分配?分配比例是多少?解释权归中国人寿所有!也就是为啥去年中国人寿(美满一生)理财产品总保费10万的客户只拿到220.32元红利的原因所在了。 (像案例中的,年交3900元的,保额才1092元,五十五岁之前估计最多的时候二三十块钱,而五十五岁以后,把祝寿金领了,分个鬼的红哦,直接忽略不计啦) -

树叶保险是没问题的,关键是你·想用保险做什么用,解决什么问题?如果想短期获利,保险这里不要考虑;保险是进行人生长期目标的规划,看得是长期的时间价值,它安全稳定,个人专属,强制储蓄,但收益方面只能说一般!它主要是保障你到时候确定有!

树叶保险是没问题的,关键是你·想用保险做什么用,解决什么问题?如果想短期获利,保险这里不要考虑;保险是进行人生长期目标的规划,看得是长期的时间价值,它安全稳定,个人专属,强制储蓄,但收益方面只能说一般!它主要是保障你到时候确定有! -

欧文一、生存保险金 自本合同生效之日起至本合同约定的祝寿金领取日前,若被保险人生存至每满三个保单年度的年生效对应日,本公司按下列约定给付生存保险金:本公司首次给付的生存保险金为基本保险金额的15%;以后每次给付的生存保险金在上一次给付金额的基础上按基本保险金额的3%增加,但每次给付的生存保险金最高不超过基本保险金额的30%。 自本合同约定的祝寿金领取日起,若被保险人生存至本合同的年生效对应日,本公司每年按基本保险金额的10%给付生存保险金。 二、特别生存金 自本合同生效之日起至本合同约定的祝寿金领取日前,若被保险人生存至每满三个保单年度的年生效对应日,本公司按本合同年交保险费(不计利息)的2%给付特别生存金。 三、祝寿金 被保险人生存至本合同约定的祝寿金领取日,本公司按本合同所交保险费(不计利息)给付祝寿金。 四、身故保险金 被保险人于本合同生效之日起至年满十八周岁的年生效对应日前身故,本公司按本合同所交保险费(不计利息)给付身故保险金,本合同终止。 被保险人于年满十八周岁的年生效对应日起至本合同约定的祝寿金领取日前身故,本公司按下列约定给付身故保险金:被保险人于本合同生效之日起一年内因疾病身故,本公司按本合同所交保险费(不计利息)给付身故保险金,本合同终止;被保险人于本合同约定的祝寿金领取日前,因前述以外情形身故,本公司按本合同所交保险费(不计利息)的105%给付身故保险金,本合同终止。 自本合同约定的祝寿金领取日起,若被保险人身故,本公司按被保险人身故当时下列两者的较大值给付身故保险金,本合同终止。 1.基本保险金额的100%; 2.本合同的现金价值。

欧文一、生存保险金 自本合同生效之日起至本合同约定的祝寿金领取日前,若被保险人生存至每满三个保单年度的年生效对应日,本公司按下列约定给付生存保险金:本公司首次给付的生存保险金为基本保险金额的15%;以后每次给付的生存保险金在上一次给付金额的基础上按基本保险金额的3%增加,但每次给付的生存保险金最高不超过基本保险金额的30%。 自本合同约定的祝寿金领取日起,若被保险人生存至本合同的年生效对应日,本公司每年按基本保险金额的10%给付生存保险金。 二、特别生存金 自本合同生效之日起至本合同约定的祝寿金领取日前,若被保险人生存至每满三个保单年度的年生效对应日,本公司按本合同年交保险费(不计利息)的2%给付特别生存金。 三、祝寿金 被保险人生存至本合同约定的祝寿金领取日,本公司按本合同所交保险费(不计利息)给付祝寿金。 四、身故保险金 被保险人于本合同生效之日起至年满十八周岁的年生效对应日前身故,本公司按本合同所交保险费(不计利息)给付身故保险金,本合同终止。 被保险人于年满十八周岁的年生效对应日起至本合同约定的祝寿金领取日前身故,本公司按下列约定给付身故保险金:被保险人于本合同生效之日起一年内因疾病身故,本公司按本合同所交保险费(不计利息)给付身故保险金,本合同终止;被保险人于本合同约定的祝寿金领取日前,因前述以外情形身故,本公司按本合同所交保险费(不计利息)的105%给付身故保险金,本合同终止。 自本合同约定的祝寿金领取日起,若被保险人身故,本公司按被保险人身故当时下列两者的较大值给付身故保险金,本合同终止。 1.基本保险金额的100%; 2.本合同的现金价值。 -

繁华已逝&亮分红型的保险,谁都算不出来,分红这个东西谁都说不准,要一年过去了,才知道这一年的分红能有多少。即使现在算也只能用以往几年的数据作为参考。人寿去年的年报好像是亏损的。不知道分红能有多少。

繁华已逝&亮分红型的保险,谁都算不出来,分红这个东西谁都说不准,要一年过去了,才知道这一年的分红能有多少。即使现在算也只能用以往几年的数据作为参考。人寿去年的年报好像是亏损的。不知道分红能有多少。

展开 更多回答(10)

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

-

06-18

最新问题

最新问题

-

03-08

-

03-08

-

03-08

-

03-08

-

03-08

-

11-03

-

11-03

-

11-03

-

11-03

-

11-03