小秋阳说保险-北辰

夏天,西瓜一定是绝配!

即使西瓜消暑,也不要贪吃哦。最近一段时间,学姐就被深圳疾控发布的新闻“一块冰西瓜差点要了人命”吓到了!

原来是武汉的刘女士五十多岁了,当天吃剩下的一大半西瓜放进了冰箱保存。放了两天,刘女士又拿出来继续吃,这才导致出现了休克血压。

在生活中,我们面临的除了意外风险,还有疾病风险。而在应对像疾病或是意外风险这种情况的时候,就知道保障有多不可或缺了!

那学姐就利用今天这样一个机会,和大家共同讨论讨论买保险要注意的点,就拿46岁女性来说吧!

开始之前,这份保险购买指南请46岁的女性一定要码住:

《46岁的你适合买哪款保险?》weixin.qq.275.com

《46岁的你适合买哪款保险?》weixin.qq.275.com

一、46岁女性买保险投保时,关键看这几点!

46岁女性购买保险,若不留心下面提到的这几点,小心掉进陷阱:

1、注意健康告知

46岁女性买保险首要关注的就是健康告知,这与能否投保是息息相关的,并且和后续能否顺利拿到理赔保险金有着直接的联系!

不过,实际运作时,有些业务人员为了成交率上升,被保人的既往病史往往都没有进行询问,让46岁女性生生成了带病投保。

如此来看的话,后果会是什么样的呢?如果不幸出险的话,那保险公司很可能以未如实告知而拒绝被保人的理赔申请!

因此,健康告知小妙招朋友们一定要码住,避免后期找不到了:

《投保时,健康告知有什么小技巧?》weixin.qq.275.com

2、关注投保须知

如果女性的年龄在46岁,那么投保须知是买前必看的,其中,有对产品的介绍,保险公司的介绍还有非常重要的告知。

这其中比较重要的是产品介绍和重要告知。

产品介绍一般会明确表示产品的名称、备案编号、保险期限、缴费期限、生效日等等,特别要注意自己的年龄是否符合投保要求!

而一般来说,投保要求、等待期、投保规则、职业要求、如实告知等都会被包含在重要告知中,最重要的是要看46岁女性自己是不是符合投保要求,如果达不到46岁女性投保条件的话,买了也没有用,出险时拿不到赔险金~

3、注意保障内容

就46岁女性而言,不论买重疾险、医疗险,还是意外险、理财险,投保时都要仔细地看清楚产品的条款。

我们要知道,日后的理赔和这可是牵扯极深呢!

学姐在这儿就把46岁女性买重疾险当为例子,假设46岁的女性已经很明确了自己的想法——购买一块比较合适的重疾险,那么一款优秀的重疾险应该达到什么要求?

结合一些比较优秀的重疾险学姐总结出:一款优秀的重疾险基础保障要全面,包含轻中重症,且轻中重症都包含额外赔付;其他可选责任要包含癌症、特定心脑血管疾病二次赔付、身故保障、自带被保人豁免、附加投保人豁免等。

真的存在这么优秀的重疾险吗?还真被学姐找到了,它就是凡尔赛1号,这是一款十分优秀的重疾险,点击了解详情:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com

学姐讲到这里,相信46岁女性都基本了解了买保险时的注意事项,那么学姐就重疾险作为例子,我们一起来测评热门重疾险的保障内容。

二、46岁女性买重疾险,学姐推荐这款!

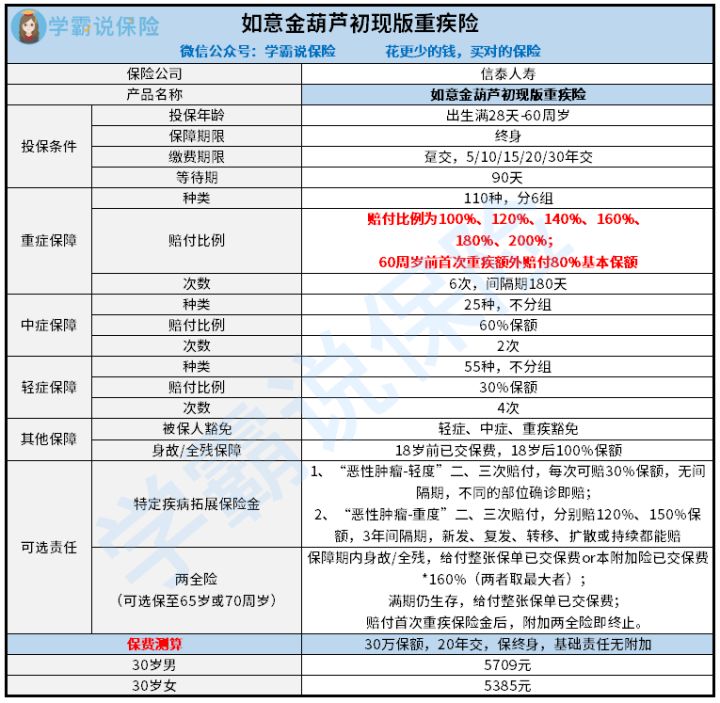

老规矩,学姐先行奉上热门重疾险——如意金葫芦初现版重疾险的保障精华图:

学姐直接给出测评结论:

1、缴费期限灵活

如意金葫芦初现版重疾险的缴费期限有趸交/5/10/15/20/30年可选,缴费期限很灵活!

缴费期限应该怎么选择才好呢?快来听听学姐的看法:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

这么灵活的缴费期限有什么好处呢?

其一,缴费期限与每年承担的保费是呈反比的,缴费期限越长,每年平均承担的保费也就更少。

其二,想要提供触发保费豁免条款的概率的,缴费期限就要长。

简而言之,保费豁免的概念就是投保人在一定条件下可以不用交钱,还可以继续享受保障,这真是免费的午餐!

2、重疾享有额外赔

说到重疾保障,如意金葫芦初现版这一款重疾险的首次赔付是100%的保额,然后每次就会比上次多20%的保额 ,而且如果第一次确诊重疾的时间是在60岁之前的话,就可以拥有80%的额外赔付比例 ,将它和那些没有额外赔的重疾险相比较来说,它是不错的。

但是,我们要知道的是,把它和那些缺少额外赔付100%保额的重疾险做对比,可以看出,如意金葫芦初现版重疾险的保障力更高!

假如同样都是投保了50万元的保额,如意金葫芦初现版重疾险就可以再额外赔付被保人40万元,而其他家的同类重疾险没有额外赔付,足足相差了40万元,足够填补46岁女性因罹患重疾而无法工作的经济空缺了!

3、附加责任—恶性肿瘤三次赔

根据卫生组织的最新数据显示,2020年全球新发癌症1929万例,其中我国新发癌症475万人,平均每分钟有8个人被确诊癌症,占全球23.7%。

在人们的意识里,癌症是死亡的前奏,一旦患上了癌症,神仙也救不回了!

但其实只要把病情发现在萌芽阶段,就极有可能掐断它。

那如果投保如意金葫芦初现版,其可选责任—恶性肿瘤最高可赔付3次,这波操作对于癌症患者而言,让癌症患者更有信心与病魔抗争,这实在是太棒了!

在学姐的多次探究下,发现了如意金葫芦初现版重疾险最大的亮点隐藏在这里:

《小心如意金葫芦初现版重疾险的这些缺陷,不然白花钱了!》weixin.qq.275.com

三、学姐总结

括而言之,46岁女性必须了解保险产品的保障内容、如实健康告知、关注投保须知等之后再进行购买。

学姐在上面的那些内容中以46岁女性买重疾险为例,为大家深度分析了如意金葫芦初现版的保障内容,如意金葫芦初现版作为一款非常有热度的重疾险产品来说,不仅保障内容比较全面,就连投保规则以及可选责任都非常照顾客户的想法,这些全部都是如意金葫芦初现版的出色之处!

总的来说,学姐认为如意金葫芦初现版还是很适合46岁女性购买的!

以上就是我对 "为啥46岁女性要投保保险"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 信泰人寿如意尊3.0版寿险怎样领钱

- 下一篇: 传家宝终身寿险哪里可以买?保证利率多少?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

10-25

-

10-25

-

10-25

-

10-25

-

10-25

-

10-25

-

10-25

-

10-25

-

10-26

-

10-26

最新问题

最新问题

-

11-18

-

09-23

-

09-14

-

09-13

-

09-02

-

09-02

-

09-02

-

08-26

-

08-26

-

08-10