小秋阳说保险-北辰

2月底,著名主持人兼导演陈伟突然逝世,享年54岁。很多网友在得知此消息后,都发出了“天妒英才”的叹息。

在日常生活里面可以说每天都会有人逝去,或许是疾病导致,或许是意外导致等,但是,无论是何种原由,只要亡故,给家人带来的就是巨大的打击。特别是家里经济来源的关键人员,若是不幸死亡,整个家庭的经济收入来源可能就断掉了。

因此有些朋友担忧自己会出现突然早逝的情形,于是,想考虑想要提前购买一份寿险以备不时之需。

而国联人寿的康乾1号益利多终身寿险最近在市场上很抢手,这款产品的本来面目究竟是啥样的呢?学姐下面就带各位朋友去了解了解。

在这之前,大家不妨先看看康乾1号益利多终身寿险,与当前热门寿险的对比是怎么样的:

《康乾1号益利多终身寿险与国内热门寿险对比表》weixin.qq.275.com

《康乾1号益利多终身寿险与国内热门寿险对比表》weixin.qq.275.com

一、康乾1号益利多终身寿险保障内容大揭秘!

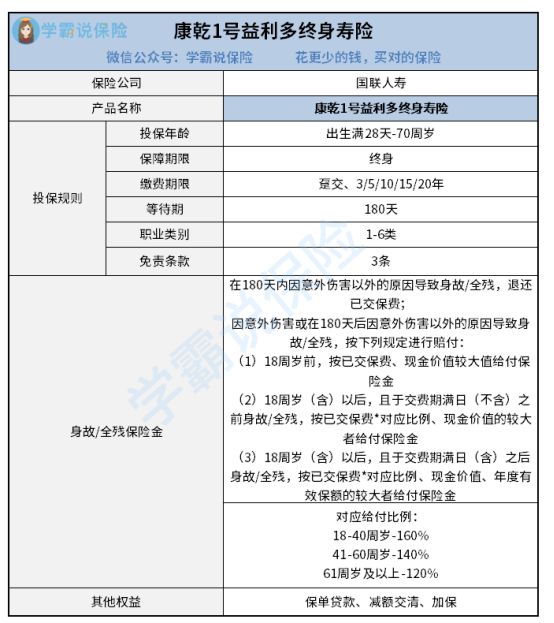

先来看看康乾1号益利多终身寿险的产品保障图:

估计大家已经很急切地想要了解这款产品了,那学姐也不吊大家胃口了,直接把测评结果告诉你们!

1. 职业类别范围广

康乾1号益利多终身寿险的职业类别包括了1-6类,在包含了低风险、中风险职业人群的同时,还涵盖了高风险人群,特别人性化。

要知道,5-6类的职业人群所处于的工作环境是较为危险的,他们比1-4类职业人群更容易出险,所以保险公司在设计寿险的时候通常都会将5-6类职业人群排除出承保职业范围之外,以此来降低自身的理赔风险。

但比较幸运的是康乾1号益利多终身寿险并未如此做,反而是给了5-6类职业人群一个投保的机会,值得点赞!

投保时职业限制会带来怎样的影响呢?可以点击这篇文章查看详细说明:

《职业限制对投保有什么影响?》weixin.qq.275.com

2. 其他权益多

康乾1号益利多终身寿险的权益有另外三种,那就是保单贷款同减额交清及加保。

这三项权益都能在特定的情况下发挥较大的作用。

例如当投保人手头资金不够的时候,就可以使用保单贷款这一项权益,以合同的现金价值到保险公司里面申请办理贷款。

不过假设投保人觉得没办法负担保费的话,可以通过减额交清来缓解压力,这时保险公司就会将保单的现金价值减去欠款后的余额,一次性交完所有的保险费用。

而所谓的加保相当于投保人可以增加保额,以此加大保障力度。

二、康乾1号益利多终身寿险值得入手吗?

市场上没有一款产品能够具有完美的水平,有优点就会有弊端,康乾1号益利多终身寿险也是如此。下面我们一起去解析一下康乾1号益利多终身寿险的缺陷。

1. 等待期长

康乾1号益利多终身寿险的等待期天数配置为180天,此期限真的还是蛮长的。

一部分寿险产品的等待期仅仅90天而已,更有甚者连等待期都没有。拿康乾1号益利多终身寿险和它们比较,显得稍有逊色,对于被保人来讲不是有益的。

2. 给付比例设置不合理

在41-60周岁这个年龄段的给付比例里,康乾1号益利多终身寿险设置得理不是很好。因为这个年龄阶段的人群大多都还是家里的经济支柱,要扛起很重大的责任,所以应该要给予这部分人群更加有力的保障才行。

但是,康乾1号益利多终身寿险却在这个年龄阶段开始降低给付比例,确实让人失望了。

源于篇幅局限,就不再深入分析康乾1号益利多终身寿险了,假如大家对其具体内容感兴趣的可以参考这篇文章:

《国联人寿康乾1号益利多终身寿险是神还是妖?》weixin.qq.275.com

综上所述,康乾1号益利多终身寿险表现并不是很给力,尽管其具有职业类别范围广、其他权益多的优点,不过在这样的情况下,也存在一定缺点,比如等待期长、给付比例设置不合理。学姐建议大家可以多去了解几款产品,之后再投保一款跟自己情况匹配的产品。

以上就是我对 "国联人寿康乾1号益利多终身寿险有坑吗?是否划算?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-11

-

03-11

-

03-11

最新问题

最新问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31