小秋阳说保险-北辰

学霸说保险,专注保险测评!购买重疾险如果能做好功课多对比,降低后悔要退保而导致损失钱财的几率,像这篇文章里提到了,就要慎重考虑>> 十大【不值得买】的重疾险大盘点!weixin.qq.275.com

十大【不值得买】的重疾险大盘点!weixin.qq.275.com

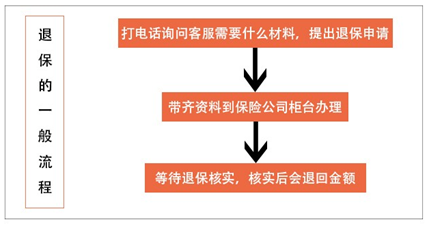

中国人寿退保一般有以下流程:

退保要三思,要亏损的费用占额并不少,要想尽可能多退,下面的攻略一定要看。

退保要三思,要亏损的费用占额并不少,要想尽可能多退,下面的攻略一定要看。

有的人买保险说买就买不会多作考虑,到后面又不满意自己买的保险,要退保。退保的时候,也要慎重一点,不要随随便便又退了,如果你还不知道退保有哪些知识点,建议看看这一篇文章>>「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

文章里讲得很详细了,这里就选几个要点简单说一下。

退保往往会伴随着经济损失,除了这两种情况:

1.犹豫期退保:签合同之日起10-15天左右,都是保险的犹豫期,这个时间内去退保的话,基本上是没有损失的;

2.销售误导:如果在买保险时业务员有误导行为,保险合同中该让本人签名却不是本人签名的话非常有可能拿回全部的钱。

并非这些情况额话,损失是一定的,能把经济损失降到最低就已经不错了,比如可以选择减额交清:

即不要求退钱,而是把当前的现金价值作为抵交保费,能保多少是多少,以后不再缴费,保障依旧有效,但保额会减少。

这样比退保还要划算,可是不是说大家都能用这种方案处理,这样的处理情况能不能通行还需要和保险公司做一个确认。

另外,以下这些情况是退保时非常重要的点:

1.退保时间:一般来说,建议在新保险的等待期过去之后,再对旧保险进行退保处理,这样可以避免保障被中断。

2.健康状况:如果身体已经大不如前,要通过新保险的健康告知也有一定难度,退保不是这类人群的第一选择。

3.缴费卡余额:若是想好了自己要退保的话,最好把用来交保险费的银行卡中的钱全部拿出来或者转走,避免到了交费期又被扣款的情况发生。

其实还有很多退保的细节我们不得不重视,在这里我不方便一一点出来,具体内容我整理在这一篇文章了>>保险退保时要留意哪些细节?weixin.qq.275.com

以上就是我对 "我想退中国人寿保险"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

金毅科技廖毅(电脑+办公设备)既然是终身寿险,那就有两种方式:1.被保险人身故以后;2.将保险合同里面的现金价值取出。具体按哪种方式返还,就要看你买的具体险种了,如果是分红型或万能型的,那只要将里面的现金价值或生存总利益取出就可以了,如果是保障型的险种,那将现金价值全部转走就是退保了。

金毅科技廖毅(电脑+办公设备)既然是终身寿险,那就有两种方式:1.被保险人身故以后;2.将保险合同里面的现金价值取出。具体按哪种方式返还,就要看你买的具体险种了,如果是分红型或万能型的,那只要将里面的现金价值或生存总利益取出就可以了,如果是保障型的险种,那将现金价值全部转走就是退保了。 -

宁静致远直接打电话给代理人或保险公司客服

宁静致远直接打电话给代理人或保险公司客服 -

Chris 龚🙈你被人忽悠了,保险,一般都是30多年才能回本! 保险只谈现金价值,不谈本金和分红。保险发生合同责任,他才有现金价值和分红,不发生合同责任他只谈现金价值,而那个现金价值保险合同上面就有现金价值表,多少年是多少钱,你看了就会明白的。那个钱远远要比本金要少的多,不管是取钱、退保,还有所谓的转换养老金,都是看那个现金价值表。保险业务员他们就没把保单的现金价值给你说明,说明之后客户看了就不买了,所以他们忽悠你保费交清就拿钱。保险若干年取钱都是亏损的,其实若干年就算拿到本金,你的本金的货币贬值也是亏损了很多。以后要记住!所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债。所以,分红型保险是以保险的名义骗客户的钱。

Chris 龚🙈你被人忽悠了,保险,一般都是30多年才能回本! 保险只谈现金价值,不谈本金和分红。保险发生合同责任,他才有现金价值和分红,不发生合同责任他只谈现金价值,而那个现金价值保险合同上面就有现金价值表,多少年是多少钱,你看了就会明白的。那个钱远远要比本金要少的多,不管是取钱、退保,还有所谓的转换养老金,都是看那个现金价值表。保险业务员他们就没把保单的现金价值给你说明,说明之后客户看了就不买了,所以他们忽悠你保费交清就拿钱。保险若干年取钱都是亏损的,其实若干年就算拿到本金,你的本金的货币贬值也是亏损了很多。以后要记住!所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债。所以,分红型保险是以保险的名义骗客户的钱。 -

yingying这保险太贵了吧…… 一般保重疾的保险,年龄30岁,保额10万的话,保费一般在3000-4500之间…… 您买的是夫妻俩人的保险么,应该是您和您老公每人各10万的保额吧,要不然就太贵了。 因为您连社保都没有,所以我还是劝您先参加社保,哪怕是自己交得也行。社保是基础,商业保险只是补充。 如果经济真得很紧张,那我推荐您买“定期重疾险”,比如PICC人保健康(95591)的,另外听说友邦人寿(8008203588)和新华人寿(95567)也有类似产品。您可以打电话咨询。 总之这种重疾险很便宜,10万保额的话,保费应该在1500以下(以30岁为例)。另外,您若咨询这种保险的话,一定要坚定只买“定期重疾”,否则可能又会买一堆乱七八糟的保险…… 意外险可以用卡单解决,一般交通意外卡,100块可以保身故10万以上,5000-10000的意外医疗,30-50块/天的住院……不过这种卡单一般都是地方性产品,全国范围内销售的卡单保障性不是太好。我就不给您推荐了……

yingying这保险太贵了吧…… 一般保重疾的保险,年龄30岁,保额10万的话,保费一般在3000-4500之间…… 您买的是夫妻俩人的保险么,应该是您和您老公每人各10万的保额吧,要不然就太贵了。 因为您连社保都没有,所以我还是劝您先参加社保,哪怕是自己交得也行。社保是基础,商业保险只是补充。 如果经济真得很紧张,那我推荐您买“定期重疾险”,比如PICC人保健康(95591)的,另外听说友邦人寿(8008203588)和新华人寿(95567)也有类似产品。您可以打电话咨询。 总之这种重疾险很便宜,10万保额的话,保费应该在1500以下(以30岁为例)。另外,您若咨询这种保险的话,一定要坚定只买“定期重疾”,否则可能又会买一堆乱七八糟的保险…… 意外险可以用卡单解决,一般交通意外卡,100块可以保身故10万以上,5000-10000的意外医疗,30-50块/天的住院……不过这种卡单一般都是地方性产品,全国范围内销售的卡单保障性不是太好。我就不给您推荐了…… -

空保险退保,一般都是3到7个工作日就会到账!保险,就是进来容易,出去难! 保险公司就是以分红盈利,《分红保险》就是保险公司挣钱的法宝,让你不知不觉的就上当受骗了!保险公司的《大病保险》是保死的,因为你要是得了和保险合同上对号入座的病,这人就是死路一条。你更要明白,是保险算计你,不是你算计保险!保险就是,你消费,保险公司为你服务,他是挣你钱的,不是给你分钱的,你不能把保险的本意给弄错了,弄错了最后就是上当受骗! 保险,除了意外险,其他的险种都是忽悠人的。买了寿险的人都被忽悠了,因为你啥时候都不能取钱,一旦取钱就会损失惨重,一直到死,你死的时候还得的这病,要和保险合同的病一样,一字不差,才能得到理赔,否则就不会理赔。小孩一出生就谈死亡保险,这就是咒人赶快死亡! 保险只谈现金价值,不谈本金和分红。保险发生合同责任,他才有现金价值和分红,不发生合同责任他只谈现金价值,而那个现金价值保险合同上面就有现金价值表,多少年是多少钱,你看了就会明白的。那个钱远远要比本金要少的多,不管是取钱、退保,还有所谓的转换养老金,都是看那个现金价值。保险业务员他们就没把保单的现金价值给你说明,说明之后客户看了就不买了,所以他们忽悠你保费交清就拿钱。保险若干年取钱都是亏损的,其实若干年就算拿到本金,你的本金的货币贬值也是亏损了很多。 保险公司每天开会《所谓保险公司的晨会》就是讲一些忽悠人的办法!就是讲这个分红几十年多少多,那个红利几十年多少多,哎吆,你一看好多数字,把你忽悠的就眼红了。其实保险了解了就很简单,就是,保险出险时看你的《保障》,不出险看你保单的《现金价值》,不管是多少年都是看《现金价值》,因为寿险都是终身险,不到终老死亡取钱,那就视同退保(也就是给你的现金价值),所以你理解了这两个数字,你就不会被卖保险的忽悠,他所说的那些眼花缭乱的数字,是不会忽悠你上当受骗的。最后千万要记住,所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债(不是很好的选择)。所以,分红型保险是以保险的名义骗客户的钱。

空保险退保,一般都是3到7个工作日就会到账!保险,就是进来容易,出去难! 保险公司就是以分红盈利,《分红保险》就是保险公司挣钱的法宝,让你不知不觉的就上当受骗了!保险公司的《大病保险》是保死的,因为你要是得了和保险合同上对号入座的病,这人就是死路一条。你更要明白,是保险算计你,不是你算计保险!保险就是,你消费,保险公司为你服务,他是挣你钱的,不是给你分钱的,你不能把保险的本意给弄错了,弄错了最后就是上当受骗! 保险,除了意外险,其他的险种都是忽悠人的。买了寿险的人都被忽悠了,因为你啥时候都不能取钱,一旦取钱就会损失惨重,一直到死,你死的时候还得的这病,要和保险合同的病一样,一字不差,才能得到理赔,否则就不会理赔。小孩一出生就谈死亡保险,这就是咒人赶快死亡! 保险只谈现金价值,不谈本金和分红。保险发生合同责任,他才有现金价值和分红,不发生合同责任他只谈现金价值,而那个现金价值保险合同上面就有现金价值表,多少年是多少钱,你看了就会明白的。那个钱远远要比本金要少的多,不管是取钱、退保,还有所谓的转换养老金,都是看那个现金价值。保险业务员他们就没把保单的现金价值给你说明,说明之后客户看了就不买了,所以他们忽悠你保费交清就拿钱。保险若干年取钱都是亏损的,其实若干年就算拿到本金,你的本金的货币贬值也是亏损了很多。 保险公司每天开会《所谓保险公司的晨会》就是讲一些忽悠人的办法!就是讲这个分红几十年多少多,那个红利几十年多少多,哎吆,你一看好多数字,把你忽悠的就眼红了。其实保险了解了就很简单,就是,保险出险时看你的《保障》,不出险看你保单的《现金价值》,不管是多少年都是看《现金价值》,因为寿险都是终身险,不到终老死亡取钱,那就视同退保(也就是给你的现金价值),所以你理解了这两个数字,你就不会被卖保险的忽悠,他所说的那些眼花缭乱的数字,是不会忽悠你上当受骗的。最后千万要记住,所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债(不是很好的选择)。所以,分红型保险是以保险的名义骗客户的钱。 -

泊懿退肯定是可以的,但是我觉得么必要,本来也不贵,但是退保的话会稍微比较麻烦

泊懿退肯定是可以的,但是我觉得么必要,本来也不贵,但是退保的话会稍微比较麻烦 -

小钟空调安装移机空调取消投保费用取消自动扣费就可以了

小钟空调安装移机空调取消投保费用取消自动扣费就可以了 -

橸楼上的朋友已经说了,退保是最亏的办法,损失了钱,却没有任何好处. 如果保费可以接受,继续交还是不错的,毕竟像楼上的朋友分析的,这个比存银行利息要高.而且万能险扣费是递减的.一般第2年25%,第3年15%,第4,5年10%,第6年以后5%. 以后扣费就很少了. 另外,如果你真的不想交钱,那么也别退了,就这样放着吧. 这个是万能险的优点之一,交费灵活. 不想交了,你可以不交,只要里面的钱没被扣光,那么保障一直存在. 按照你的保单,就算你不继续交费,继续保障二十几年还是没问题的. 现在这社会,没点商业保险,真的是不安心,买什么保险不是买啊. 如果你暂时无法决定,可以先考虑下,之后再做出选择.反正万能险扣费很慢

橸楼上的朋友已经说了,退保是最亏的办法,损失了钱,却没有任何好处. 如果保费可以接受,继续交还是不错的,毕竟像楼上的朋友分析的,这个比存银行利息要高.而且万能险扣费是递减的.一般第2年25%,第3年15%,第4,5年10%,第6年以后5%. 以后扣费就很少了. 另外,如果你真的不想交钱,那么也别退了,就这样放着吧. 这个是万能险的优点之一,交费灵活. 不想交了,你可以不交,只要里面的钱没被扣光,那么保障一直存在. 按照你的保单,就算你不继续交费,继续保障二十几年还是没问题的. 现在这社会,没点商业保险,真的是不安心,买什么保险不是买啊. 如果你暂时无法决定,可以先考虑下,之后再做出选择.反正万能险扣费很慢 -

V您好,中途退保损失比较大,只能退回保险单上现金价值表上的现金价值,一般情况下不建议退保,希望你慎重考虑,祝好

V您好,中途退保损失比较大,只能退回保险单上现金价值表上的现金价值,一般情况下不建议退保,希望你慎重考虑,祝好 -

马晓燕emma您好,最好不要退,您的损失太大了,还有就是,合同都是有十天的犹豫期,怎么现在才想起来退呢

马晓燕emma您好,最好不要退,您的损失太大了,还有就是,合同都是有十天的犹豫期,怎么现在才想起来退呢

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-09

-

12-09

-

12-09

-

12-08

-

12-08

-

12-07

-

12-05

-

12-05