小秋阳说保险-北辰

学霸说保险,专注保险产品测评!孩子哪些保险最好呢?看这份对比表相信你会有收获的>> 专为14岁设计!全国热门的136款重疾险对比表weixin.qq.275.com

专为14岁设计!全国热门的136款重疾险对比表weixin.qq.275.com

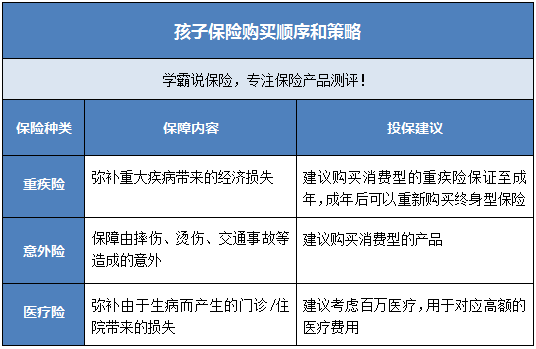

孩子的成长少不了家长的照顾,但除此之外,对于孩子的健康方面的保障也需要重视。现在针对14岁的孩子推出的保险产品太多了,很对父母都不知道该怎么选购。

我们可以先看一下购买策略:

1.重疾险:其实这个年龄的孩子学习的压力还是蛮大的,很多时候重大疾病也和人的压力程度有关,如果能配置一份重疾险就会很好一点。一份重疾险可以起到缓解家庭经济压力的作用,可以说是既保了小孩,又保了大人。另外孩子要买重疾险的话也不贵,能够提供保障的时间也是比较长的,性价比算是很高的,预算充足的话可以早点给孩子买。重疾险也不难选,我之前找到了一些适合小孩的重疾险,还不错,分享给大家参考吧>>14岁人群专属:十大【便宜优质】的小孩重疾险weixin.qq.275.com

2.意外险:这个年龄段的孩子是比较精力充沛的,上学、放学以及参加各种活动的过程中,随时都有可能发生意外。由此可得,意外险也是不能忽略的。适合孩子的意外险我都找出来了,想了解的可以点击原文查看>>专为14岁设计!十款性价比最高的小孩意外险weixin.qq.275.com

3.医疗险:医疗险对于14岁的孩子来说也是一个不错的选择。人人都是有可能生病住院的,有了医疗险保障的话,就能够在看病之后报销大部分医疗费用,可以减少家庭在医疗方面的支出。

弄清楚了需要买什么保险种以后,大家也想知道大概需要多少钱。要是拿来和大人的比,给孩子买保险是不贵的,一般买消费型意外险或者百万医疗都是一两百块就可以了, 重疾险一年1000元以内就能买到不错的产品,这样的费用一般家庭都可以负担得起。

以上就是我对 "我女儿今年14岁,朋友推荐新华保险多倍保,这个该不该买?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

miller学校肯定是有责任的 肯定不可能一分钱拿不到 你甭管什么险 这想法很危险 这么年轻想什么不好。。。那点钱还不够这14年养你的饭钱。。。

miller学校肯定是有责任的 肯定不可能一分钱拿不到 你甭管什么险 这想法很危险 这么年轻想什么不好。。。那点钱还不够这14年养你的饭钱。。。 -

唯爱你好! 你说的这种保险应该就是少儿教育险,每年交1000元,交到14周岁,从15岁开始每年领取保额的多少(有的这类保险是从孩子高中时开始领取)也就是从15岁-21岁领取教育金给孩子读书,25岁时又领取保额的多少作为孩子的创业基金。但有的是到14岁缴费满期后,孩子18岁上大学开始领取(18岁-21岁),然后25岁领取创业金。不知你的属于那一种。

唯爱你好! 你说的这种保险应该就是少儿教育险,每年交1000元,交到14周岁,从15岁开始每年领取保额的多少(有的这类保险是从孩子高中时开始领取)也就是从15岁-21岁领取教育金给孩子读书,25岁时又领取保额的多少作为孩子的创业基金。但有的是到14岁缴费满期后,孩子18岁上大学开始领取(18岁-21岁),然后25岁领取创业金。不知你的属于那一种。 -

朋友难当将每个月的钱存到银行办理零存整取比你买任何保险都好。钱永远在你手中

朋友难当将每个月的钱存到银行办理零存整取比你买任何保险都好。钱永远在你手中 -

风筝购买保险首先选择社保,其次可以考虑商业保险,商业保险先考虑健康,在考虑养老方面等等

风筝购买保险首先选择社保,其次可以考虑商业保险,商业保险先考虑健康,在考虑养老方面等等 -

莉莉&很好的,给孩子投保保费很低 宽:重疾保障病种宽 45种(类)重大疾病,保障病种覆盖几百种,处业内领先水平。 增:健康身价齐增长 重疾身价保障每年按基本保额3%双重提升,长至终身。 免:保费豁免解难题 投保人意外身故或全残豁免后续保费,被保险人继续享有保障。 养:保障养老两相宜 66周岁起可选择转换养老年金,一份保险多重功能。

莉莉&很好的,给孩子投保保费很低 宽:重疾保障病种宽 45种(类)重大疾病,保障病种覆盖几百种,处业内领先水平。 增:健康身价齐增长 重疾身价保障每年按基本保额3%双重提升,长至终身。 免:保费豁免解难题 投保人意外身故或全残豁免后续保费,被保险人继续享有保障。 养:保障养老两相宜 66周岁起可选择转换养老年金,一份保险多重功能。 -

一诺千金给孩子买保险,应首选人寿和太平洋保险公司。

一诺千金给孩子买保险,应首选人寿和太平洋保险公司。 -

Lizzy之前看到过一篇文章,大概是在讲成为妈妈之后对孩子有哪些担忧过度的操作。什么宝宝睡着后隔一个小时就探下鼻息、听下心跳;什么深度观察宝宝臭臭的颜色与变化;什么查看舌苔白到了哪个色度……千奇百怪,无奇不有。 当然,这些奇怪操作的背后是对孩子的关心和对疾病的担忧。可是仅有这些操作肯定是不够的,想要给孩子完善的保障,还是得保险来! 可是儿童保险种类不同,产品繁多,应该怎么买呢?每年花多少钱才算合理呢? 1.我们先来看应该怎么买的问题 具体保险的配置原则,如社保一定优先配置,先保障大人再保障小孩、先保障型再理财型、最好优先考虑消费型保险等要点,我们已经说过很多次了,这次主要说下每个险种的大概配置原则: ▲意外险优先级高 孩子活泼爱动,对风险的意识也不强,发生意外的概率大。日常发生的意外摔伤或者烫伤之类的轻则门诊跑几次,重则就要住院一段时间。现在有很多专门针对少儿的意外险,保障十分全面,价格也不贵,可以优先为孩子配置。 ▲重疾险早买早好 重疾发生越来越低龄化,尤其是白血病以及脑膜炎等疾病。少儿患有重疾对家庭的影响是巨大的,孩子在治疗时家长需要停工照看,并且还要支付昂贵的治疗费用,这对许多家庭而言都是沉重负担。因此需要家长提前为孩子购买一份重疾险,这样孩子一旦不幸发生重疾,保险公司的理赔金可以让孩子获得优质的治疗,也能弥补家长一部分的收入损失。 ▲医疗险要精挑细选 现在医疗成本越来越高,且因为环境和饮食等原因,孩子生病住院的几率也在增大,一份医疗险也十分有必要。家长为孩子购买医疗险时要注意弥补社保的不足,因此保障内容要仔细挑选,如对用药范围的规定,是否覆盖了社保外用药、产品续保条件好不好、免赔额的高低、社保报销比例等。 2.再来看看每年需要花多少钱的问题 其实孩子因为年龄小,就算配齐所有的保障也花不了多少钱,不信我们来看一组方案: 重疾险选择的是妈咪保贝,30万保额,保障30年,20年缴费,每年仅需要375元。 妈咪保贝在特定疾病和罕见疾病会有多倍的赔付,18种特定疾病赔付200%保额,5种罕见疾病赔付最高可达300%保额。涵盖了目前市面上几乎所有少儿高发疾病。并且如果附加二次重大疾病保险金,则可获得不分组赔付两次的机会。假设小朋友不幸罹患了白血病,赔付保额的双倍,60万之后,保障继续有效。 百万医疗险选的是众安尊享e生2019版,300万的医疗报销额度,年免赔额1万,300万重大疾病医疗报销额度,0免赔;责任不限社保范围,扣除免赔额之后可以100%报销,产品稳定性好,不用担心续保问题。而且还支持增加特需医疗、质子重离子治疗、赴日治疗、儿童意外等等保障,可以将保障做到很全,大家可以按照家庭情况购买。 意外险选的是易安小宝贝少儿综合意外险,包含意外医疗、意外住院津贴,10万保额只要60元,绝对的地板价。近几年假疫苗风波不断,这款意外险对预防接种也有保障,可以为孩子挡去更多的风险。 写在最后 买保险是未雨绸缪,父母肯定希望为孩子购买的保险永远不要发生理赔。但是生活总有很多不确定性,一旦不幸来临的时候有保险支撑着会比没有保险支撑的情况好很多。

Lizzy之前看到过一篇文章,大概是在讲成为妈妈之后对孩子有哪些担忧过度的操作。什么宝宝睡着后隔一个小时就探下鼻息、听下心跳;什么深度观察宝宝臭臭的颜色与变化;什么查看舌苔白到了哪个色度……千奇百怪,无奇不有。 当然,这些奇怪操作的背后是对孩子的关心和对疾病的担忧。可是仅有这些操作肯定是不够的,想要给孩子完善的保障,还是得保险来! 可是儿童保险种类不同,产品繁多,应该怎么买呢?每年花多少钱才算合理呢? 1.我们先来看应该怎么买的问题 具体保险的配置原则,如社保一定优先配置,先保障大人再保障小孩、先保障型再理财型、最好优先考虑消费型保险等要点,我们已经说过很多次了,这次主要说下每个险种的大概配置原则: ▲意外险优先级高 孩子活泼爱动,对风险的意识也不强,发生意外的概率大。日常发生的意外摔伤或者烫伤之类的轻则门诊跑几次,重则就要住院一段时间。现在有很多专门针对少儿的意外险,保障十分全面,价格也不贵,可以优先为孩子配置。 ▲重疾险早买早好 重疾发生越来越低龄化,尤其是白血病以及脑膜炎等疾病。少儿患有重疾对家庭的影响是巨大的,孩子在治疗时家长需要停工照看,并且还要支付昂贵的治疗费用,这对许多家庭而言都是沉重负担。因此需要家长提前为孩子购买一份重疾险,这样孩子一旦不幸发生重疾,保险公司的理赔金可以让孩子获得优质的治疗,也能弥补家长一部分的收入损失。 ▲医疗险要精挑细选 现在医疗成本越来越高,且因为环境和饮食等原因,孩子生病住院的几率也在增大,一份医疗险也十分有必要。家长为孩子购买医疗险时要注意弥补社保的不足,因此保障内容要仔细挑选,如对用药范围的规定,是否覆盖了社保外用药、产品续保条件好不好、免赔额的高低、社保报销比例等。 2.再来看看每年需要花多少钱的问题 其实孩子因为年龄小,就算配齐所有的保障也花不了多少钱,不信我们来看一组方案: 重疾险选择的是妈咪保贝,30万保额,保障30年,20年缴费,每年仅需要375元。 妈咪保贝在特定疾病和罕见疾病会有多倍的赔付,18种特定疾病赔付200%保额,5种罕见疾病赔付最高可达300%保额。涵盖了目前市面上几乎所有少儿高发疾病。并且如果附加二次重大疾病保险金,则可获得不分组赔付两次的机会。假设小朋友不幸罹患了白血病,赔付保额的双倍,60万之后,保障继续有效。 百万医疗险选的是众安尊享e生2019版,300万的医疗报销额度,年免赔额1万,300万重大疾病医疗报销额度,0免赔;责任不限社保范围,扣除免赔额之后可以100%报销,产品稳定性好,不用担心续保问题。而且还支持增加特需医疗、质子重离子治疗、赴日治疗、儿童意外等等保障,可以将保障做到很全,大家可以按照家庭情况购买。 意外险选的是易安小宝贝少儿综合意外险,包含意外医疗、意外住院津贴,10万保额只要60元,绝对的地板价。近几年假疫苗风波不断,这款意外险对预防接种也有保障,可以为孩子挡去更多的风险。 写在最后 买保险是未雨绸缪,父母肯定希望为孩子购买的保险永远不要发生理赔。但是生活总有很多不确定性,一旦不幸来临的时候有保险支撑着会比没有保险支撑的情况好很多。 -

小豆隽升看一下~ 年付付1万人民币交10年, 30年有52.2万现金价值, 40年有109.2万现金价值, 50年有218.7万现金价值, 60年有437.76万现金价值, 想知多D?

小豆隽升看一下~ 年付付1万人民币交10年, 30年有52.2万现金价值, 40年有109.2万现金价值, 50年有218.7万现金价值, 60年有437.76万现金价值, 想知多D? -

口口你可以买中国人寿的康宁保险,在附加住院与意外门诊,这样缴费不多,保障高。大事有保障,小事可报销。每月200元左右就可。北京可找我,外地打电话95519就会得到帮助。

口口你可以买中国人寿的康宁保险,在附加住院与意外门诊,这样缴费不多,保障高。大事有保障,小事可报销。每月200元左右就可。北京可找我,外地打电话95519就会得到帮助。 -

大石头其实保险是为了出意外时有保障,尽量给家里主要收入者即顶梁柱投保,这样才能真正起到保障的作用。给孩子投保,万一父母出意外了没有保障,孩子的保险也交不上作废岂不是事与愿违!

大石头其实保险是为了出意外时有保障,尽量给家里主要收入者即顶梁柱投保,这样才能真正起到保障的作用。给孩子投保,万一父母出意外了没有保障,孩子的保险也交不上作废岂不是事与愿违!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

最新问题

最新问题

-

11-11

-

11-11

-

11-11

-

11-11

-

11-11

-

11-11

-

11-11

-

06-29

-

06-29

-

06-23