小秋阳说保险-北辰

太平保险目前为大家打造了一款医安心医疗保险,大家所了解到的这款保险是这样的,没有免赔额,能够快速理赔,很多朋友都很喜欢。后台有不少的小伙伴问学姐这款医疗险好不好,学姐这不就来给大家测评了吗。

在正题学习之前,把太平医安心医疗险与热门医疗险的对比研究研究,查看它的真相:

《太平医安心医疗险与国内热门百万医疗险对比表》weixin.qq.275.com

《太平医安心医疗险与国内热门百万医疗险对比表》weixin.qq.275.com

一、太平医安心医疗险保障如何

废话少说,我们先对太平医安心医疗险都有些什么保障内容进行了解一下吧:

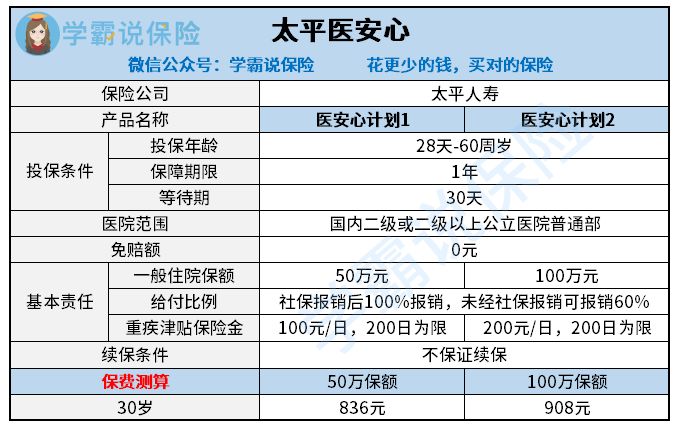

太平医安心医疗险

老实说学姐看到太平医安心医疗险这样的保障是在有点失望,保障内容相对来说太少了,对于它的价格来说,也不算太低。

太平医安心医疗险的优势太少了,勉强说的过去的就一条,一般医疗是零免赔额的,对比于其他的医疗险在经过社保报销之后还需要扣除一万元的免赔额来看的话,它没有免赔额这一点还是对我们很有利的。

可是这点好处也被它的不足掩盖得完完全全,究竟保障终身责任还是太弱了。学姐给大家重点分析一下它的保障为什么单薄。

1.太平医安心医疗险只有基础医疗责任

太平医安心医疗险保障了很多费用:有保障医生诊疗费、治疗费、手术费、药品费、检查化验费、住院杂项费等等,这些保障一般的医疗险也都包含在内。

但是呢,像是一些特殊门诊例如住院前后的门急诊费用,太平医安心医疗险没有包含在其中。或许有些人对这没有什么观念,如果某人生病了需要住院,不可能不检查身体就去住院吧?大部分情形下都要去门诊检查,同时吃药等等医疗一段时间之后才能确定需不需要入院治疗。并且关于住院后的门急诊费用,那也是如此,不仅住院需要花费,出院了之后还需要二次复诊,这些方面肯定也少不了花钱。

但是太平医安心医疗险的内容中没有涵盖这些部分,所以花费的钱并不在报销范围之内。总的来说,门急诊的治疗费用不是特别的高。但是像是器官移植后的抗排异治疗这一类开销还是特别大的,移植后状态比较好的只需要一个月几千块的药费巩固就好,如果排异的时候出现了较大的情况的话,上万上十万百万都是非常常见的。所以这类特殊门诊没有在保障范围中对于消费者来说是有坏处的。

2.太平医安心医疗险的重疾保障一般

从图中我们了解到太平医安心的重疾医疗就配置了重疾津贴,可就现在市面的医疗险来看,有重疾津贴都不是啥稀罕事情了。

反倒是一般医疗险都有的重疾医疗保障没有了。现在医疗险有很多,不仅仅只有一般医疗责任,要是所得的病是被合同承担风险的话,消费者可以获得一般医疗责任的报销权益,还可以使用约定重疾的报销额度,约定重疾与一般医疗的保额是处于相同水平线的,也就是说如果一般医疗保额是200万,那么约定重疾还有200万保额,其实这样有了一定的保障,可以确保发现重疾的时候不用承受很大的医疗压力。

3.太平医安心医疗险不保证续保

学姐觉得不给予续保保证是太平医安心最大的不足之处。

可能大多数的小伙伴都不太了解保证续保对我们大家来说是什么。买医疗险在之前就要带上健康告知,万一患上了健康告知中涉及到的疾病等等,投保医疗险是不会成功的。不包管续保代表了这个健康告知我们今年通过了以后,明年还需要保险公司对身体状况进行审核以后才能投保。

说真的,谁也无法保证自己的身体状况一直都还不错一定能够续保成功的吧?

如若投保的是保证续保的医疗险产品,在保证续保的时间当中纵使是拿到理赔过了,身体情况不怎么好或停售,仍旧是可以继续投保的。对于我们这些消费者来说,此般条件真的实用的~

要是还不清楚医疗险续保到底对我们来说有什么影响的,移步这篇文章:

《医疗险续保怎么做,要注意哪些地方?一文解析!》weixin.qq.275.com

二、太平医安心医疗险值不值得买

结合我前面说的,我不觉得这一款太平医安心医疗险产品大家可以入手。

扣除没有免赔额,着实还有非常多的缺陷。保障不充足,不提供保证续保服务,最过分的是花的钱还比别人多。购买商业保险都是在有社会保障的基础上进行配置30岁年龄需求的医疗险,'一份不错的保障充足的医疗险其他人花300元左右便能买到,同样的前提下太平医安心医疗却需要花费900还要多。照这个价格,学姐认为此款保险各项保障应该相当完善才行。

那有什么值得买的医疗险呢,学姐已全部配置完善,可以根据自己的年龄需求来选择购买呦:

《十大百万医疗险排名新鲜出炉!》weixin.qq.275.com

以上就是我对 "太平人寿医安心里面的或用买吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 达尔文5号荣耀版对比大金刚2021哪个产品更值得买

- 下一篇: 德华安顾巴纳德优享版购买方式

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

最新问题

最新问题

-

08-25

-

08-24

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23