小秋阳说保险-北辰

友邦保险最近上新了一款轻中重分别能赔5次的重疾险——友如意顺心版全能保,连赔付比例还设置了三个选项,这个做法看起来很人性!但是事实真的如此吗?看看下方这篇深度解析就懂了: 《「友邦友如意顺心版全能保」真的靠谱吗?买前必看!》weixin.qq.275.com

《「友邦友如意顺心版全能保」真的靠谱吗?买前必看!》weixin.qq.275.com

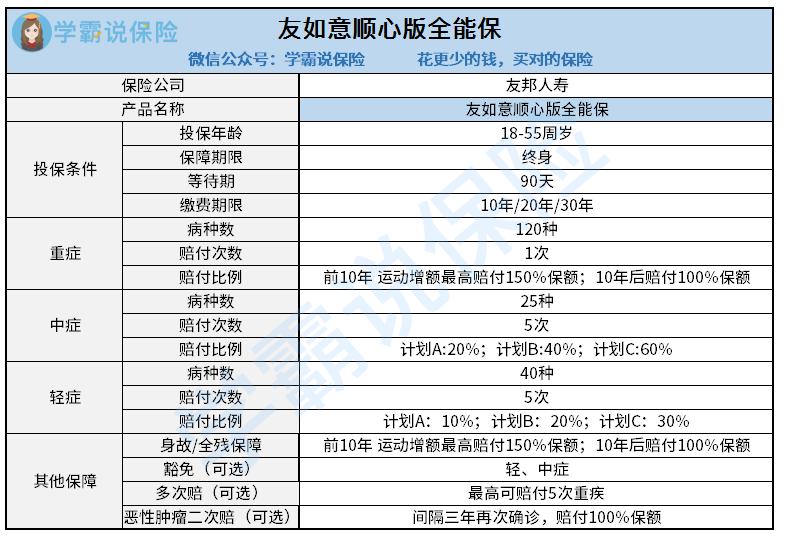

话不多说,先看看友邦友如意顺心版全能保保障责任有哪些:

友如意顺心版全能保是单次赔付的重疾产品,自带的保障有轻中症、重疾、身故/全残,可自由选择附加的有保费豁免,重疾多次赔付等等。

学姐也对比了好久别的保险,但比较好的就只有这两点:可选重疾多次赔以及恶性肿瘤二次赔。

1.关于重疾多次赔付

有不少人在购买重疾险的时候要考虑很久,一直在想:是在多次赔付好,还是单次赔付好,这就会花费很长的时间。但是,友如意顺心版全能保这款产品就不一样了,它添加了重疾多次赔这项可选保障,如果加上的话,这款产品就变成了多次赔付型的重疾险。

那么问题来了,多次赔付一定比单次赔付好吗?这个坑别怪我没提醒你:《重疾险的“多次赔付”真的有必要吗?什么情况下要选择?》weixin.qq.275.com

2.恶性肿瘤再次赔

如今确诊恶性肿瘤的机会很大,治愈好五年内仍然有一定的复发率,例如胶质母细胞瘤这一恶性肿瘤其复发率可以达到100%,这样看,恶性肿瘤二次赔这一保障就显得十分必要了。有了二次赔这一保障的话,就算后续不幸复发也还是能得到赔付的。

学姐深入看了一下,友如意顺心版全能保的恶性肿瘤二次赔算是比较优秀的:友如意顺心版全能保的恶性肿瘤二次赔的间隔期只要3年,与那些要求间隔5年的产品相比算是比较宽松的,而且不论是恶性肿瘤的新发、复发、转移还是持续,保险公司都会赔付。

分析完了优势后,我们再来看看缺点:

1.保费价格很高,且性价比很低

我们从上面的分析可以看出,其实友如意顺心版全能保险在疾病保障方面没有太大缺陷,只是它价格稍贵。在50万保额、20年缴费、不附加任何可选责任的情况下,四十岁女性一年的保费是17800元。像一些刚毕业,积蓄不足;或者家庭压力比较大,预算不足的人而言,这个价格着实太高。

在这里给大家推荐一些性价比更高,更适合大多数人的重疾险:《新定义重疾险十大排名!款款都是精品!》weixin.qq.275.com

2.运动增保额难达成

虽说友如意顺心版添加了一项“运动增保额”的权益,不过貌似用处不大。

具体要求是:合同生效的3年内,必须要有2年里每月至少有25天的时间步数达标,才算达到涨保额的标准,这样的要求,学姐认为很少有人可以做到。

3.5次的赔付机会,噱头大于实际。

友如意顺心版全能保轻中重症最高可以赔付5次,但学姐说实话并不实际。说实在的一个人一生患5次轻症/中症/重症的可能性应该是很低的,赔付5次还不如把首次赔付的比例提高些来得实际些。

总之:友邦友如意顺心版全能保的性价比并不高,学姐建议可以看看别的重疾险产品。

以上就是我对 "友如意顺心版那买"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 无忧人生2021是保障型消费型

- 下一篇: 国寿福盛典版医院限制

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

02-25

-

02-25

-

02-25

-

02-25

-

02-25

-

02-25

-

02-25

-

02-25

-

02-25

-

02-25

最新问题

最新问题

-

04-08

-

04-08

-

04-08

-

04-08

-

04-08

-

04-08

-

04-08

-

04-08

-

04-08

-

04-08