小秋阳说保险-北辰

两全保险具有“储蓄性”和“给付性”的亮点,如果发生了合同内约定的事件会进行赔付,要是在保险期满之前一次险都没有出过,那么保险期满之后是可以返还本金的,有时候在我们挑选保险的时候,事实上,绝大多数的人都是被两全所吸引的。

很多人都认为身故能赔,保险期满时还能获得一笔保险金的产品真的很好,入手绝对不会亏,但事实比大家想的要复杂多了!

因此接下来,学姐靠着来之不易的机会把一款新品测评带给大家,它其实就是由友邦人寿这家保险公司名下新推出来的“如意双享星悦荣耀版保险计划”保险产品,咱们现在就来好好看看这个保险计划到底如何!

如果说,有小伙伴已经压根等不及想要抓紧时间了解一下该保险计划的话,那么,接下来的此篇文章可千万别错过了哦:

《「如意双享星悦荣耀版保险产品计划」到底怎么样?这篇文章告诉你答案!》weixin.qq.275.com

《「如意双享星悦荣耀版保险产品计划」到底怎么样?这篇文章告诉你答案!》weixin.qq.275.com

一、友邦如意双享星悦荣耀版保险计划值得买吗?

学姐废话不多说,直接上图:

刚刚咱们已经看过保障内容图了,学姐现在就要带各位小伙伴对该产品进行一波深入地分析。

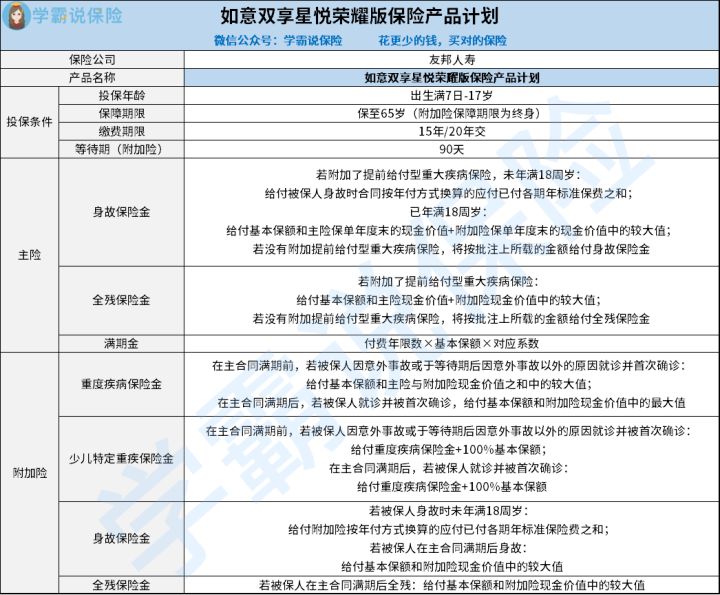

1.投保条件分析

友邦如意双享星悦荣耀版保险计划的承保对象是未成年人,其承保年龄范围涵盖出生满7日-17岁的人群,缴费期限为大家准备了2种,大家可以根据自己的情况选择15年和20年交。

其中,友邦如意双享星悦荣耀版保险计划的附加险等待期比较短,只有90天,或者说有许多小伙伴对于等待期的长短设置,根本就不了解到底是什么意思。

事实上,我们可以把等待期看成是保障空白期,假如说被保人出险的时间正好是在等待期之内的话,保险公司是不会进行理赔的,退还已交保费和现金价值就算好的了。

所以,对被保人而言,等待期只有越短越好,因为如此进行设置的话,被保人才能够更快的享受到应有的保障。

如果有人想研究有关等待期这一块的知识的话,可以来看看学姐为大家准备的这篇文章哦:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》weixin.qq.275.com

2.保障内容分析

友邦如意双享星悦荣耀版保险计划的主险保障内容有身故保险金、全残保险金和满期金,这和目前市面上大部分的两全险保障内容大致相同,并没有什么精彩的地方。

由此我们就可以看出,两全险的保障责任单一,一般只有生存和死亡责任,不提供医疗、意外、重疾保障,保障想要全面的话,投保人需要再配置其他险种。

其附加险的保障内容依次为重度疾病保险金、少儿特疾保险金、身故保险金和全残保险金,相对而言这款附加险的保障内容涉及到很多方面,不过跟带有轻中重保障的重疾险产品相比还是差上不少。

二、友邦如意双享星悦荣耀版保险计划适合什么人买?

1.经济条件较好,有稳定收入的人群

由于两全保险同时保障生存和死亡,而且具有很长的保障期限,因此其保费也会比较贵,相比起同样也保障死亡的定期寿险,保费起码也会高出几倍。

所以,两全保险并不适合经济水平相对来说比较差的家长们为孩子配置,否则缴费的担子会变得很重!

然而,学姐还得给各位说一下,在给孩子买寿险之前,务必要把孩子其他必买的险种(比如少儿医保、重疾险等)都购买了再买其他的险种!

2.想给孩子做养老规划的人群

首先,两全保险具有储蓄性,不止是被保险人的生存或者死亡可以保障,还为投保人出台了一种储蓄方式。投保人只要可以按期缴纳应缴的保费,等到一定阶段或者时间可以把这笔钱取出来。

其次,孩子无论在保障期限内不管是身故还是生存至保障期满,就直接可以顺利获得到保险公司给予的保险金。因此,很多颇有资产的家长们会将两全保险作为一种为孩子养老或者是传递财富的手段。

由于篇幅有限,所以还有另外许多关于两全险的知识,学姐都整理在了这篇文章中:

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

三、学姐建议

那么总结上述各方面来看的话,友邦如意双享星悦荣耀版保险计划表现并不是很优秀,不光附加险没有多长的等待期,其他方面也没有特别优秀的地方了。

因此学姐建议大家在配置友邦如意双享星悦荣耀版保险计划之前,建议再看看市面上其他的保险产品,毕竟多对比一下才会知道到底哪些产品对自己更有利!

该从哪些产品开始看起如果大家还是不知道的话,不如来看看学姐的这篇文章,保证干货满满:

《两全保险分红型排行榜新鲜出炉!有没有你心仪的那一款?》weixin.qq.275.com

以上就是我对 "友邦如意双享星悦荣耀版保险产品计划值得推荐吗?可靠吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 阳光升B款哪里可以买到

- 下一篇: 喜乐一生少儿重疾险适合什么人投保?有哪些可选责任?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

05-18

-

05-18

-

05-18

-

05-18

-

05-18

-

05-18

-

05-18

-

05-18

-

05-18

-

05-18

最新问题

最新问题

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08

-

06-08