小秋阳说保险-北辰

横琴人寿这几年可是出了不少爆品的,像无忧人生、嘉贝保、优惠宝等等。

臻享一生年金险同样也是来自横琴人寿旗下的产品,自推出到现在,热度一直没有下过。

条款也被学姐第一时间找到了,借此机会我来说说看其优缺点以及收益。这也太不人性化了...

开始分析前,学姐也给大家整理了一份年金险避坑指南,都放在下面这篇文章里了,还不赶紧收藏起来:

《学会这招,远离年金险99%的坑》weixin.qq.275.com

《学会这招,远离年金险99%的坑》weixin.qq.275.com

一、臻享一生年金险有哪些优缺点?

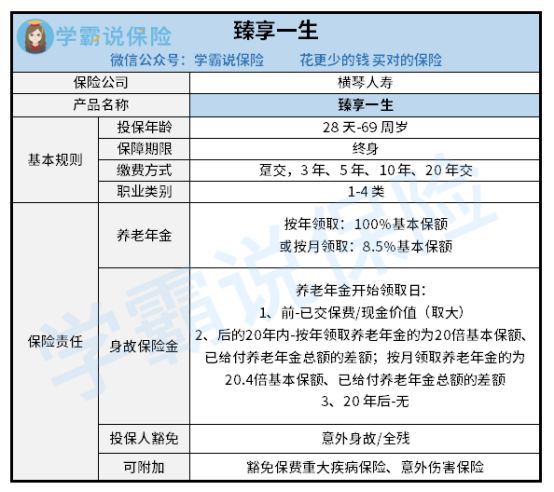

话不多说,先看看这款产品的保障图:

如上图所示,臻享一生年金险这款产品的保障并不复杂,缺点很鲜明。

>>缺点

1. 可投保年龄范围窄

臻享一生年金险的可投保年龄为出生满28天至69周岁。

说的是这款产品70及70岁以上的老人是不可以购买的。

许多老年人不了解理财知识,就指望着买份保险养老,臻享一生年金险却是不允许的。

要明白,市面上大多数年金险产品的承保年龄上限达到75周岁都是可以的。

相对而言,臻享一生年金险忽视了高龄人群的需求。

2. 身故保险金设置不合理

臻享一生年金险对身故保险金这样规定,要是身故的时间是在养老年金开始领取日后20年,那么就不符合赔偿情形。

也就是说,这份身故保险金大家并不是一定能拿到了。

臻享一生年金险这款保险产品定位就是用来保障终身的,身故保障却不具备保障终身的功能,这也太差劲了吧。

>>优点

1. 缴费期限灵活

臻享一生年金险可以非常灵活的选择缴费期限,可以选择趸交一次性交完,可以在3年、5年、10年、20年里选择一个期限缴纳,也就是期交。

资金比较充裕的朋友可以选择趸交,即方便,费率还低。

而经济有限的小伙伴,可以选用按期缴纳方式,并且缴费期限越长,保费相应就不需要支付那么多了,可以有效减少经济压力。

对按照自身情况决定选择缴费期限这方面感到疑惑的朋友,不如看一下专家的看法:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

学姐已经把臻享一生年金险的保障介绍得差不多了,就不再讲下去了。

下面,学姐就给大家好好分析一下这款产品的收益。

二、臻享一生年金险收益是真的吗?

为了便于大家理解,学姐给大家假设说明一下:

35岁林先生配备臻享一生年金险,每年需要缴纳5万元,分十年缴纳,保障终身,到了60岁的年龄就可以开始领养老年金,基本保额达到了5.33万元。

林先生的收益情况如下表:

1. 回本速度慢

很明显,臻享一生年金险现金价值涨幅太小,就在林先生51岁的时候回本,足足等了16年,在这之前退保是会赔本的。

而市面上好不少的年金险产品只需要五年就可以回本了,相比之下,臻享一生年金险的回本速度是真的比牛拉车还慢呀。

2. 身故保险金设置不合理

大多数人都是在60岁退休,有的甚至是65岁,在60~65岁之前,需要承担的经济压力是非常大的,要提供重点保障。

但是,若林先生在36岁到50岁之间身故的话,臻享一生年金险的身故保险金也就是属于已交保费,这相当于把保费赔给其家人。

即便是把时间拉长到55周岁,只能拿到624500元身故保险金,依旧没有办法支持整个家庭日常周转。

或许他还要承担房贷,车贷,而且父母每个月的生活费都需要去肩负的,孩子在每一年所需要用的养育费以及教育费,这点身故保险金一点也不多!

关于臻享一生年金险的收益,学姐就给你们说到这里啦。

假若想明白更多关于这款产品的内容,大家来浏览一番保险专家怎么说:

《「横琴臻享一生」的收益低到尘埃,我劝你三思!》weixin.qq.275.com

总的来讲,臻享一生年金险缺点远多于优点,保障有很多错漏之处,与此同时收益又低,建议还是需要多看看别的产品~

以上就是我对 "横琴臻享一生年金险性价比真的很高吗?需要多少钱?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 中意人寿一生所爱性价比如何?可以领多少钱?

- 下一篇: 小康人寿美好人生性价比如何?会骗人吗?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

12-31

-

12-31

-

12-31

-

12-31

-

12-31

-

12-31

-

12-31

-

12-31

-

12-31

-

12-31

最新问题

最新问题

-

04-19

-

04-19

-

04-19

-

04-19

-

04-19

-

04-18

-

04-18

-

04-18

-

04-18

-

04-18