小秋阳说保险-北辰

网友们前不久很喜欢在网络上使用“凡尔赛文学”,简单理解就是:用最低调的话,炫最高调的富。

低不低调咱也不知道,富倒肯定是真的富。

就在此前,一款名叫“凡尔赛1号”的重疾险由同方全球人寿上线了。

敢说是“凡尔赛”的一定是高级玩家,有着比别人更厉害的长处,学姐今天就带朋友们细细品一品。

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com同方全球人寿的股权结构有什么特殊之处,我们来看看。

外资持股高达50%,不能小瞧了这个比例。

两年前,外资持股的24.99%的光大永明,接连推出4款爆款重疾险,把整个互联网市场弄的天崩地裂。

取得如此成绩,24.99%的外资持股功不可没。

而这次的凡尔赛1号,外资持股50%,比光大永明高了一倍。

目前小伙伴们就会想问外资控股的保险公司为什么更能吸引到消费者。

第一,是出于外资对本土市场的敬畏。

外资为了在国内生存,一直承受着很大压力。

和中资持股相比较,外资的风险管理体系建设要求更高。解释一下就是,外资要有足够的现金储备,并且能随时应对突发的赔付。

除此以外,外资公司的态度也是很重要的——"千万不能发生任何法律纠纷"!

虽说理赔都是按照条款约定,但大大小小的保险理赔官司并不少见,这是因为,保险合同作为市场的统一标准,本身并不灵活,反而是比较局限的。因为每个理赔案例都是个性化的,太太太容易遇到模棱两可的情况,这些模糊的情况的就得反反复复的确认,可是,重疾的严重性大家都知道,是涉及到生命的,理赔等的时间,耗不起。

往往就是模棱两可的情况,容易造成纠纷的产生。

外资是如何对待这种模棱两可的情况的呢?那就是坚决和果断!

在投保前绝不保不能保的,在理赔的时候能赔付的迅速赔付。

也就是说,外资公司的产品,在获赔率方面是非常有保障的,这关系着消费者的权益,非常重要。

*同方2020年获赔率数据

甚至外资保险公司比消费者更为急切的完成理赔!为达高效的目的,理赔速度甚至用秒来计算。

去年,光大永明的最短理赔时间只有38秒,同方让人惊讶的是,其最短理赔时间已经做到了2秒。

能完成这一点,就是因为依赖着外资保险公司对本土保险公司的敬仰。

因为害怕失去中国市场,所以必须做到最好的口碑。

早在三年前学姐曾经拜访过同方的朱总,他说的一句话一直让我感触颇深:

客户一直很喜欢很相信我们,因为我们一直是在大家最需要帮助的时候,第一个站出来的人。——同方全球人寿总经理朱总

第一个出来帮忙的人,这是非常关键的。

通过过往也验证了,外资持股50%的同方做到了极速的理赔,使得市场对其大加好评。

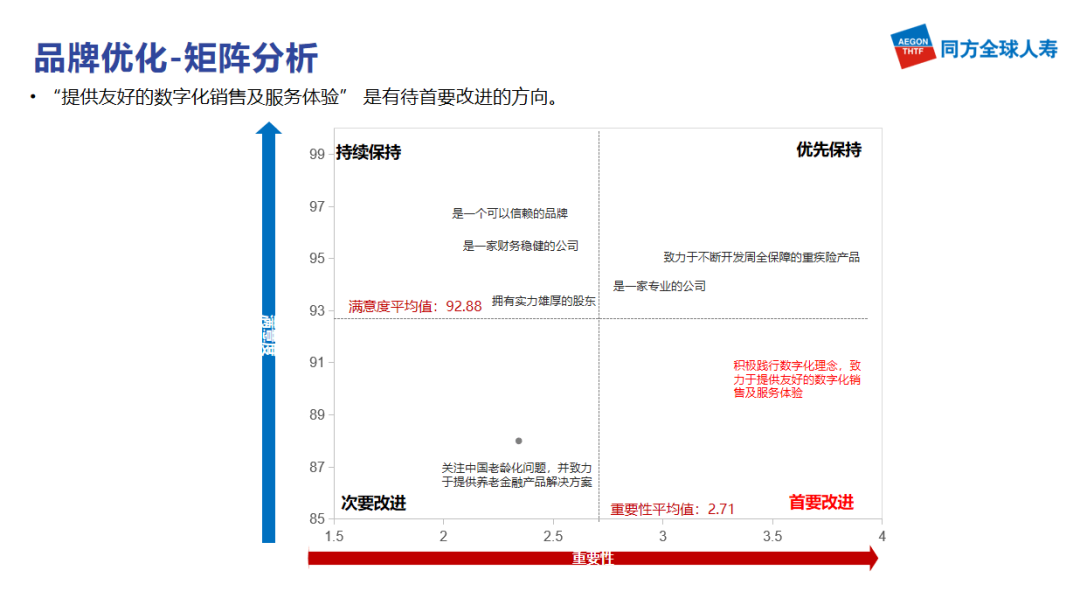

*最新一期用户满意度调查,平均值92.88

第二,外资深耕保险多年的宝贵经验。

另一促使消费者喜爱外资保险公司的原因,是外资保险公司丰富的经验和资源,那是在保险市场两百年积累下来的。

大家对国外的保险市场应该还不是很了解,这里多说几句。

欧美日等国外的保险市场很早以前就已经比较成熟了,毕竟经历了前前后后两百多年,{早在几十年前就开始专注做"细分市场",任意举例说明一下:

提起车险业务,首屈一指的是法国安盛保险;

美国大都会,短期意外险经验十足;

德国安联,在旅游险领域是领头羊。

而在重疾市场中,友邦、中信保诚、光大永明、同方全球、中意、中英几家是浸淫得最久的。

但地域和文化这两方面的双重差异,的确成为了不少外资公司本土化进程中的拦路虎,让它们感到水土不服。

尤其是近几年,中国互联网保险市场发展太快。

就拿两年前来说,光大永明在外资持股比例仅24.99%的背景下,拿下了整个互联网保险市场近一半的市场份额,但取得了这样杰出的成就,却在这时选择了急流勇退,今年以来,甚至连一款在售的重疾险都看不到了。

此时部分其他家外资保险公司,迟迟不敢下手。

现在每家都因为中国发展太快的原因都变得很谨慎了。

其他家还在等光大核算产品后续服务成本是否承担得了的核算结果。

但同方决定不等了,要率先出手,用一款凡尔赛1号。

充分相信自己。

它强悍的实力以及它的外资背景给了它信心。和一颗敏锐的迎合中国市场的心。

学姐实话实说,应该是没有比它更了解中国保险市场的外资公司了。

以下这张表是学姐横向对比出来的几家外资保险公司目前热销中的一些重疾险产品。

(配横向对比表)

同方这款凡尔赛1号为什么就是最明白中国保险市场的?看了上面的对比表我们可以总结三个点。

● 第一,真正符合中国市场现状和国情。

这和五千年的传统文化有关,中国的家庭,都认为责任是最重要的。所以中国保险市场一直青睐保障全又多的产品,使自己能很好地对家庭负责,让家庭结构更加稳定。

从轻中重症到身故到癌症多次赔付到轻中症共享次数,凡尔赛1号均有涉猎,此为保障全;免体检额最高可达70万,还有对轻中重症的大比例额外赔付,此为保障多。同方的总精算师杨总对于这一点是这样解释的——

我们重点在高保额发力,是考虑到国内当前高昂的医疗成本,以及消费者面临困难后庞大的生活压力,这是国内消费者迫切需要的。至于为什么是65岁前设定额外赔付,是我们详细研究国内延迟退休政策后的结果,另外我们也发现,现在国内成家、买房年龄已经到了平均30岁以上,65岁前的生活压力会越来越大,在这个疾病高发压力又大的年龄段增加额外赔付是所有中国家庭都需要的。——同方全球人寿总精算师杨总

● 第二,中国市场一直注重实用性。

我们看对比表中友邦的友如意顺心版,重疾额外赔付也有,但要求达到“每月至少25天运动步数达到1万步且完成打卡”的硬性条件。

学姐对产品这样的设计早在一年前就做出过评价了,践行绿色生活是一种倡议,不能用作硬性规定,因为大家的生活和工作都处于一种快节奏,上班族每天定点下班运动不可能作硬性规定,显然让消费者25个月时间里每天都上网站传自己的运动证明也是不现实的,任谁都没有这么好的精力和这么多的时间。

这种设计只会让产品变得不实用,这与国人的行为习惯是相悖的。

● 第三,中国人的幸福感在提高,越来越追求高品质的生活,现在国内消费者不止追品牌,还追性价比,两者缺一不可。以前到五星级酒店吃饭,是为了环境,现在不仅环境要好,味道也不能差。再提到就医,以前的话,生病了只想着“能就医”就好了,时至今日演变为“求好医”,这些都刻画出了品质生活的样貌。

凡尔赛1号背靠同方大品牌,用最低的价格卖最好的产品。

中国市场追求品质生活,那我们就出高品质产品。我们希望能给中国市场最高性价比的产品。国人希望求好医,我们就承诺一个月约上华西医院,承诺给到足够多的顶级医院让大家选择,帮大家实现品质就医,真正医无忧。——同方全球人寿总精算师杨总

这三点表明了凡尔赛1号为了贴近中国市场而做出的努力改变,也能看到作为外资保险公司的同方在这些年的努力。

最了解中国市场行情的外资公司重疾险,凡尔赛1号确实当之无愧!

*疫情期间逆势而上,成为国人信任的品牌

写到最后,想到产品研发过程中,同方互联网渠道总负责人陈总的话:"我有信心,凡尔赛1号一定能把国内互联网保险市场推到一个全新的高度。"

以上就是我对 "外资保险公司重大疾病保险综合优缺点"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 异地买信泰人寿全民e保B款医疗险靠谱吗

- 下一篇: 人保寿险重疾险可以智能核保的平台

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

04-23

-

04-23

-

04-23

-

04-23

-

04-23

-

04-23

-

04-23

-

04-23

-

04-23

-

04-23

最新问题

最新问题

-

05-30

-

05-30

-

05-30

-

05-30

-

05-30

-

05-30

-

05-30

-

05-30

-

05-30

-

05-30