小秋阳说保险-北辰

有关投资理财的话题的热度一直居高不下,特别是最近这几年的情况不是特别乐观,不少小伙伴不敢过度消费,更加急切地想要存钱或者通过各种办法让手里的钱实现钱生钱。

想要实现钱生钱的方法不在少数,但是任何一种方法都有其优缺点,举个例子吧,比如股票基金这类风险比较高,或者是存在银行不过利率太少了。除了上述几种方式,还有一种属于收益偏好且风险不高的方式,这种方式是增额终身寿险。

有关增额终身寿险,很多人不了解所以也不确定值不值得买,今天学姐就拿中邮人寿旗下的年年好邮保一生C款和年年好邮保一生这两款终身寿险对比测评给大家看看!

一、年年好邮保一生C款 VS 年年好邮保一生保障

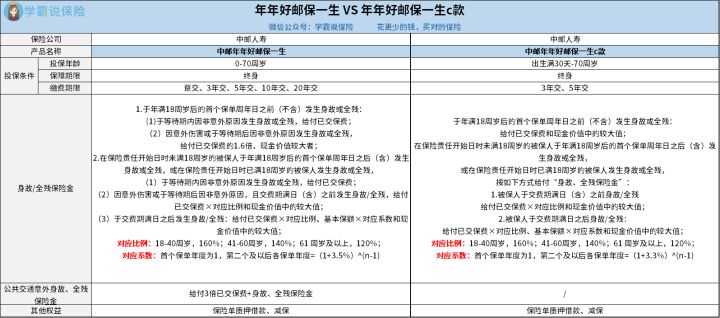

讲解之前,建议大家先来看看年年好邮保一生C款和年年好邮保一生的产品对比图:

这么说吧,大家能发现年年好邮保一生C款和年年好邮保一生这两款产品是有很多相似的地方的,但在版本上会有一些区别。那么究竟这两个不同版本的年年好邮保一生终身寿险都存在的不一样的地方都有哪些?学姐这就给大家一条一条的分析。

1. 保障内容方面

在保障内容的设置上,年年好邮保一生C款和年年好邮保一生的不同之处还是很明显的,差别在于年年好邮保一生除了会提供身故/全残保险金外,还涵盖了公共交通意外身故、全残保障。

如果被保人的情况与公共交通意外身故、全残保险金的给付条件相吻合,保险公司将遵从3倍已交保费+身故或全残保险金之和给予被保人赔偿金。

可见,年年好邮保一生相比仅提供身故或全残保障的年年好邮保一生C款,相对更加不错。

看到这里,想知道年年好邮保一生C款还有没有其他亮点,看这篇就知道了:

《对2022中邮年年好邮保一生c款有想法?看完这几点再说!》weixin.qq.275.com

《对2022中邮年年好邮保一生c款有想法?看完这几点再说!》weixin.qq.275.com

2.投保条件方面

通过以上保障图能够知道,年年好邮保一生C款和年年好邮保一生在投保门槛的设置上大体上是相似的,但是在缴费期限的设置上就有很大的不同了。

年年好邮保一生C款设置了3年交和5年交这两种缴费期限,而年年好邮保一生则提供了下面这些选项:趸交、3年交、5年交、10年交、20年交。

这样一比较,年年好邮保一生在提供了灵活地缴费期限可选的同时,最为关键的是还提供了趸交选项。由此可见,在缴费期限上,年年好邮保一生能够给到消费者更加灵活的选择空间,符合不同投保人群的投保需求。

而且趸交对于手里面有充足预算且怕麻烦的小伙伴来说,算是一个十分不错的选择;因为如果选择的是趸交,便能够一次性缴纳完毕所有的保费,后续便不会有保费忘记交的情况了。

关于趸交的更多内容,感兴趣的小伙伴,下面这篇一定要看:

《趸交是什么意思?有什么好处?》weixin.qq.275.com

3.保额递增比例

除了上述两点不一样的地方,学姐仔细研究了一下这两款不同版本的终身寿险产品后,发现遗漏了一个地方,漏的就是保额递增比例。

从年年好邮保一生的条款内容看得出来,这款产品属于一款增额终身寿险,从第二个保单年度算起,后面每年保额的叠加比例都是3.5%,所对应的保单现金价值也在随之一年年地增长。

反观年年好邮保一生C款的保额递增比例为3.3%,相比年年好邮保一生的3.5%的保额递增比例,可见在保额递增比例方面,年年好邮保一生C款是处于下风的。

对于增额终身寿险,如果有小伙伴感兴趣的话,不妨看看这篇:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

二、学姐建议

看完上面讲述的内容,估计大家也大致了解年年好邮保一生C款和年年好邮保一生这两款终身寿险产品了,那么到底哪款才是大家的“那碟菜”,就看大家的投保需求哪款更符合了。

任意选择一款,或者最后投保的是其他的增额终身寿险产品,但只要适合自己的就是最合适的产品。

学姐想再次强调一下,优质的保险产品有很多,投保不可掉以轻心!

文章最后,对于想要投保增额终身寿险的小伙伴,学姐给大家准备了一份薄礼:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

02-01

-

02-01

-

02-01

最新问题

最新问题

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04