小秋阳说保险-北辰

一个家庭最重要的就是家庭支柱,假如家庭支柱去世了的话,这个家庭未来的日子有多么困难是想象不了的。但是世事难料,谁又能预料未来会发生什么事呢。

所以,假如想要减缓失去家庭支柱带来的影响,寿险就能派得上用场了;尽管寿险不能抚平家庭成员的精神伤害,但是却可以给消费者留下一份爱与保障。

谈到寿险,听说富德生命人寿最近有一款新产品——传世金尊终身寿险上线了。传闻这款产品做得很到位,除了保额会“长大”只为,而且投保年龄范围很大,很多人都对这款传世金尊终身寿险有着较大的兴趣,那学姐也来看看这款产品是不是真的这么好。

开始测评之前,学姐整理了一份富德生命人寿的资料,感兴趣的小伙伴可一看:

《富德生命人寿保险靠谱吗?扒完它家的万能险,我无语了》weixin.qq.275.com

《富德生命人寿保险靠谱吗?扒完它家的万能险,我无语了》weixin.qq.275.com

一、传世金尊终身寿险保障内容大揭秘!

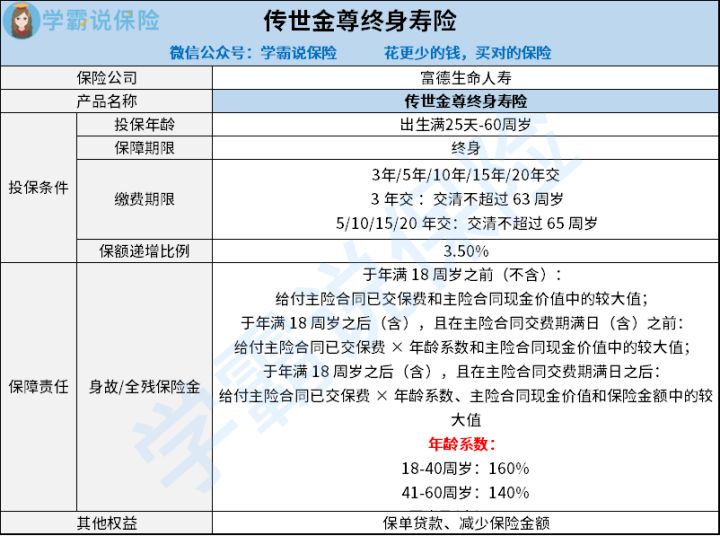

话不多说,立马给大家把传世金尊终身寿险的保障图做出来了,如下图:

根据上面的保障图能够知道,传世金尊终身寿险主要的保障内容是身故/全残保险金,还另外提供了保单贷款以及减少保险金额等等这些权益。

大家也看完了传世金尊的保障内容了,借着今天这个机会学姐就直接给出这款产品的测评结果:

1. 缴费期限选择分析

从上面这篇传世金尊终身寿险的保障图可以看见,这款产品在缴费期限这个上面的设计,总共有5种不同的缴费期限,就好比3年、5年、10年、15年和20年交。

但是这5种缴费方式也存在着一些条件限制,假如说是选择的3年的缴费期,就得在没有年满63周岁的时候交清保费;要是选择5年、10年、15年和20年缴费期的话,都需要在不超过65周岁之前全部交清保费。

其实比较常见的终身寿险,尤其在缴费期限方面,目前除了以上的五种缴费期限之外,并且也可以选择30年交,还有趸交的缴费方式。

说到趸交,如果有小伙伴不了解趸交的话,看这篇:

《趸交是什么意思?有什么好处?》weixin.qq.275.com

2. 保额递增比例分析

传世金尊终身寿险目前设置的保额递增比例为3.5%。其实3.5%的保额递增比例,如果是和很多同类型的其他终身寿险产品相比的话,传世金尊终身寿险目前仅达到基础水平。

大家应该了解过,市场上很多终身寿险的保额递增比例普遍是在3.5%左右,但是像3.5%以上较好的终身寿险产品也是有的,如同3.6%、3.8%等。

假如相同保额,保额递增比例越高,随着时间的推移,产品的有效保额也会一年年提高,被保人的身价也会逐渐上升。

因此,关于保额递增,传世金尊终身寿险还有待进一步改进。

如果有追求高保额递增比例的小伙伴,下面这篇榜单文章一定要看:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

二、传世金尊终身寿险值不值得买?看完这些就知道!

了解了这么多,相信大家对这款传世金尊终身寿险的大致内容已经有了大概的认识,那是否值得购入呢?要是你还是不能拿定主意,那就跟着学姐一起再深入了解一番!

1. 投保年龄范围分析

出生满25天到60周岁的人群都可以投保传世金尊终身寿险。换句话说,满足出生满25天至60周岁这个投保年龄的人群,均有机会可以配置这款产品,并且60周岁是其投保年龄上限。

对照一般终身寿险产品的投保年龄范围,60周岁的投保年龄上限不是最高的,但传世金尊终身寿险的投保年龄范围也是处于一个相对广泛的状态。

2. 其他权益实用

认真看传世金尊终身寿险的保障图能清楚的是,这款产品还提供有保单贷款和减少保险金额这些权益。相较之下,这两项其他权益的实际使用价值还是比较高的。接下来学姐来给大家举个例子,比方说保单贷款。

学姐这就来给大家科普一下保单贷款,用通俗的语言来说就是,要是被保人在保障期内因急事急需用钱,那么就能向保险公司申请一笔保单贷款;这样就能较为快速地解决当前缺钱的困境。

谁都有遇见急事的时候,万一哪天真的遇见急事急需周转资金,保单贷款这项权益立马就能发挥作用了。

总的说起来,传世金尊终身寿险优势和短处都有,表现亮眼的地方在于有着相对广泛的投保年龄范围及实用的其他权益,遗憾的是缴费期限缺少趸交等。

文章结尾,学姐还是想告诉大家:倘若想入手终身寿险的话,尽量还是货比多家,多进行对比才有机会找到适合自己的那款产品。

看了这么多,学姐还给大家准备了一份小礼物:

《「传世金尊终身寿险」大揭秘!买前绝对不能错过!》weixin.qq.275.com

以上就是我对 "富德生命传世金尊终身寿险有必要买?保证利率多少?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 买两全保险需要注意的问题有哪些

- 下一篇: 太平洋鑫享事诚上哪投保?有哪些亮点?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

05-23

-

05-23

-

05-23

-

05-24

-

05-24

-

05-25

-

05-25

-

05-25

-

05-25

-

05-25

最新问题

最新问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-30

-

01-30

-

01-30

-

01-30