小秋阳说保险-北辰

一家三口人都因为一桌正常的饭菜进了ICU?真凶落网,竟是一道普通的黑木耳,吃下它的结果就是一个只有7岁的小女孩多器官衰竭并且换血4次。

不知道大家看完这则新闻有没有感叹到“疾病和明天,永远无法知道谁的脚步更快”呢?我们不要对生活抱有侥幸心理,以前有人向我提出过一个问题,富裕和贫穷之间的差距有多大呢?

这个问题的答案是差距并不大,不过是一场重疾是否发生,拖垮整个家庭的源头是一场大病,此般道理,至今仍有相当多的人不懂得!

因此,我会用这一款重疾险——达尔文5号荣耀版,就说这个44岁年龄段的,分析一下这一款产品符不符合44岁人群的需求!

趁还未介绍,给各位老铁们送上这一份重疾险投保说明吧,切记别中圈套了: 《购买保险擦亮眼,不要掉入重疾险的陷阱里》weixin.qq.275.com

《购买保险擦亮眼,不要掉入重疾险的陷阱里》weixin.qq.275.com

一、达尔文5号荣耀版被称为“性价比之王”,对得起这称号吗?

达尔文5号荣耀版的保障精华图是很多人关心的问题,抓紧来看看:

废话少说,学姐直接给大家看测评结论:

1、重疾保障力度大

让人很欣慰的是,达尔文5号荣耀版在重疾保障的方面一直秉承着优良作风,保险合同中已经规定了,能够保障110种重疾,小于50/60岁可以额外提供60%保额的赔付;如果到了60岁,那么说赔付的保额就能达到100%。

举个例子,老王44岁开始投保,保额30万,在老王60岁之前就被确诊了重疾,这时候可以额外拿到18万元,这么说来就是老王44岁时最高金额可以拿到48万元。

不过,这样说起重疾额外赔偿比例的高低,比起阿童沐1号重疾险,可是能够赔付100% 基本保额!《复星联合「阿童沐1号」重疾可额外赔100%!但这些缺陷不得不防……》weixin.qq.275.com

2、轻中症保障力度优秀

达尔文5号荣耀版的轻症可赔3次,最高赔付45%保额;对于中症的赔付次数不能超过2次,如果附加疾病关爱金的话,最高可赔付比例为90%。

达尔文5号荣耀版除了在赔付次数的层面,还是对于赔付比例也罢,它的比例在市面上都是非常高的了!

可以看看现在市面上的其它产品,因为有不少重疾险的轻症和中症赔付比例分别是30%、50%,不比不知道,达尔文5号荣耀版的这些保障可说是非常友好的!

3、可附加癌症津贴保障责任

根据卫生组织的最新数据显示,2020年全球新发癌症1929万例,其中我国新发癌症475万人,平均每分钟有8个人被确诊癌症,占全球23.7%。

在人们的印象中,癌症是不能治愈的绝症,认为要是罹患癌症,那就等于是等死了!

要是在早期就发现了,这也不是什么不治之症。

那回归今天达尔文5号荣耀版这款产品它是一款可附加癌症津贴保障责任,从首次被查出得了恶性肿瘤的一年后,好比说持续诊疗,最多能给三年,而且每个保单只能给付基础保额的40%作为补偿,更周详的内容可以瞧瞧下图:

足见,达尔文5号荣耀版产品在癌症方面的保障真的很棒,可以在相关程度上帮助癌症患者对于抗癌的信心大增!

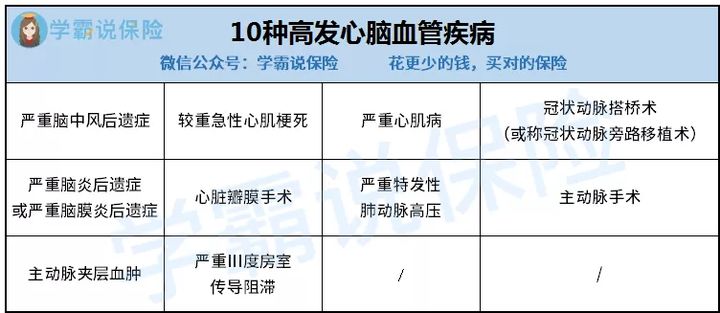

4、可附加特定心脑血管疾病二次赔付

一谈论到心脑血管疾病,应该没有人不知道,心血管疾病是患病率非常高的,而且复发率也是十分不乐观。

可看出二次赔付是很关键的,所以这款达尔文5号荣耀版增添了可附加特定心脑血管疾病二次赔付,能够得到二次赔付的有下面10种高发特定心脑血管疾病:

达尔文5号荣耀版的心脑血管疾病在保障这方面真的是没得说的,头一回重疾非特定心脑血管,半年后患上了特定心脑血管,赔金额为基本保额的120%;要是首次重疾为特定心脑血管中的一种的话,1年之后,要是这个特定的心脑血管疾病复发了,我们就能得到120%的基本保额赔付!

对于那些喜欢烟酒、又爱熬夜的男性来说,很友好了!

学姐给大家准备了一些心脑血管保障责任的相关内容:

《「心脑血管二次赔」实用性如何,买重疾险时有必要附加吗?》weixin.qq.275.com

学姐给大家普及了这么多知识,相信大家对达尔文5号荣耀版算是有了初步认知,好像达尔文5号荣耀版给人一种购买的欲望,但是到底能不能适合购买,还是真得仔细考虑一下!

二、达尔文5号荣耀版值得44岁人群买吗?

达尔文5号荣耀版44岁人群入手值不值得?那我们就用达尔文系列的达尔文5号焕新版来做个对比分析,谈谈这两款产品都有些什么样的差距?

老规矩,学姐先行奉上达尔文5号焕新版与达尔文5号荣耀版的对比表:

测评的结果如何?下面给大家详细介绍:

1、重疾额外赔付比例高

达尔文5号焕新版确诊重疾的年龄在60岁以下,那么就另外再赔付给大家80%基本保额,也就是说入手40万保额的,可得额外32万的赔付,理赔金合计能取到72万,实属不多见!

{而达尔文5号荣耀版的重疾保障44岁买达尔文5号荣耀版-20}如果到了60岁,那么说赔付的保额就能达到100%。

假若想入手的朋友是44岁,我觉得达尔文5号焕新版是真的不错!

如果你仍对这款产品不太满意,无妨,学姐已经将市场上比较热门的重疾险产品列在了下面,一起来了解一下:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

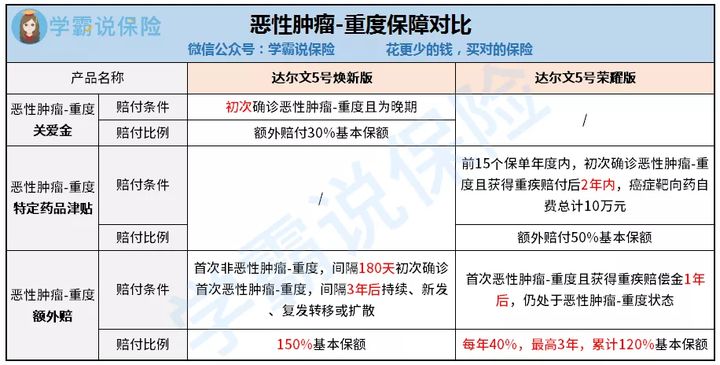

2、恶性肿瘤赔付比例高

达尔文5号焕新版对于恶性肿瘤—重度额外赔付和特定心脑血管疾病额外赔付在占比上都为150%保额,市面上的其他保额产品,额外赔付仅仅只有100%,这么看来,达尔文5号焕新版还是很优秀的!

基于恶性肿瘤和心脑血管疾病都拥有很高的概率发病,一旦发病,能够比市面上绝大多数保额产品多享受50%的额外赔付,还是非常不错的。

跟达尔文5号焕新版比较后,达尔文5号荣耀版的恶性肿瘤赔偿比例更低,只赔付百分之一百二!

由于文章篇幅关系,学姐将达尔文5号焕新版的更多测评结果文章放在这儿了:

《达尔文5号焕新版值不值得买?看完这三点你就知道了》weixin.qq.275.com

综上所述,若是年岁达到44岁,想在达尔文5号焕新版与达尔文5号荣耀版进行选择的话,学姐建议考虑下面几个方面:

如果有追求短等待期、全面保障,看重晚期癌症保障的朋友们,选择达尔文5号焕新版;

如果追求灵活性、创新癌症保障、赔付门槛低的朋友们,选择达尔文5号荣耀版。

以上就是我对 "父母44岁达尔文5号荣耀版保险长期型怎么买"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 慧馨安(甄选版)少儿重疾险可以人工核保吗

- 下一篇: 泰享安心能投保吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-13

-

07-13

-

07-13

-

07-13

-

07-13

-

07-13

-

07-13

-

07-13

-

07-13

-

07-13

最新问题

最新问题

-

09-29

-

09-29

-

09-29

-

09-29

-

09-29

-

09-29

-

09-29

-

09-27

-

09-27

-

09-27