小秋阳说保险-北辰

学霸说保险,专注保险测评!信泰人寿实力如何? 在全国排第几?下面我将从以下几个方面来介绍信泰人寿。购买信泰人寿前,那些你必须知道的事情: 《信泰人寿怎么样,产品能买吗,有哪些坑和套路》weixin.qq.275.com

《信泰人寿怎么样,产品能买吗,有哪些坑和套路》weixin.qq.275.com

信泰人寿靠不靠谱,可不可信,会不会骗人的问题,您大可放心。保险公司有银保监会坐镇,怎么可能不正规?所以一定会按照合同约定顺利理赔的。而且呀,成立一家保险公司最起码都要两个亿的资金(法律法规写得很清楚),相信那些可靠的的保险公司是因为他们有绝对的实力掏出足够的金钱。

一、公司规模

2007年5月,信泰人寿保险股份有限公司成立了,其注册资本高达50亿元,在第十四届中国保险创新大奖获2019年度最具成长性保险品牌。

二、赔付能力

核心偿付能力充足率和综合偿付能力充足率这两大能力是保监会考核保险公司的主要内容。意思概括起来就是,偿付能力达标的公司是核心偿付>50%,且综合偿付能力充足率>100%。

信泰人寿的综合偿付能力充足率为154%,154%的核心偿付能力充足率,其水平高于标准线。这样的水平在业界够看吗?可以参考最近一期排行榜:《2020年最全保险公司偿付能力排名榜》weixin.qq.275.com

三、产品介绍

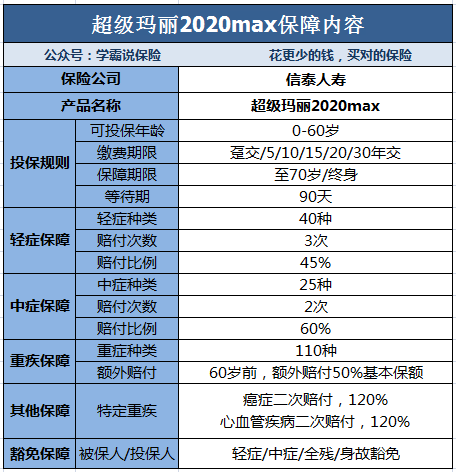

感受保险公司的产品和服务,是我们评价一个保险公司好不好最直观的方式。最近像一匹黑马一样横空出世的超级玛丽2020max,到底实质如何我们一起来看看~

·超级玛丽2020max保障的内容有哪些

由表格,我们可以看到超级玛丽2020max的亮点是:

1.保障内容广泛。轻症、中症、重疾都包括在内。

2.特定重疾额外保险金。61岁前重疾可额外赔50%,前期保额高达150%。

3.轻中症出险赔付友好。发生了规定的轻症或者中症疾病在等待期内,发生疾病的保障被剔除了,但是其余保障还有效。

超级玛丽2020max到现在为止看起来还不错,但不免还是存在一些缺点。考虑到篇幅问题,超级玛丽2020max的缺点就不一一陈述了,可以阅读我之前写的文章:《被网友吹爆的【超级玛丽2020max】还有这些缺陷...》weixin.qq.275.com

以上就是我对 "刚买了信泰人寿保险,电话打过联系买的,现在我很担心是被骗了怎么办"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

海云天保险有5年的那么短吗?好好看看合同,没个20,30年的不能叫保险

海云天保险有5年的那么短吗?好好看看合同,没个20,30年的不能叫保险 -

A0 软件智能物联网开发微信App开发“如意享”是一款线下产品,可以直接到信泰保险营业厅购买,您也想可以先拨打信泰保险客服热线进行咨询。

A0 软件智能物联网开发微信App开发“如意享”是一款线下产品,可以直接到信泰保险营业厅购买,您也想可以先拨打信泰保险客服热线进行咨询。 -

安然百万守护2019是一款重疾分组多次赔付的重疾险,由信泰人寿承保。 信泰百万守护2019最大的亮点在于,增值保障多,例如:轻微脑中风额外赔2次、特定轻症额外赔2次、原位癌额外赔2次、恶性肿瘤额外赔2次、住院津贴等。 这样看起来,百万守护2019保障丰富,至于具体保障内容怎么样,今天奶爸就带大家一起来看看: 01 | 百万守护2019内容分析 关于百万守护2019的具体特点: 1. 重疾保障 110种重疾,分6组,6次赔付,每次赔付后依次递增10%,重疾最高赔付150%基本保额; 除此之外还包含重疾额外保额,保单前10年,被保人56岁前即可额外赔付20%保额,最多赔付1次。 既然是分组型多次赔付产品,大家需要关注一下产品的重疾分组情况: 可以看到,最高发的重疾恶性肿瘤单独成一组,并没有与其他高发重疾并列一组,其余几个高发重疾分散在其余3组,分组情况还算比较理想。 2. 轻症/中症保障 35种轻症,不分组赔付4次,每次赔付45%保额,无间隔期; 20种中症,不分组赔付2次,每次赔付60%保额,无间隔期; 再来看看对高发轻症的覆盖情况: 请点击输入图片描述 对高发轻症都有覆盖,轻微脑中风与慢性肾功能障碍则定义为中症,若出险可获得60%保额的赔付,赔付的保额更高。 百万守护2019针对特定轻症、中症是可以多次赔付的,例如: 特定轻症额外2次赔付: 原位癌:第2、3次赔付要求与前一次确诊的部位不同,赔付45%保额,无间隔期; 不典型心肌梗塞/微创冠状动脉搭桥术/微创冠状动脉介入手术:再次赔付需要间隔期1年,赔付45%保额。 其中对原位癌规定比较严格,每次发生的部位需要不同位置才能获得赔付。 特定中症额外2次赔付: 轻微脑中风:再次确诊的轻微脑中风应属于新发的脑中风,再次赔付需要间隔期1年,赔付60%保额。 3. 恶性肿瘤多次赔付 若首次患上的癌症,包含新发、复发和扩散,但是已确诊恶性肿瘤在复发或扩散之前需要经过检查,并证实之前确诊的恶性肿瘤病灶已消失,间隔期为3年,赔付100%基本保额。 意思就是,恶性肿瘤多次理赔时,需要前一次确诊的恶性肿瘤已完全治愈才能获得赔付,一般市面上主流产品对恶性肿瘤多次赔付规定是这样的: 包含新发、复发、转移和持续,间隔期为3年,额外赔付100%保额。 奶爸认为,恶性肿瘤多次赔付规定太过严格,实用性并不大。 4. 住院津贴保险金 被保人60岁后住院,每天可以获得0.1%保额的给付,若投保50万保额,那么每天可以获得500元的补贴,每年最多给付90天。 而且住院津贴保险金与重疾、身故保额是共享的,简单来说就是如果发生重疾或身故保险事故,需要扣除已给付的住院津贴保险金。 总的来说,信泰百万守护2019综合保障还是非常全面的,而且保额高,保障力度强也是它本身的一大亮点。但是部分条例规定严格,如原位癌和癌症多次赔付的条例。 02 | 百万守护2019对比同类产品 请点击输入图片描述 奶爸快速给大家上结论: 信泰完美人生尊享版各方面保障全面,价格也是其中比较便宜的。 虽然倍倍加重疾险的保费价格是其中最便宜的,但实际上与完美人生守护尊享版价格没差多少,在保障上,完美人生守护尊享版更加全面。 这两款产品对癌症赔付的定义都是一样的,间隔期3年,包含癌症新发、复发、转移和持续状态。 人的一生多次患上重疾的概率不是特别大,嘉乐保保单前10年,50岁前额外赔付20%重疾更为实用。 总结 信泰百万守护2019对比热门产品,在保障内容比较丰富的同时,保费价格也比同类产品贵了20%左右,而且百万守护2019一些病种多次赔付的条件有点苛刻,总体保费较贵。

安然百万守护2019是一款重疾分组多次赔付的重疾险,由信泰人寿承保。 信泰百万守护2019最大的亮点在于,增值保障多,例如:轻微脑中风额外赔2次、特定轻症额外赔2次、原位癌额外赔2次、恶性肿瘤额外赔2次、住院津贴等。 这样看起来,百万守护2019保障丰富,至于具体保障内容怎么样,今天奶爸就带大家一起来看看: 01 | 百万守护2019内容分析 关于百万守护2019的具体特点: 1. 重疾保障 110种重疾,分6组,6次赔付,每次赔付后依次递增10%,重疾最高赔付150%基本保额; 除此之外还包含重疾额外保额,保单前10年,被保人56岁前即可额外赔付20%保额,最多赔付1次。 既然是分组型多次赔付产品,大家需要关注一下产品的重疾分组情况: 可以看到,最高发的重疾恶性肿瘤单独成一组,并没有与其他高发重疾并列一组,其余几个高发重疾分散在其余3组,分组情况还算比较理想。 2. 轻症/中症保障 35种轻症,不分组赔付4次,每次赔付45%保额,无间隔期; 20种中症,不分组赔付2次,每次赔付60%保额,无间隔期; 再来看看对高发轻症的覆盖情况: 请点击输入图片描述 对高发轻症都有覆盖,轻微脑中风与慢性肾功能障碍则定义为中症,若出险可获得60%保额的赔付,赔付的保额更高。 百万守护2019针对特定轻症、中症是可以多次赔付的,例如: 特定轻症额外2次赔付: 原位癌:第2、3次赔付要求与前一次确诊的部位不同,赔付45%保额,无间隔期; 不典型心肌梗塞/微创冠状动脉搭桥术/微创冠状动脉介入手术:再次赔付需要间隔期1年,赔付45%保额。 其中对原位癌规定比较严格,每次发生的部位需要不同位置才能获得赔付。 特定中症额外2次赔付: 轻微脑中风:再次确诊的轻微脑中风应属于新发的脑中风,再次赔付需要间隔期1年,赔付60%保额。 3. 恶性肿瘤多次赔付 若首次患上的癌症,包含新发、复发和扩散,但是已确诊恶性肿瘤在复发或扩散之前需要经过检查,并证实之前确诊的恶性肿瘤病灶已消失,间隔期为3年,赔付100%基本保额。 意思就是,恶性肿瘤多次理赔时,需要前一次确诊的恶性肿瘤已完全治愈才能获得赔付,一般市面上主流产品对恶性肿瘤多次赔付规定是这样的: 包含新发、复发、转移和持续,间隔期为3年,额外赔付100%保额。 奶爸认为,恶性肿瘤多次赔付规定太过严格,实用性并不大。 4. 住院津贴保险金 被保人60岁后住院,每天可以获得0.1%保额的给付,若投保50万保额,那么每天可以获得500元的补贴,每年最多给付90天。 而且住院津贴保险金与重疾、身故保额是共享的,简单来说就是如果发生重疾或身故保险事故,需要扣除已给付的住院津贴保险金。 总的来说,信泰百万守护2019综合保障还是非常全面的,而且保额高,保障力度强也是它本身的一大亮点。但是部分条例规定严格,如原位癌和癌症多次赔付的条例。 02 | 百万守护2019对比同类产品 请点击输入图片描述 奶爸快速给大家上结论: 信泰完美人生尊享版各方面保障全面,价格也是其中比较便宜的。 虽然倍倍加重疾险的保费价格是其中最便宜的,但实际上与完美人生守护尊享版价格没差多少,在保障上,完美人生守护尊享版更加全面。 这两款产品对癌症赔付的定义都是一样的,间隔期3年,包含癌症新发、复发、转移和持续状态。 人的一生多次患上重疾的概率不是特别大,嘉乐保保单前10年,50岁前额外赔付20%重疾更为实用。 总结 信泰百万守护2019对比热门产品,在保障内容比较丰富的同时,保费价格也比同类产品贵了20%左右,而且百万守护2019一些病种多次赔付的条件有点苛刻,总体保费较贵。 -

平淡信泰保险的“如意人生”属于养老年金保险,就是等我们老了有个保障吧。投保年龄是在出生满28日至69周岁都可以买的,以后可以按年领或者月领比较灵活,可以自己支配。

平淡信泰保险的“如意人生”属于养老年金保险,就是等我们老了有个保障吧。投保年龄是在出生满28日至69周岁都可以买的,以后可以按年领或者月领比较灵活,可以自己支配。 -

徐秋春看下信诚人寿的重疾保障吧 保险的选择要看条款 保障内容,保险责任 我觉得信诚人寿的产品会更好些 保障更全面 我是北京的代理人

徐秋春看下信诚人寿的重疾保障吧 保险的选择要看条款 保障内容,保险责任 我觉得信诚人寿的产品会更好些 保障更全面 我是北京的代理人 -

GG欺骗这个不好说,因为你要找个专业人士分析一下,业务员讲的和保险合同上的是否一致。 不过在银行购买的保险产品,一般会被人员忽悠。信泰人寿的产品也不怎么样,如果想买保险产品还是要买大公司的。 找熟人买还可以优惠,如果有需求线上联系。

GG欺骗这个不好说,因为你要找个专业人士分析一下,业务员讲的和保险合同上的是否一致。 不过在银行购买的保险产品,一般会被人员忽悠。信泰人寿的产品也不怎么样,如果想买保险产品还是要买大公司的。 找熟人买还可以优惠,如果有需求线上联系。 -

如初一见该保险不是邮政的,是信泰人寿的,是其委托邮政卖的,邮政卖了只提成,卖完就和邮政没关系了,关于能领多少钱,取决于保险公司每年的投资状况及分红水平,该分红是不确定的,也是没有保障的,所以最终的金额是不确定的

如初一见该保险不是邮政的,是信泰人寿的,是其委托邮政卖的,邮政卖了只提成,卖完就和邮政没关系了,关于能领多少钱,取决于保险公司每年的投资状况及分红水平,该分红是不确定的,也是没有保障的,所以最终的金额是不确定的 -

萱&彤信泰公司总部在杭州,全国也有多个分公司,发展前景很好,是一家不错的公司。 信泰人寿保险简介: 2007年4月,保检会批准信泰人寿保险股份有限公司正式成立,颁发营业执照及经营许可证,准许经营一切人身保险种(含各种法定保险)。同时,首批二级机构逐步在浙江、北京、江苏、山东、河北和福建等六省市设立,2008年将向全国逐步延伸。公司治理结构清晰,股东大会由政府股东、国企股东和民营股东三类股东构成,实行总裁负责制。公司信泰"一朝结缘,一生守信"的经营理念,坚持"稳健进取,诚信守法,民主科学,和谐关系"的经营哲学,为打造一家百年金融控股的蓝筹企业的愿景目标而奋斗。信泰人寿作为浙江省政府第十一个五年规划的重点项目之一,将和浙商银行、浙商证券一起构次浙江省的"金融大省"体系,成为浙江省打造经济及金融大省的重要依托。 2011年5月,中国保险监督管理委员会批准信泰人寿保险有限公司2200万元的增资,这是其今年的第二次增资。总部在杭州的信泰人寿经过此次增资,注册资本将达到14.9亿元。

萱&彤信泰公司总部在杭州,全国也有多个分公司,发展前景很好,是一家不错的公司。 信泰人寿保险简介: 2007年4月,保检会批准信泰人寿保险股份有限公司正式成立,颁发营业执照及经营许可证,准许经营一切人身保险种(含各种法定保险)。同时,首批二级机构逐步在浙江、北京、江苏、山东、河北和福建等六省市设立,2008年将向全国逐步延伸。公司治理结构清晰,股东大会由政府股东、国企股东和民营股东三类股东构成,实行总裁负责制。公司信泰"一朝结缘,一生守信"的经营理念,坚持"稳健进取,诚信守法,民主科学,和谐关系"的经营哲学,为打造一家百年金融控股的蓝筹企业的愿景目标而奋斗。信泰人寿作为浙江省政府第十一个五年规划的重点项目之一,将和浙商银行、浙商证券一起构次浙江省的"金融大省"体系,成为浙江省打造经济及金融大省的重要依托。 2011年5月,中国保险监督管理委员会批准信泰人寿保险有限公司2200万元的增资,这是其今年的第二次增资。总部在杭州的信泰人寿经过此次增资,注册资本将达到14.9亿元。 -

、旧巷遇故人信泰百万守护2019最大的亮点在于,增值保障多,例如:轻微脑中风额外赔2次、特定轻症额外赔2次、原位癌额外赔2次、恶性肿瘤额外赔2次、住院津贴等。 这样看起来,百万守护2019保障丰富,至于具体保障内容怎么样,今天奶爸就带大家一起来看看: 01 | 百万守护2019内容分析 关于百万守护2019的具体特点: 1. 重疾保障 110种重疾,分6组,6次赔付,每次赔付后依次递增10%,重疾最高赔付150%基本保额; 除此之外还包含重疾额外保额,保单前10年,被保人56岁前即可额外赔付20%保额,最多赔付1次。 既然是分组型多次赔付产品,大家需要关注一下产品的重疾分组情况: 可以看到,最高发的重疾恶性肿瘤单独成一组,并没有与其他高发重疾并列一组,其余几个高发重疾分散在其余3组,分组情况还算比较理想。 2. 轻症/中症保障 35种轻症,不分组赔付4次,每次赔付45%保额,无间隔期; 20种中症,不分组赔付2次,每次赔付60%保额,无间隔期; 再来看看对高发轻症的覆盖情况: 对高发轻症都有覆盖,轻微脑中风与慢性肾功能障碍则定义为中症,若出险可获得60%保额的赔付,赔付的保额更高。 百万守护2019针对特定轻症、中症是可以多次赔付的,例如: 特定轻症额外2次赔付: 原位癌:第2、3次赔付要求与前一次确诊的部位不同,赔付45%保额,无间隔期; 不典型心肌梗塞/微创冠状动脉搭桥术/微创冠状动脉介入手术:再次赔付需要间隔期1年,赔付45%保额。 其中对原位癌规定比较严格,每次发生的部位需要不同位置才能获得赔付。 特定中症额外2次赔付: 轻微脑中风:再次确诊的轻微脑中风应属于新发的脑中风,再次赔付需要间隔期1年,赔付60%保额。 3. 恶性肿瘤多次赔付 若首次患上的癌症,包含新发、复发和扩散,但是已确诊恶性肿瘤在复发或扩散之前需要经过检查,并证实之前确诊的恶性肿瘤病灶已消失,间隔期为3年,赔付100%基本保额。 意思就是,恶性肿瘤多次理赔时,需要前一次确诊的恶性肿瘤已完全治愈才能获得赔付,一般市面上主流产品对恶性肿瘤多次赔付规定是这样的: 包含新发、复发、转移和持续,间隔期为3年,额外赔付100%保额。 奶爸认为,恶性肿瘤多次赔付规定太过严格,实用性并不大。 4. 住院津贴保险金 被保人60岁后住院,每天可以获得0.1%保额的给付,若投保50万保额,那么每天可以获得500元的补贴,每年最多给付90天。 而且住院津贴保险金与重疾、身故保额是共享的,简单来说就是如果发生重疾或身故保险事故,需要扣除已给付的住院津贴保险金。 总的来说,信泰百万守护2019综合保障还是非常全面的,而且保额高,保障力度强也是它本身的一大亮点。但是部分条例规定严格,如原位癌和癌症多次赔付的条例。 02 | 百万守护2019对比同类产品 奶爸快速给大家上结论: 信泰完美人生尊享版各方面保障全面,价格也是其中比较便宜的。 虽然倍倍加重疾险的保费价格是其中最便宜的,但实际上与完美人生守护尊享版价格没差多少,在保障上,完美人生守护尊享版更加全面。 这两款产品对癌症赔付的定义都是一样的,间隔期3年,包含癌症新发、复发、转移和持续状态。 总结 信泰百万守护2019对比热门产品,在保障内容比较丰富的同时,保费价格也比同类产品贵了20%左右,而且百万守护2019一些病种多次赔付的条件有点苛刻,总体保费较贵。 人的一生多次患上重疾的概率不是特别大,嘉乐保保单前10年,50岁前额外赔付20%重疾更为实用。

、旧巷遇故人信泰百万守护2019最大的亮点在于,增值保障多,例如:轻微脑中风额外赔2次、特定轻症额外赔2次、原位癌额外赔2次、恶性肿瘤额外赔2次、住院津贴等。 这样看起来,百万守护2019保障丰富,至于具体保障内容怎么样,今天奶爸就带大家一起来看看: 01 | 百万守护2019内容分析 关于百万守护2019的具体特点: 1. 重疾保障 110种重疾,分6组,6次赔付,每次赔付后依次递增10%,重疾最高赔付150%基本保额; 除此之外还包含重疾额外保额,保单前10年,被保人56岁前即可额外赔付20%保额,最多赔付1次。 既然是分组型多次赔付产品,大家需要关注一下产品的重疾分组情况: 可以看到,最高发的重疾恶性肿瘤单独成一组,并没有与其他高发重疾并列一组,其余几个高发重疾分散在其余3组,分组情况还算比较理想。 2. 轻症/中症保障 35种轻症,不分组赔付4次,每次赔付45%保额,无间隔期; 20种中症,不分组赔付2次,每次赔付60%保额,无间隔期; 再来看看对高发轻症的覆盖情况: 对高发轻症都有覆盖,轻微脑中风与慢性肾功能障碍则定义为中症,若出险可获得60%保额的赔付,赔付的保额更高。 百万守护2019针对特定轻症、中症是可以多次赔付的,例如: 特定轻症额外2次赔付: 原位癌:第2、3次赔付要求与前一次确诊的部位不同,赔付45%保额,无间隔期; 不典型心肌梗塞/微创冠状动脉搭桥术/微创冠状动脉介入手术:再次赔付需要间隔期1年,赔付45%保额。 其中对原位癌规定比较严格,每次发生的部位需要不同位置才能获得赔付。 特定中症额外2次赔付: 轻微脑中风:再次确诊的轻微脑中风应属于新发的脑中风,再次赔付需要间隔期1年,赔付60%保额。 3. 恶性肿瘤多次赔付 若首次患上的癌症,包含新发、复发和扩散,但是已确诊恶性肿瘤在复发或扩散之前需要经过检查,并证实之前确诊的恶性肿瘤病灶已消失,间隔期为3年,赔付100%基本保额。 意思就是,恶性肿瘤多次理赔时,需要前一次确诊的恶性肿瘤已完全治愈才能获得赔付,一般市面上主流产品对恶性肿瘤多次赔付规定是这样的: 包含新发、复发、转移和持续,间隔期为3年,额外赔付100%保额。 奶爸认为,恶性肿瘤多次赔付规定太过严格,实用性并不大。 4. 住院津贴保险金 被保人60岁后住院,每天可以获得0.1%保额的给付,若投保50万保额,那么每天可以获得500元的补贴,每年最多给付90天。 而且住院津贴保险金与重疾、身故保额是共享的,简单来说就是如果发生重疾或身故保险事故,需要扣除已给付的住院津贴保险金。 总的来说,信泰百万守护2019综合保障还是非常全面的,而且保额高,保障力度强也是它本身的一大亮点。但是部分条例规定严格,如原位癌和癌症多次赔付的条例。 02 | 百万守护2019对比同类产品 奶爸快速给大家上结论: 信泰完美人生尊享版各方面保障全面,价格也是其中比较便宜的。 虽然倍倍加重疾险的保费价格是其中最便宜的,但实际上与完美人生守护尊享版价格没差多少,在保障上,完美人生守护尊享版更加全面。 这两款产品对癌症赔付的定义都是一样的,间隔期3年,包含癌症新发、复发、转移和持续状态。 总结 信泰百万守护2019对比热门产品,在保障内容比较丰富的同时,保费价格也比同类产品贵了20%左右,而且百万守护2019一些病种多次赔付的条件有点苛刻,总体保费较贵。 人的一生多次患上重疾的概率不是特别大,嘉乐保保单前10年,50岁前额外赔付20%重疾更为实用。 -

向阳打公司客服电话进行咨询,不排除有真的可能

向阳打公司客服电话进行咨询,不排除有真的可能

- 上一篇: 泰康人寿怎么样 靠谱吗

- 下一篇: 保险万能险骗人吗?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

03-02

-

11-13

-

11-13

-

11-13

-

11-13

-

11-13

-

11-13

-

11-13

-

11-13

-

11-13