小秋阳说保险-北辰

夏天和西瓜简直就是标配!

虽说西瓜清凉解暑,但不要贪吃哦。就是最近,学姐就被深圳疾控发布的新闻吓到了:一块冰西瓜,差点让人没命!

搞了半天起因是武汉的刘女士五十多岁了,一个完整的西瓜没有吃完就把剩下的放进了冰箱保存。放了两天,刘女士觉得扔掉可惜就拿出来继续吃,后果就是导致出现了休克血压。

在平常生活中,我们面临的风险不仅是意外风险,还有疾病风险。当我们遭遇疾病或意外风险时,保障的重要性就凸显出来了!

那学姐就利用今天这样一个机会,跟大家一起讨论一下买保险时需要我们特别留心的地方,就让46岁女性来当我们今天的例子吧!

在此之前,46岁的女性请收好学姐奉上的这份保险购买指南,码住:

《46岁的你适合买哪款保险?》weixin.qq.275.com

《46岁的你适合买哪款保险?》weixin.qq.275.com

一、46岁女性买保险投保时,关键看这几点!

46岁女性买入手保险,不多加留意以下这几点,小心被骗:

1、注意健康告知

对于46岁的女性来说买保险时占第一位的就是健康告知,是否能投保就取决于这点,并且这和后续能否顺拿到理赔保险金也是直接挂钩的!

不过,在真正运转过程中,某些业务人员想让成交率增加,对于被保人的既往病史经常都是视而不见的,搞得46岁女性成了带病投保。

如此来看的话,后果会是什么样的呢?如果不幸出险的话,那保险公司有绝大部分可能会以未如实告知从而拒绝被保人的理赔申请!

因此,关于健康告知小知识学姐已经帮大家整理,先收藏吧:

《投保时,健康告知有什么小技巧?》weixin.qq.275.com

2、关注投保须知

46岁女性买保险,最不能忽略和错过的就是投保须知了,这里面的内容有保险公司的介绍、产品介绍和重要告知。

产品介绍和重要告知是这中间最重要的成分。

产品介绍一般会明确表示产品的名称、备案编号、保险期限、缴费期限、生效日等等,特别要注意自己的年龄是否符合投保要求!

而一般的重要告知中,应该都会有投保要求、等待期、投保规则、职业要求、如实告知等这些内容,重点在于要看46岁女性自己是不是满足了投保要求,即便是花钱购买了,但如果并不符合46岁女性投保要求,出险时也获取不了理赔金哦~

3、注意保障内容

46岁女性投保的对象不管买重疾险、医疗险,还是意外险、理财险,都要记得看清楚产品的条款。

要知道的是,这和我们日后的理赔有着千丝万缕的联系呢!

学姐就拿46岁女性买重疾险作为例子,假设46岁女性已经有了想要购买重疾险的想法,那么一款卓越的重疾险应该具备什么条件?

学姐结合目前比较优秀的重疾险总结出:一款优秀的重疾险基础保障要全面,包含轻中重症,且轻中重症都包含额外赔付;其他可选责任要包含癌症、特定心脑血管疾病二次赔付、身故保障、自带被保人豁免、附加投保人豁免等。

那市面上有没有如此优秀的重疾险呢?还真被学姐找到了,就是大名鼎鼎的凡尔赛1号,快来看看它有多棒:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com

46岁女性买保险的注意事项讲到这里这里大家应该都了解了,那么学姐就重疾险作为例子,我们一起来测评热门重疾险的保障内容。

二、46岁女性买重疾险,学姐推荐这款!

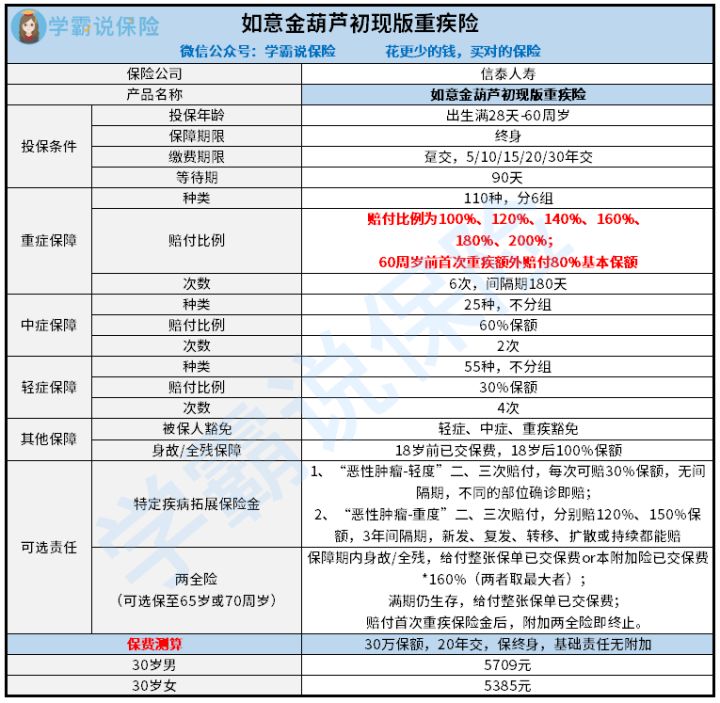

老规矩,学姐先行奉上热门重疾险——如意金葫芦初现版重疾险的保障精华图:

学姐直接给出测评结论:

1、缴费期限灵活

如意金葫芦初现版重疾险的缴费期限有趸交/5/10/15/20/30年可选,缴费期限很灵活!

所以缴费期限的选择非常多,如何选择才最有利呢?下面学姐给你们讲一下:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

既然缴费期限有这么多的选择,对我们来说有什么帮助吗?

其一,缴费期限与保费两者是有紧密相关性的,缴费期限越长,每年平均承担的保费也会降下来。

其二,缴费期限越长,是有可能发保费豁免条款的。

保费豁免解释起来就是投保人在一定条件下可以不用交钱,还可以继续享受保障,这真是免费的午餐!

2、重疾享有额外赔

在重疾保障方面,如意金葫芦初现版重疾险首次赔付的是100%保额,接下来就会每次递增20%的保额 ,并且如果在60岁之前第一次确诊重病的话,就可以拥有80%的额外赔付比例 ,将它和那些没有额外赔的重疾险相比较来说,它是不错的。

但是,和那些缺少额外100%保额的重疾险做对比的话,就会发现,如意金葫芦初现版重疾险的保障力度更加强!

如果同样是投了50万元保额,选择如意金葫芦初现版重疾险的话,被保人可以额外再被赔付40万元,而其他家的同类重疾险没有额外赔付,足足相差了40万元,足够填补46岁女性因罹患重疾而无法工作的经济空缺了!

3、附加责任—恶性肿瘤三次赔

根据卫生组织的最新数据显示,2020年全球新发癌症1929万例,其中我国新发癌症475万人,平均每分钟有8个人被确诊癌症,占全球23.7%。

在人们的意识里,癌症就等同于绝症,如果得上了癌症,就算华佗再世也救不回了!

但其实只要把病情发现在萌芽阶段,就极有可能掐断它。

那如果投保如意金葫芦初现版,其可选责任—恶性肿瘤最高可赔付3次,这个设置对于癌症患者来说,让癌症患者更有信心与病魔抗争,这实在是太棒了!

通过学姐的不懈努力,发现如意金葫芦初现版重疾险的亮点是它:

《小心如意金葫芦初现版重疾险的这些缺陷,不然白花钱了!》weixin.qq.275.com

三、学姐总结

括而言之,46岁女性必须了解保险产品的保障内容、如实健康告知、关注投保须知等之后再进行购买。

在上面的文章中学姐以46岁女性买重疾险为例,为大家深度分析了如意金葫芦初现版的保障内容,市场长热度比较高的重疾险就包含了如意金葫芦初现版,不仅保障内容比较全面,就连投保规则以及可选责任都非常照顾客户的想法,不得不说如意金葫芦初现版优点真的很多!

因此,46岁女性购买如意金葫芦初现版学姐还是很推荐的!

以上就是我对 "46岁女中年投保保险一定要了解什么"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 三十九岁买重疾险需要多少额度

- 下一篇: 人保安康无忧免责条款有哪些?会拒赔吗?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

10-25

-

10-25

-

10-25

-

10-25

-

10-25

-

10-25

-

10-25

-

10-25

-

10-26

-

10-26

最新问题

最新问题

-

11-18

-

09-23

-

09-14

-

09-13

-

09-02

-

09-02

-

09-02

-

08-26

-

08-26

-

08-10