小秋阳说保险-北辰

友邦近期的重疾险新品友如意顺心版全能保,在轻中重症的赔付次数上刷新了大家认知,最高可赔5次,赔付比例上灵活设置了三种选项,看起来属实不错!靠不靠谱,直接看看我下面的分析就懂了: 《「友邦友如意顺心版全能保」看过的人都心动?买前必看!》weixin.qq.275.com

《「友邦友如意顺心版全能保」看过的人都心动?买前必看!》weixin.qq.275.com

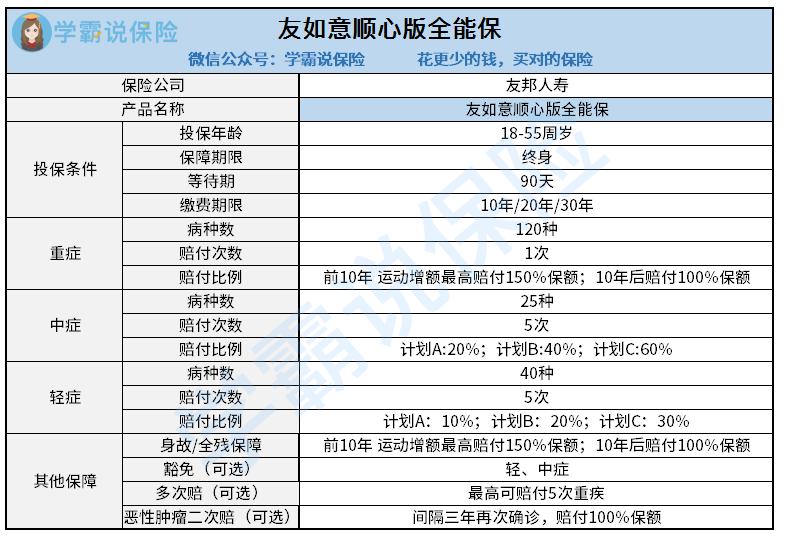

话不多说,先看看友邦友如意顺心版全能保保障责任有哪些:

友如意顺心版全能保重疾险是单次赔付的,自带的保障有轻中症、重疾、身故/全残,可自由选择附加的有保费豁免,重疾多次赔付等等。

其实这款保险比较有优势的就只有可以选择重疾多次赔付还有恶性肿瘤二次赔了。

1.重疾多次赔付

很多人在购买重疾险之前,会不清楚自己适合多次赔付还是单次赔付,所以就需要花费大量时间去做对比,然后才能做决定。不过,在友如意顺心版全能保中,我们可以直接附加上重疾多次赔,如果直接附加上了的话,友如意顺心版全能保就由单次赔付型重疾险变为了多次赔付型重疾险。

那么重疾多次赔付是否一定比单次赔付划算呢?这点猫腻别说我没提醒你:《重大疾病保险多次赔付比单次更划算吗?》weixin.qq.275.com

2.癌症的第二次赔付

癌症除了发病率高,治愈后的5年内复发的概率同样也高,拿胶质母细胞瘤来说,这个恶性肿瘤的复发几率能达到100%,在这样的情况下,恶性肿瘤二次赔就显得格外的重要了。有二次赔付这一保障的话,即使恶性肿瘤后续不幸复发了,那我们也是可以拿到赔付的。

学姐详细地看了一下条款,对友如意顺心版全能保的恶性肿瘤二次赔比较满意:从间隔期来看,3年间隔期是国内重疾险中时间最短的,比起间隔期要5年的重疾险缩短了2年,是有利于被保险人的,而且如果被保人再次确诊合同约定的恶性肿瘤,无论是无论新发、转移、复发还是持续都可以得到赔付。

分析完了优势后,我们再来看看缺点:

1.保费高,性价比很低

就友如意顺心版全能保险的保障内容来看,它并没有什么过于致命的缺陷,只是它的价格偏高,性价比较低。举个例子:40的王女士,选择50万保额、20年缴费,并且不附加任何可选保障,那她一年的保费价格就是17800元。对于预算不足的人群而言,这个缴费压力太大了。

担心新定义重疾险不会挑?学姐早就准备好了:《新定义重疾险十大排名!款款都是精品!》weixin.qq.275.com

2.难以达成“运动增保额”的目的

友如意顺心版全能保有一个运动增保额的权益,但是学姐看了只想吐槽。

只有完成“保单生效前三年,有2年里每月至少有25天的时间步数达标”的要求,才能涨最多不超过50%的保额,这样看来,想要达成涨保额的目的还真是一点都不容易。

3.赔付5次,多是噱头。

号称轻中重症最高可以赔付5次,虽然不是噱头是真的,但并不实际。且不说一个人一生能否患5次轻症/中症/重疾的可能性有多低,赔付5次还不如把首次的赔付比例给升高比较实际。

结论:友邦友如意顺心版全能保的性价比不咋样,学姐建议可以看看别的重疾险产品。

以上就是我对 "友如意顺心版重疾险买终身还是70年"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 恒安标准御守护重疾险买不买

- 下一篇: 国寿福盛典版百万重疾保险保额上限

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

02-25

-

02-25

-

02-25

-

02-25

-

02-25

-

02-25

-

02-25

-

02-25

-

02-25

-

02-25

最新问题

最新问题

-

04-08

-

04-08

-

04-08

-

04-08

-

04-08

-

04-08

-

04-08

-

04-08

-

04-08

-

04-08