小秋阳说保险-北辰

新年刚来临,各大保险公司都开始出售各种各样新产品,而中国人寿就在前几天,上架了一款两全险,它就是乐惠保两全保险。

所谓两全险,简单来说就是“有病治病,没病返钱”,假如说被保人在保障期间未出险,那到了保障期满时,就可以获得一笔返还的钱(大多情况下是基本保额或者已交保费)。

但是,两全险确实有说的那么好吗?请各位注意:

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

接下来,学姐会带着大家来好好解析一下乐惠保两全保险。

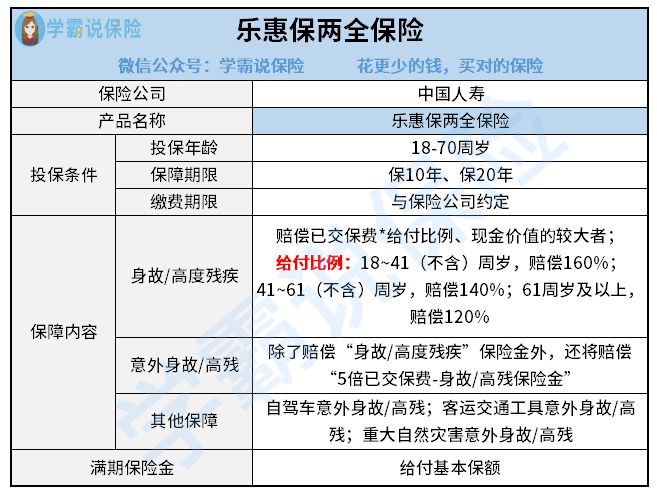

一、乐惠保两全险保障内容分析

乐惠保两全险的保障内容能分为两部分:身故/高残保障和满期金,具体内容看下图:

我们现在就开始逐项分析一下乐惠保两全险的各项内容:

1、投保条件

乐惠保两全险本来就是成人险,只面向18-70周岁人群,可做保10年/20年的决定,是短期险中的一款。

正常而言两全险是作为附加险存在的,不过很多两全险的保障期限都比较长,基本上可选保障期限到70/80周岁。

和它们比起来,乐惠保两全险对追求短期保障的投保人是更合适的,可以将它作为中长期的一种投资。

2、保障内容

乐惠保两全险的保障内容一点也不复杂,身故/高残保障是其唯一的保障,赔偿比例与市场平均水平一致,不具备特色但也没有缺点。

另一方面乐惠保两全险对意外身故/高残、交通工具身故/高残等保障也有保障,这点表现特别出色,对一些出差频率高的人群来说更加优秀,就不用再另外购买其他交通工具意外险了,如此的话,不就节省了一笔开支吗。

假如大家想要人身保障很全面,我觉得重疾险是更好的选择。学姐准备了一张国内热门重疾险的对比表,打开以下的链接就能够看到了:

《全国热门的136款重疾险对比表》weixin.qq.275.com

3、满期金

前面说了:两全险多是以附加险的形式存在,两全险会被大多数人认为是一种投资,譬如乐惠保两全险,当保障到期之后,被保人就可以拿到一笔返还的钱——基本保额。

这笔钱带来的内部收益率假如足够高的话,其实(乐惠保两全险)非常值得来购买,但倘若收益率比不上银行的定期利率,那就最好不要附加两全险了。

二、学姐总结

总的来说,乐惠保两全险的整体实用性上而言的话,真的太一般了,保障内容并没有太多特色,身故/高残保障是其唯一的保障,当大家有追求全面保障的情况下,学姐建议考虑其他产品,例如这样的配置:重疾险+ 医疗险+意外险,针对人身保障非常全面。

假设大家有想靠乐惠保两全险获得一笔收益的想法的话,学姐还是觉得要郑重斟酌下,针对收益率的话,大多数两全险并不高,针对理财类保险,假如大家有购买的想法,可以将年金险作为一个选项进行考虑。

一些年金险3~5年就能拿回本钱,7~8年就能产生3.5%左右的内部收益率,它的收益率是目前市场上最高的。

学姐为大家归纳了10款高收益年金险,如果感兴趣,可以了解一下:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

以上就是我对 "中国人寿国寿乐惠保有医疗险吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 招商仁和人寿招商仁和鑫欢玺年金险会被骗吗

- 下一篇: 鑫禧恒盈两全险为什么值得买?收益高吗?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-11

-

01-11

-

01-11

-

01-11

-

01-11

-

01-11

-

01-11

-

01-12

-

01-12

-

01-12

最新问题

最新问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-30

-

01-30

-

01-30

-

01-30