小秋阳说保险-北辰

关于医疗险的问题问的人还是挺多的,我国目前热门的医疗险产品都是在这里了,哪一个好,哪一个不好,你一看便知: 《2020年热门百万医疗险大排名》weixin.qq.275.com

《2020年热门百万医疗险大排名》weixin.qq.275.com

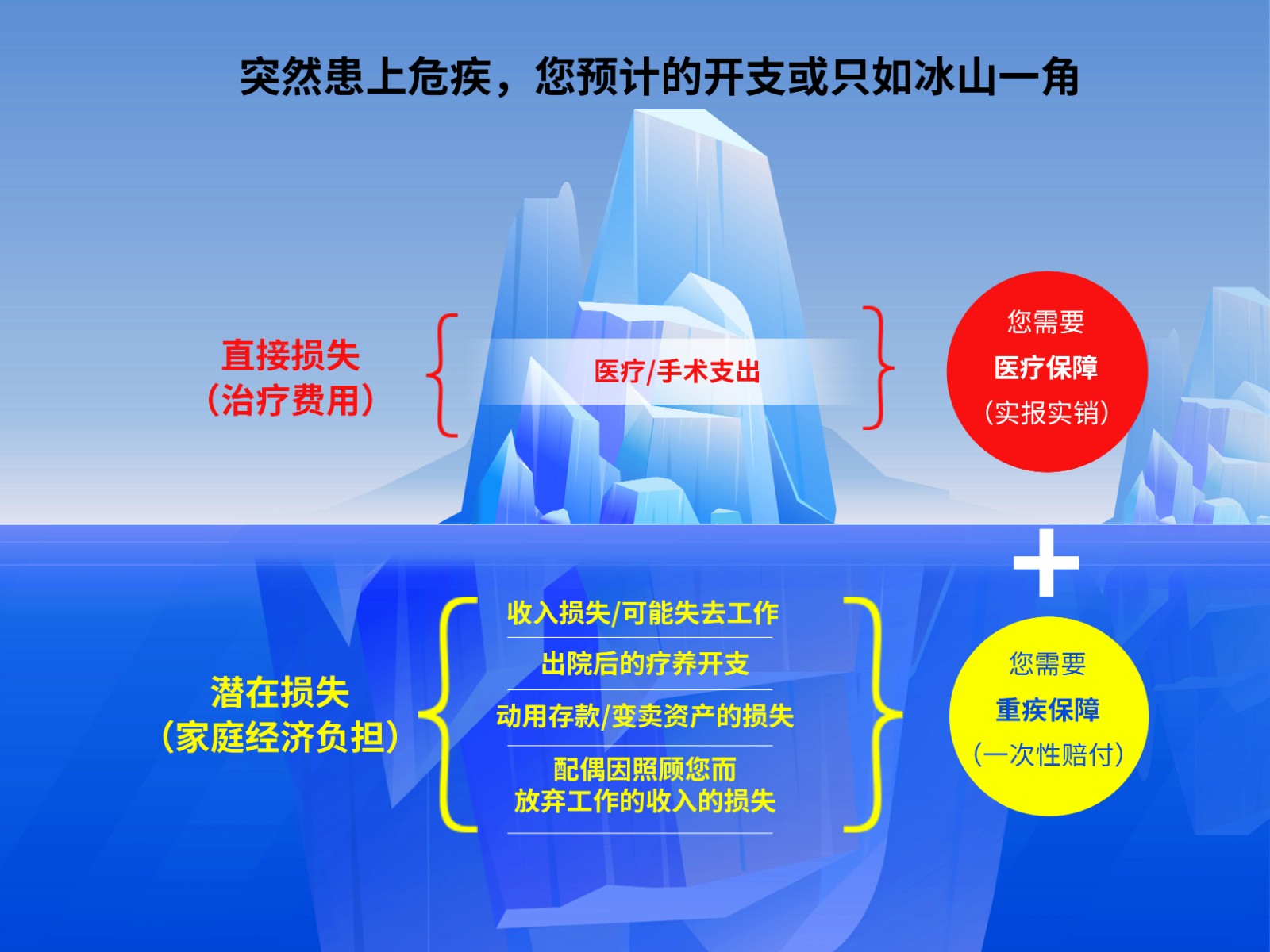

重疾险和医疗险这两个险种保障的内容是不一样的,没有哪个好这一说。你可以看看这幅图:

建议在购买医疗险之前,优先配置好医保。医保是最基础的保障,不仅价格便宜,投保的要求非常低,基本上谁都可以买。商业医疗险是对医保的一个补充,保障了医保报销项目之外的内容,例如进口药的报销、高端治疗费等等。

医疗险包括很多种,常见的是百万医疗险、住院医疗险、防癌医疗险这3种。

我们来详细说一下:

1、百万医疗险

绝大多数人都是适合购买百万医疗险的,因为它有着高额的报销金,价格却是非常低的,而且还没有报销病种的限制要求,保费一年几百元,而你却可以拿到数百万元的报销额度,实在是值。与此同时,百万医疗保险的保障内覆盖面也很全面,比如床位费、护理费、手术费、药品费、材料费等等,都可以报销。

接下来给你分析一下比较火爆的几款百万医疗保险:

由图我们可以了解到。

(1)好医保:这款的续保条件是目前最好的一种了。在这6年里,保险公司不会因为你曾经理赔过或是身体健康变化而对拒保或者是加保费。甚至产品停售了,你都可以继续买。。

(2)尊享e生:增加了术后家庭护理、肿瘤特药服务,以及增加了家庭共享免赔额的可选项。

(3)微医保:增加了国际第二诊疗的增值服务。

从上面讲述的内容可以知道,每款产品都有自身的产品特色,购买时要根据自身的需求来选择。

除了这3款还有不少百万医疗险的产品是值得种草的,你可以点击原文进行查看:《十大百万医疗险排名新鲜出炉!》weixin.qq.275.com

2、住院医疗险

低免赔额和低报销是这种医疗保险的主要特点。这种保险主要是用来报销门诊的,适合的人群主要是年龄小的宝宝或是年龄大的老人。因为儿童和老年人体质较差,比较容易着凉感冒,所以,这种保险的作用就比较大。

3、防癌医疗险

现在在售卖的大多数的住院医疗险和百万医疗险的最高投保年龄都限制在65周岁左右,年纪大的是无法投保的,可以投保防癌医疗险。

防癌医疗险保障的内容是针对癌症的,这款保险的投保年龄就比其他医疗险的要长,健康要求也比较松。年龄大的或者是身体不太好的人要买医疗险,这款就非常合适了。

这种的价格受身体素质和年龄的影响较大,我整理了一些性价比较高的防癌医疗险,需要的可以收藏:《超值!高性价比的防癌医疗险大排名》weixin.qq.275.com

以上就是我对 "住院医疗险和重疾险哪个好"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

邓梦婷你好:你投保的是不是国寿瑞鑫两全保险?那八百是每三年返还的固定收益一直到八十岁,满期返还保额,自缴费起每周年还有一次分红金一直到八十岁。你说的医疗是大病给付。有问题可以私聊我,希望给你满意的答复!

邓梦婷你好:你投保的是不是国寿瑞鑫两全保险?那八百是每三年返还的固定收益一直到八十岁,满期返还保额,自缴费起每周年还有一次分红金一直到八十岁。你说的医疗是大病给付。有问题可以私聊我,希望给你满意的答复! -

🎈🎈🎈任何一家的商业保险都有重疾保险。你必须要买全额保险!商业保险组成:人身(死亡赔偿)+重疾(观察期90-108天不等,即使你患了重疾在这期间治好了,稳定了,保险公司不赔付)+意外伤害+日额(住院费每天补贴)你33岁买全险可能费用要2800左右吧?不差钱的话买大额费用的,最好连以后的养老金都有了

🎈🎈🎈任何一家的商业保险都有重疾保险。你必须要买全额保险!商业保险组成:人身(死亡赔偿)+重疾(观察期90-108天不等,即使你患了重疾在这期间治好了,稳定了,保险公司不赔付)+意外伤害+日额(住院费每天补贴)你33岁买全险可能费用要2800左右吧?不差钱的话买大额费用的,最好连以后的养老金都有了 -

💢小龙、有没有等待期,需要看所购买的保险条款具体的约定,保险如果没有约定,那就没有,如果有约定等待期就有;

💢小龙、有没有等待期,需要看所购买的保险条款具体的约定,保险如果没有约定,那就没有,如果有约定等待期就有; -

秋思月雨如果在不同公司购买的重疾险,被保险人罹患了重大疾病,多份保单可以都按保险金额来进行赔付,赔付之后合同会终止。如果在不同公司购买的医疗险,也可以同时申请理赔,但医疗险是按比例报销。作为费用补偿型保险,就算是多份保险,保险有一条不获利原则,各个保险公司会按比例来进行赔付,还会参照社保或者是其他渠道报销的额度,然后对剩余部分进行报销,所报销的比例也不会超过你实际花费的医疗费用。另外,其他还可重复理赔的险种包括意外险和寿险,这两个险种只要出险,无论几份,保险公司也会按保险金额来进行赔付。大家在多家公司进行报销时,还要注意理赔资料的齐全,可能在第一家公司进行了报销,第一家公司会将资料原件收上去,那么可以让保险公司提供一个理赔分割单到第二家保险公司申请理赔,另外社保进行报销的话一般是需要原始的原件,建议如果是有社保,可以先在社保报销之后,然后到保险公司申请理赔。具体的理赔事宜还是可以先详细向保险公司咨询之后在办理理赔。在购买保险时,建议大家要合理规划,有的保险并不是越多越好,医疗险种如果购买了多份,很可能保险公司报销的费用还比不上你所交的保费。

秋思月雨如果在不同公司购买的重疾险,被保险人罹患了重大疾病,多份保单可以都按保险金额来进行赔付,赔付之后合同会终止。如果在不同公司购买的医疗险,也可以同时申请理赔,但医疗险是按比例报销。作为费用补偿型保险,就算是多份保险,保险有一条不获利原则,各个保险公司会按比例来进行赔付,还会参照社保或者是其他渠道报销的额度,然后对剩余部分进行报销,所报销的比例也不会超过你实际花费的医疗费用。另外,其他还可重复理赔的险种包括意外险和寿险,这两个险种只要出险,无论几份,保险公司也会按保险金额来进行赔付。大家在多家公司进行报销时,还要注意理赔资料的齐全,可能在第一家公司进行了报销,第一家公司会将资料原件收上去,那么可以让保险公司提供一个理赔分割单到第二家保险公司申请理赔,另外社保进行报销的话一般是需要原始的原件,建议如果是有社保,可以先在社保报销之后,然后到保险公司申请理赔。具体的理赔事宜还是可以先详细向保险公司咨询之后在办理理赔。在购买保险时,建议大家要合理规划,有的保险并不是越多越好,医疗险种如果购买了多份,很可能保险公司报销的费用还比不上你所交的保费。 -

Anne Yang其实,二者最大的区别就是免赔额度上,一个是0免赔,一个是有1万元的免赔额。0免赔与1万元免赔的区别主要在于:举个例子来说:如果我生病住院花了1万块钱,如果通来0免赔额的百万医疗险来报销的话,就可以直接赔1万块,如果是有1万元免赔额的百万医疗险的话,1分钱都不赔。所以,0免赔额,不设报销门槛就是最大优势所在,这样,我们生活中大大小小的疾病、意外都有保障了,我们发生理赔的概率也就越高,保险公司承担的理赔风险也会更大。

Anne Yang其实,二者最大的区别就是免赔额度上,一个是0免赔,一个是有1万元的免赔额。0免赔与1万元免赔的区别主要在于:举个例子来说:如果我生病住院花了1万块钱,如果通来0免赔额的百万医疗险来报销的话,就可以直接赔1万块,如果是有1万元免赔额的百万医疗险的话,1分钱都不赔。所以,0免赔额,不设报销门槛就是最大优势所在,这样,我们生活中大大小小的疾病、意外都有保障了,我们发生理赔的概率也就越高,保险公司承担的理赔风险也会更大。 -

双双你好 非常高兴您能有这样的保险意识 但是一般50多岁的老人 保险都是很严格的 保费高不说还有严格的体检 一般保额与保费相差无几 就相当于存钱了 建立了一个老人的健康储备金 有备无患 中国人寿相当可信算是国有企业了 我是中国平安的保险代理人 建议您了解以下中国平安的 健行尊享2代 这个健康险 交一年管一年 可以交到80岁 不论小病还是大病到制定医院看病就给报销 每年最高150万 您可以了解一下

双双你好 非常高兴您能有这样的保险意识 但是一般50多岁的老人 保险都是很严格的 保费高不说还有严格的体检 一般保额与保费相差无几 就相当于存钱了 建立了一个老人的健康储备金 有备无患 中国人寿相当可信算是国有企业了 我是中国平安的保险代理人 建议您了解以下中国平安的 健行尊享2代 这个健康险 交一年管一年 可以交到80岁 不论小病还是大病到制定医院看病就给报销 每年最高150万 您可以了解一下 -

ZXY重疾保险与医疗保险主要有如下的不同:1.给付条件不同:重疾保险的给付条件通常是是罹患保险合同约定的疾病或状态;医疗保险的给付条件是对因意外伤害或疾病接受治疗导致医疗费用的支出补偿。2.保障时间不同:大多数重疾保险的保障时间较长,有终生型和定期型两种;医疗保险的保障时间通常是1年,可以续保。3.给付方式不同:重疾保险的给付方式以定额给付为主;医疗保险的给付方式有定额给付和费用补偿。4.给付时间:重疾保险可以在产生费用支出以前给付;医疗保险是在产生了费用支出以后报销。5.有无现金价值:重疾保险一般有现金价值;医疗保险一般没有现金价值。

ZXY重疾保险与医疗保险主要有如下的不同:1.给付条件不同:重疾保险的给付条件通常是是罹患保险合同约定的疾病或状态;医疗保险的给付条件是对因意外伤害或疾病接受治疗导致医疗费用的支出补偿。2.保障时间不同:大多数重疾保险的保障时间较长,有终生型和定期型两种;医疗保险的保障时间通常是1年,可以续保。3.给付方式不同:重疾保险的给付方式以定额给付为主;医疗保险的给付方式有定额给付和费用补偿。4.给付时间:重疾保险可以在产生费用支出以前给付;医疗保险是在产生了费用支出以后报销。5.有无现金价值:重疾保险一般有现金价值;医疗保险一般没有现金价值。 -

梓岑双影你好啊医疗险没有附加上的话 你可以要求对方保险公司为你续约上去。根据你说的,你买了已经有8年的时间了。而在主险方面没有问题的话,如果你现在退了的话是很不划算的。因为退保是需要根据你的保单现在的所拥有的现金价值来退款的,而不是根据你所交保费来退钱的。所以现在退保只会是你方面利益受损。而且你妈妈现在如果再买其他保险的话,费率也会比8年前高上不少。因此,就站在你的利益方面考虑,是不建议你退保的。如果为你服务的人员服务态度不好,你可以去公司进行投诉。相信现在很多公司都不会接受这些态度差的员工。希望能帮到你

梓岑双影你好啊医疗险没有附加上的话 你可以要求对方保险公司为你续约上去。根据你说的,你买了已经有8年的时间了。而在主险方面没有问题的话,如果你现在退了的话是很不划算的。因为退保是需要根据你的保单现在的所拥有的现金价值来退款的,而不是根据你所交保费来退钱的。所以现在退保只会是你方面利益受损。而且你妈妈现在如果再买其他保险的话,费率也会比8年前高上不少。因此,就站在你的利益方面考虑,是不建议你退保的。如果为你服务的人员服务态度不好,你可以去公司进行投诉。相信现在很多公司都不会接受这些态度差的员工。希望能帮到你 -

夏丽娟小诺解答:您好! 少儿医疗险,是针对孩子患病用的一种保险,当孩子患上了保险合同里的某种疾病,保险公司就需要按照要求赔付被保险人保险金。那么少儿医疗险一年多少钱?这个不好一概回答的,因为这个要看你所选择的少儿医疗险的具体保险责任和保额来定的,如果是纯医疗费用报销型的少儿医疗险的话,保费是从几百到几万都有的,家长根据自己的家庭经济状况来定。当然,少儿医疗险投保越早越好,这样的话,保费是会越便宜。

夏丽娟小诺解答:您好! 少儿医疗险,是针对孩子患病用的一种保险,当孩子患上了保险合同里的某种疾病,保险公司就需要按照要求赔付被保险人保险金。那么少儿医疗险一年多少钱?这个不好一概回答的,因为这个要看你所选择的少儿医疗险的具体保险责任和保额来定的,如果是纯医疗费用报销型的少儿医疗险的话,保费是从几百到几万都有的,家长根据自己的家庭经济状况来定。当然,少儿医疗险投保越早越好,这样的话,保费是会越便宜。 -

^ω^啵🍬得益于一大波保险知识公众号作者的笔耕不辍,越来越多的小伙伴开始努力学习要看保险条款了。可是有时候保险小白从入门到放弃,也就是几个词的距离。 有些朋友看完条款以后,彻底绝望了!!条款中每个字都认识,怎么连在一起就不知道啥意思呢?看完之后还是不知道啥能保,啥不能保。比如“合理且必要的花费”。 什么才是“合理且必要”的花费,如果不小心搞错了,不属于“合理且必要”的范畴,保险公司会不会拿着这个当借口不赔? 我们今天就来聊一聊这个“合理且必要”究竟怎么理解! 1. 什么是合理且必要的花费? 医疗险保险条款的里“合理且必要的花费”这个词出现的频率比较高,我们可以先来看看条款里怎么说的。 1. 如何理解“合理且必要的花费”? 理解“合理且必要的花费”有几个关键点: 第一,是否是治疗必须的药品 比如,被保险人本来是因为骨折住院的,并且检查无其他病情,结果还想顺带拿家人的高血压的药物发票一并报销,这就明显属于非治疗必需项目,该药物不赔。 第二,是否是医生开具的处方药? 报销药物时保险公司只认可处方药。如果是通过熟人介绍等方式认识的“神医”开的药物,保险公司不赔。 是否满足安全足量的原则,不超过适合、恰当的治疗所需的水平? 这句话也比较好理解,比如治疗胃炎,医生开了一个疗程3盒药就够了,结果被保险人觉得反正都可以报销,干脆拿个10盒8盒的,万一家里人也需要,可以给他们用,超出部分肯定是不行的。 第四,是否是非试验性的、非研究性的项目? 试验性的项目,很多药物本身就是免费的,而且试验中的药物根本无法评估,缺乏理赔的依据。 第五,是否与当地普遍接受的治疗标准相当? 同一个地区同一种疾病的治疗费用理应是差不多的。比如骨折住院,在当地平均医疗费用1万元左右,却拿10万元发票去报销,那肯定存在问题。 其实,可以不用想那么多复杂,一句话就行了:如果你是真正在治疗,而不是变着法儿想通过保险去赚点钱,那么完全不用担心理赔的问题。真真的你若以诚相待,我必信守承诺! 1. 最后我们来看几个常见的问题 2. 我选择了进口药,是不是就不能报销了? 这主要要看你所购买的医疗险是不是涵盖了进口药报销责任,如果涵盖了进口药报销责任,且被医生认为是合理且必须的治疗,那就可以报销;不涵盖进口药报销责任,就不能报销。 说到底,生病住院不是去大排档,病人可以随便点菜说,我要这个进口的药,我要这个进口的支架,而是要遵医嘱的。医生会根据病人的实际情况做出诊断,给出治疗方案,而一般来讲,只要是遵循医嘱的治疗花费,医疗险都会认为是“合理且必要”的,进行报销。 1. 我因为咳嗽发烧住院的,可是却查出了肺炎和肺结节,是不是能报销? 简单说结论,凡是医生诊断出来的,医生认为需要治疗,那就是必要且合理开支,医疗险就给报销。 比如感冒发烧不退,住院医生担心是肺炎,建议去拍个片子,结果发现了肺结节,那么因为肺结节造成的医疗费用,也是可以报销的。 写在最后 “合理且必须”,表面上是维护了保险公司的利益,但实际上是避免了医疗资源被滥用,避免“一次住院,全身治疗,一人住院,全家带药”的情况出现。 其实,对于“合理且必要的医疗费用”也并没有大多数人想象中那么苛刻。我们购买医疗险是为了转移大病带来的医疗费用风险,只要能够遵循医嘱配合治疗,那么一般保险公司都会顺利进行理赔的。

^ω^啵🍬得益于一大波保险知识公众号作者的笔耕不辍,越来越多的小伙伴开始努力学习要看保险条款了。可是有时候保险小白从入门到放弃,也就是几个词的距离。 有些朋友看完条款以后,彻底绝望了!!条款中每个字都认识,怎么连在一起就不知道啥意思呢?看完之后还是不知道啥能保,啥不能保。比如“合理且必要的花费”。 什么才是“合理且必要”的花费,如果不小心搞错了,不属于“合理且必要”的范畴,保险公司会不会拿着这个当借口不赔? 我们今天就来聊一聊这个“合理且必要”究竟怎么理解! 1. 什么是合理且必要的花费? 医疗险保险条款的里“合理且必要的花费”这个词出现的频率比较高,我们可以先来看看条款里怎么说的。 1. 如何理解“合理且必要的花费”? 理解“合理且必要的花费”有几个关键点: 第一,是否是治疗必须的药品 比如,被保险人本来是因为骨折住院的,并且检查无其他病情,结果还想顺带拿家人的高血压的药物发票一并报销,这就明显属于非治疗必需项目,该药物不赔。 第二,是否是医生开具的处方药? 报销药物时保险公司只认可处方药。如果是通过熟人介绍等方式认识的“神医”开的药物,保险公司不赔。 是否满足安全足量的原则,不超过适合、恰当的治疗所需的水平? 这句话也比较好理解,比如治疗胃炎,医生开了一个疗程3盒药就够了,结果被保险人觉得反正都可以报销,干脆拿个10盒8盒的,万一家里人也需要,可以给他们用,超出部分肯定是不行的。 第四,是否是非试验性的、非研究性的项目? 试验性的项目,很多药物本身就是免费的,而且试验中的药物根本无法评估,缺乏理赔的依据。 第五,是否与当地普遍接受的治疗标准相当? 同一个地区同一种疾病的治疗费用理应是差不多的。比如骨折住院,在当地平均医疗费用1万元左右,却拿10万元发票去报销,那肯定存在问题。 其实,可以不用想那么多复杂,一句话就行了:如果你是真正在治疗,而不是变着法儿想通过保险去赚点钱,那么完全不用担心理赔的问题。真真的你若以诚相待,我必信守承诺! 1. 最后我们来看几个常见的问题 2. 我选择了进口药,是不是就不能报销了? 这主要要看你所购买的医疗险是不是涵盖了进口药报销责任,如果涵盖了进口药报销责任,且被医生认为是合理且必须的治疗,那就可以报销;不涵盖进口药报销责任,就不能报销。 说到底,生病住院不是去大排档,病人可以随便点菜说,我要这个进口的药,我要这个进口的支架,而是要遵医嘱的。医生会根据病人的实际情况做出诊断,给出治疗方案,而一般来讲,只要是遵循医嘱的治疗花费,医疗险都会认为是“合理且必要”的,进行报销。 1. 我因为咳嗽发烧住院的,可是却查出了肺炎和肺结节,是不是能报销? 简单说结论,凡是医生诊断出来的,医生认为需要治疗,那就是必要且合理开支,医疗险就给报销。 比如感冒发烧不退,住院医生担心是肺炎,建议去拍个片子,结果发现了肺结节,那么因为肺结节造成的医疗费用,也是可以报销的。 写在最后 “合理且必须”,表面上是维护了保险公司的利益,但实际上是避免了医疗资源被滥用,避免“一次住院,全身治疗,一人住院,全家带药”的情况出现。 其实,对于“合理且必要的医疗费用”也并没有大多数人想象中那么苛刻。我们购买医疗险是为了转移大病带来的医疗费用风险,只要能够遵循医嘱配合治疗,那么一般保险公司都会顺利进行理赔的。

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04