小秋阳说保险-北辰

最近,德华安顾新推出了一款名叫了康瑞一生的重疾险。后台有不少小伙伴询问这款保险如何,学姐这就和大家一起分析分析这款重疾险~

在详细分析之前,小伙伴们也可以看看康瑞一生重疾险与热门重疾险对比表现如何:

《康瑞一生重疾险与全国热门的136款重疾险对比表》weixin.qq.275.com

《康瑞一生重疾险与全国热门的136款重疾险对比表》weixin.qq.275.com

一、康瑞一生的重疾险保障内容现在来曝光

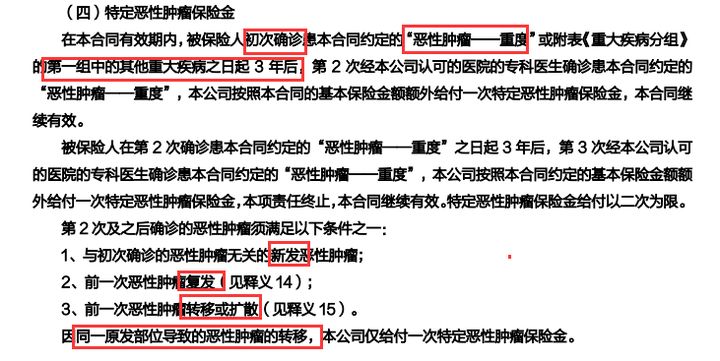

现在就让我们一起来看一下康瑞一生重疾险产品的形态图:

康瑞一生重疾险保障内容

从上面我们知道,康瑞一生重疾险的保障内容看着挺靠谱,涵盖了轻中症、重疾保障、身故/全残/疾病终末期保险金、原位癌特别关爱金还有一些可选责任等等的保障。

虽然看着还算是全面的,但是里面的猫腻还挺多,下面学姐也整理了一些关于康瑞一生重疾险的猫腻:

1.中症仅赔付一次

康瑞一生重疾险的中症是只提供一次赔偿的机会,但市面上的的重疾险中症一般是赔付两次,更优秀的最高可以赔付5次。

千万别轻视这次数的不同,由于对于每个人而言都无法保证自己不会再次得中症。事实上中症范围内是有疾病因素和一些因为意外发生的疾病,这么说来比较抽象,学姐用一个例子来和大家分析一下。

倘如老王买进了50万的康瑞一生重疾险,几年以后做了肝脏手术,符合赔付标准理赔了30万元。可又过了几年,老王家里着火了,老王被诊断为三度烧伤,犬神烧伤的面积达到了15%,需要至少十万的治疗费用,然则康瑞一生重疾险只能申请一次中症理赔,因此老王就没办法理赔了。但是老王如果投保了中症赔付两次的重疾险,那他这时候就可以拿到赔付。

这其中有些什么差距学姐不说你们也懂。所以选择的中症还是要有多次赔付比较适合,如果对学姐之前提到的中症最高可赔付5次的重疾险感兴趣的可以看看这篇文章:

《买同方全球「凡尔赛1号」之前,这些真相你必须要知道!》weixin.qq.275.com

2.恶性肿瘤三次赔设置实在不怎么出彩

康瑞一生重疾险设置了恶性肿瘤三次赔,这确实很贴心,很无奈的是这个恶性肿瘤三次赔设置的确不咋地。

什么原因觉得它一般?因为康瑞一生重疾险只有首次的是确诊恶性肿瘤-重度或者第一组其他重疾的情况下才有这个保障,若是首度确诊的重疾碰巧不在第一组,纵然我们附加带了该保障,倘若三年后不幸检查出患了恶性肿瘤-重度也没法取到赔偿。

而卓越重疾险不单可以在第一次确诊的重疾非恶性肿瘤-重度都含有三次赔,连间隔期都无需三年,只用180天就可以了。只用180天之后确诊就可以赔偿的是优秀重疾险,而康瑞一生重疾险赔钱则要等三年之后确诊,谁更有优势恐怕不需要学姐再说什么。

或许有朋友会出现这样的想法,这个似乎不是必要的条款啊,似乎不介意它够不够好,学姐非常建议大家参考一下这篇介绍恶性肿瘤多次赔的文章:

《「恶性肿瘤多次赔」需要附加吗?不晓得这几点很容易掉坑里!》weixin.qq.275.com

二、康瑞一生重疾险值得买吗

总的看,学姐并不觉得康瑞一生重疾险有购买的必要。

首先它的基础保障就不够优秀,中症只赔付一次;其次呢吸引大家目光的恶性肿瘤多次赔付保障内容就显得很普通,和其他的重疾险相比差距还有一大截。既然要买重疾险,那还是要选择各方面都非常优秀的重疾险比较合适~

那还有什么重疾险是比较优秀的,值得购买的呢?学姐已经把优秀的重疾险整合到一起了,快收藏吧:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "比德华安顾康瑞一生重疾险更便宜的消费型保险"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 车险改革后不计免赔险没有了吗

- 下一篇: 中国人寿盛世臻享年金险的风险保额系数

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

最新问题

最新问题

-

08-27

-

08-26

-

08-26

-

08-26

-

08-26

-

08-26

-

08-26

-

08-26

-

08-26

-

08-26