小秋阳说保险-北辰

人们现在买东西都很节省,都看哪个最便宜,购买保险也是如此。所以说不带身故责任的纯重疾最近这些年很受人们的喜爱,毕竟它们这样的产品保额都很高价格还很低。

因为这样,很多人对几天前推出来的自带身故保障的凡尔赛1号重疾险都议论纷纷的:

身故责任还是凡尔赛1号自己就有的,价钱真是贵!

虽说凡尔赛1号各个方面的保障都做得很好,不过带有身故责任这点使得灵活性降低很多!

究竟有没有必要购买带身故保障的重疾险?凡尔赛1号这种做法合适吗?到底实不实惠?今天学姐就帮大家分析一下。

开始分析之前,可以先看看学姐之前总结的这份好的重疾险的标准,看完就明白什么样的产品算优秀:

《好的重疾险原来长这样!你被骗了这么多年... 》weixin.qq.275.com

《好的重疾险原来长这样!你被骗了这么多年... 》weixin.qq.275.com

我们需要购买带身故保障的重疾保险吗?

答案必然是肯定的。

所谓带身故保障的重疾险,指的就是在保障期内如果被保险人不幸身故(未赔付重疾的情况下),保险公司也会进行赔付,代表着我们只要购买就一定能够收获赔偿。

那么为什么一定要买带身故保障的重疾险呢?其中一个原因是重疾赔付有一定门槛的原因,还有一个原因是购买该重疾险在一定程度上减轻了家人的负担,能够让家人更好的处理身后事。

现在学姐会通过详细解说帮助大家深入了解。。

关于"确诊即赔"

重疾险确诊即赔这句话,对于了解过重疾险的人来说应该都不陌生。

但在实际操作过程中,没有几个病种可以做到重疾险确诊即赔的,很多都是按照规定来进行处理的,我们对具体的病种来进行分析。

● 确诊即赔

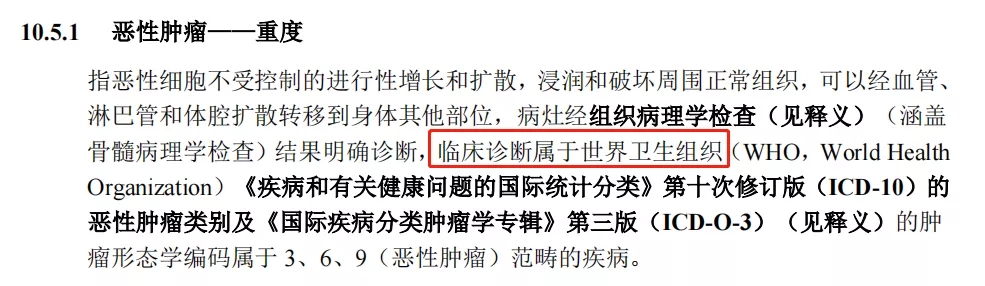

比如咱们常说的恶性肿瘤-重度,一般就是确诊即赔:

然而除了恶性肿瘤-重度,不难看出新规规定必保的28种重疾中,能够确诊即赔的两种重疾就只有严重Ⅲ度烧伤和多个肢体缺失。

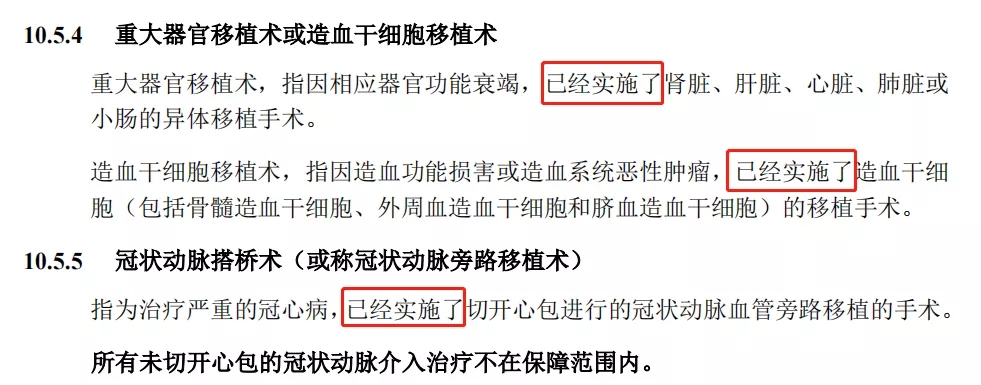

● 实施约定手术

第二类重疾,赔付的条件是实施约定手术,重大器官移植术或造血干细胞移植术、冠状动脉搭桥术、主动脉手术等都在其中:

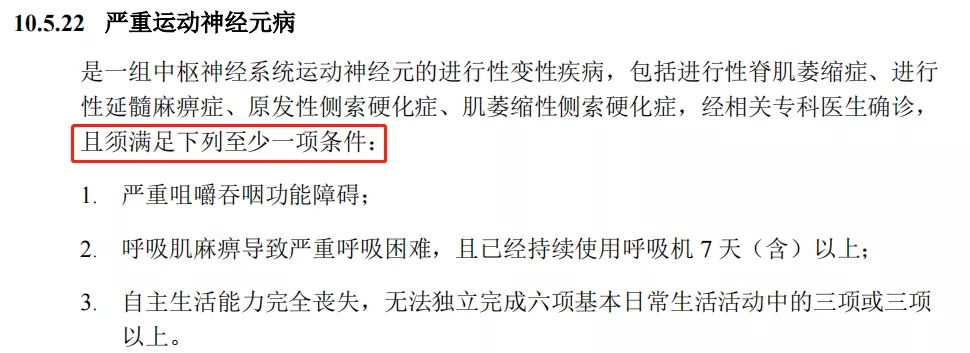

● 达到约定状态

第三类叫作达到约定状态的重疾,像严重运动神经元病、疾病心肌梗塞、脑中风后遗症等都在这一类的范畴:

所以,如果被保险人没满足获赔门槛就已经死亡,没有购买带身故保障的重疾险,是无法获得赔付的。

下面我用一个详细的例子来为大家来解释一下:

如果老王在40岁时不幸染上有关严重运动神经元的重大疾病,因呼吸肌麻痹导致严重呼吸困难,在持续使用呼吸机的第五天被宣判死亡,原因是呼吸停止且抢救无效。

侧面反映了,老王去世前并没有达到到重疾规定的规则条件(需持续使用7天及以上才满足赔付条件)。

如果过世前,他买了自带身故保障的凡尔赛1号产品,那么他可以获取到赔付;如果只是单纯购买了重疾险,没有包含身故保障的话,那么任何赔付都与他无关。

或许看到这里后会有人质问:买了不含身故的重疾险,如果身患重疾却没有达到赔付标准,但只需要在保障期内,依然可以在退保之后领取赔款,不会拿不到钱!

这种做法虽然也可以,退保的流程比你想象中复杂的多:

不仅退保人本人需要到保险公司里,还有通过身份证、保单等材料办理手续,之后活体检测(眨眼、摇头等)结束了才算是走完流程。

给身患重疾甚至行动不便的患者提出这些要求,未免有些强人所难。

能够更好地安排身后事

中国大部分人都讲究“人死后入土为安”,家人们只有在死者得其所后才会感到安心。

而随着时代和行业的发展,再加上受到石材、风水、周围环境的影响,墓地的价格也是逐年上涨,之前我在新闻里面浏览到9平米的墓地能卖到60万,可以说涨价速度都要快于房价!

若是我们买了带身故保障重疾险,这些身后事就能得到妥善的解决,也可以间接帮子女分担压力。

总的来看, 带身故保障的重疾险价格是真正的实用,虽然价格会略高一些,但是整体来看,其实一点不亏。

这样说有理由吗?其实道理很简单,因为“人固有一死”。买带身故的重疾险有很多好处,在身故后能拿回自己的基本保费还有赔付金额给到我们,性价比很高,买了不亏!

凡尔赛1号的身故保障如何?

通过对带身故保障的重疾险的必要性做一个简要分析,我们来仔细点看看凡尔赛1号在身故保障方面做的怎么样:

可以知道的是,不论选择哪种,定期或是终身,凡尔赛1号重疾险的身故保障真的是一个很好的选择。

其终身版身故方案给我们提供了两种以便我们选择,消费者可以根据预算和需求来挑选适合自己的那个方案,很具性价比。

并且终身版凡尔赛1号选择身故赔已交保费还有一个很大的亮点,就是当被保险人触发豁免机制时,把被豁免的保险费看作已交纳,那么后续若不幸身故也会得到很多赔付给我们钱。

为什么学姐认为这是特色呢?学姐就来给大家举一个通俗易懂的案例:

比如老王在31岁时,以5700元的年交保费获得了一份30万保额的凡尔赛1号,同时得到了保终身(身故赔已交保费)和不附加可选责任的保障。

老王35岁了,不幸首次患轻症,老王得到了13.5万元的赔偿金,达到了豁免条件,此时老王实际缴纳的保费是2.85万元。

在51岁时,老王不幸发生意外并身故,凡尔赛1号将按照条款合约对老王进行身故赔付,老王可以获得的赔付是11.4万元。

看到这里,很多读者朋友就会觉得奇怪了:因着老王在35岁触发豁免那么他后续的保费不用交,所以他这5年间实际已交保费只有2.85万元,那老王身故时不是只能获得2.85万元赔付吗?怎么是赔付11.4万?

这就是凡尔赛1号身故赔已交保费能够脱颖而出的原因,因为在触发豁免的前提下,仍然认为之后每年豁免的保费是已交,如果身故了那么赔付的是视为已交保费。

老万虽然实际只交了2.85万元,但由于在他35岁时患轻症触发豁免了,在70岁身故,那他已交的保费就可以视作为2.85万+15年*5700元=11.4万元。

仅仅花费2.85万在身故后却可以收获11.4万元的赔付,这买卖怎么算都赚!

只是如今市面上的重疾险多半都不容纳身故赔保费,尽管有的话,被保险人身故之后只可赔付实际已交的保费。并不可以做到凡尔赛1号那样被视为已交保费!

得出结论之后,大家肯定对凡尔赛1号的身故保障有了信赖的感觉吧!

还有重疾赔付比例高(最可额外赔80%),缴费方式灵活,健康告知宽松,高发轻中症覆盖全面等都突出了凡尔赛1号的好处,大家可以放心选择,学姐觉得值得购买!

更详细的凡尔赛1号产品测评文,可以点着下面的文章阅读:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com

那些因为等待期而对它存在误会的朋友,我在这里必须再跟大家强调一遍:

以上就是我对 "同方全球凡尔赛1号重疾险自带身故责任利弊分析讲解"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 目前大都会人寿都会宝贝B款年金险

- 下一篇: 一周岁小朋友适合买哪款重大疾病险

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

04-25

-

04-25

-

04-25

-

04-25

-

04-25

-

04-25

-

04-25

-

04-25

-

04-25

-

04-25

最新问题

最新问题

-

07-05

-

07-05

-

07-05

-

07-05

-

07-05

-

07-05

-

07-05

-

07-05

-

07-05

-

07-05