小秋阳说保险-北辰

而今我国的人口老龄化的是还蛮严重的,不然最近国家也不会放开“三孩”这个政策。

国家考虑的是宏观的人口均衡问题,而个人关心的是我们晚年能不能过好。毕竟国家社保账户的钱都是年轻人按时缴纳的,如果越来越少的是年轻人,那么可能会影响养老金福利对于处于晚年生活来说。

既然社保存在这样的不足,那我们就要考虑一下商业保险了。泰康人寿的养老年金保险——乐享岁月,据说超级划算,由于害怕大家吃亏,学姐立马就开始认真查看它的保障内容!

首先,这篇文章对我们了解寿康人寿很有帮助:

《泰康人寿靠谱吗?它的这些产品,我劝你谨慎》weixin.qq.275.com

《泰康人寿靠谱吗?它的这些产品,我劝你谨慎》weixin.qq.275.com

废话不多说,我们立刻开始测评!

一、泰康人寿乐享岁月养老年金保障大盘点!有哪些亮点?

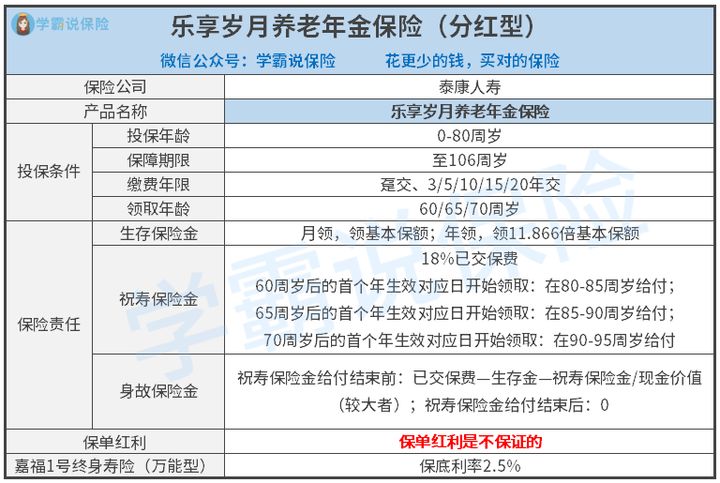

为了让更多人了解这款产品,学姐根据条款给大家整理了乐享岁月养老年金的产品保障图:

简单概括一下,泰康人寿乐享岁月养老年金险主要有以下这些特点:

1.投保年龄

泰康乐享岁月养老年金险的投保年龄范围为0-80周岁,这个投保年龄范围相对来说是真的比较广泛的了。

这是它的其中一个优势,就是把退休年龄延迟的可能性也综合进入了。养老年金保障的晚年生活,为其提供稳定可靠的生活来源,如果养老生活的时间延后,投保年龄却还是老样子,这样的产品相对来说就不是那么好了。

毕竟参加保险时的年龄宽,我们其对保险的保额,投保所需的保险费会有更多投资,到那时保障也会更令人满意!

况且,些许小伙伴在还没到年龄之前压根不存在入手养老年金的打算,如果退休之后有了这个需求,却买不到的话,那他们肯定很伤心。所以说,泰康乐享岁月养老年金是比较灵活的~

乐享岁月养老年金险的缴费期限挺灵活的,因此这款产品的实用性比较高,可是不注意下面这些点,乐享岁月养老年金险灵活的缴费期限可能也是能坑人的哦:

《对于被保人来说,应该要如何的选择合适的缴费年限才不会亏?》weixin.qq.275.com

2.祝寿金养老作用不大

由于泰康乐享岁月的祝寿金给付时间太长了,导致其实用性不高。纵然是自60岁后就领年金,那么祝寿金想到手也得八十多岁了。以人均77岁寿命的数据来分析,买这个险是令人不放心的!

对老人而言,乐享岁月能够很好地保障他们的身故风险,可是此款产品不能满足他们的养老需求。

虽说祝寿金给付期一过,身故保险金就会降为0。然而销售乐享岁月养老年金的时候万能险也被捆着一起给卖了,就算是去世了依旧会赔偿,所以祝寿金过不过期对这个身故保障没有任何影响的~

所以,如果泰康人寿跟你说“我把祝寿金期限起得这么晚,都是为了你的身故保险金”的时候,你用上面的提到这些道理去打他的脸。

入手了乐享岁月养老年金,确定可以让老人的身后保障无忧,但他们生前想要获得优越晚年生活的话,乐享岁月养老年金就有点坑人~

对于许多人来说,年金险暗藏着不少的坑,购买的时候还是要注意的。吃透下面交给你的这招,这些问题不足为惧:

《这几招,让你轻松解决年金险中99%的麻烦》weixin.qq.275.com

3.分红不确定+捆绑万能账户

在各种保险分类中,泰康人寿乐享岁月养老年金险属于分红型保险,简单地说,你给保险公司交的保费的用途是进行投资,赚了钱大家开开心心,没赚钱大家都没得吃。

而且你不被允许生气,因为合同上写的是你的名字,也可以说你对那句话是支持的态度——“保单红利不确定”。

分红型保险其中一个瑕疵在于不够稳定,这些根本原因都会告诉你是为什么不值得推荐:

《为什么大家都要投诉分红险?下面就来揭晓答案》weixin.qq.275.com

另外,泰康人寿乐享岁月养老年金险的一个坏毛病就是捆绑了万能险,还是一个寿险!

对于寿险这一块,其主要的适用人群是家庭的经济支柱,如果你本意是想给孩子或者父母进行投保的话,那真的完全没必要。

有了这个万能险,如果我转钱进去之后,还得给我扣掉一些费用,这不明摆着欺负消费者吗?!

你搞个万能账户干什么?不是能分红么!这么看来泰康乐享岁月养老年金对自己的分红水平也不过如此嘛,

不过,它的万能账户保底利率是2.5%,市面上那些保底利率为1.75%的万能险产品不如这个好。现如今保底利率万能账户高达3%,于是乐享岁月养老年金依然有升高的位置~

还有就是,万能险中的门道非常地深,下面这篇文章各位小伙伴可以点开了解一下:

《购买万能险可以拿到多少钱?可要小心一点......》weixin.qq.275.com

以上说的那些部分大多都在讲理,比较委婉,随后用真凭实据来评判。朋友们接下来要注意了!

二、算完泰康人寿乐享岁月养老年金的收益,我真的怕了!

如果想看乐享岁月养老年金险收益高不高,那么推荐看一看IRR收益率还是比较有意义的。

若是单单依靠泰康人寿乐享岁月养老年金,并且没有另外加万能险,那么这款产品收益率好不好呢?学姐这里有一张图,我们可以一起来了解一下产品的收益率:

如果不附加万能险的话,泰康乐享岁月养老年金险的IRR收益率用最悲惨的话来形容,只有仅仅的1.97%。

这个结论学姐我都是难以预料的,之前学姐还专门测评了泰康保险的一款产品——泰康赢悦人生年金保险,它的IRR收益率能去到2.7%!在进行一个比较过后可以看出,泰康乐享岁月的表现是比较差劲。

有的朋友可能还想了解赢悦人生年金险,那来看看下面这篇文章就可以了解了:

《泰康赢悦人生年金险霸榜上线,看到这里我不禁心动了!》weixin.qq.275.com

如果一分不取,而是把分红都放进万能账户里增值,那么,万能账户是否有令人满意的增值空间呢?下面这张图能够给我们答案:

对于这张图所展示的内容,不少朋友都震惊了,真相在于它的收益涨得很恐怖!然而学姐还要给大家做一下警示,这需要拿本钱出来交换。

不会把主险返还的年金和分红任意一个取出来使用,是你第一点要确保的。但要是你钱都不取了,这养老年金还能叫做“养老”年金吗?

还有要讲的是,你必须保证分红能在中档的位置上,因为要是低档的话或许会是0分红!

多说点儿,如果你只是单方面关注现金价值的提高,不打算拿钱养老,选择一款现金价值升得快的增额终身寿险下手不是更划得来吗?

爱心人寿的守护神2.0是倍受好评的增额终身寿险,看收益就能知道,这样产品不得不称为大牛:

《《爱心人寿守护神2.0终身寿险很优秀?了解完真实收益真的吓到我了!》》weixin.qq.275.com

学姐总结:

学姐全面的了解完这个产品之后,学姐并不是很建议投保,因为分红险不是稳定一成不变的。买保险本来就会比较关注一份确定性,购买分红险会感觉有些不对的地方。

当然,分析测算来看,附加了万能账户的乐享岁月的收益是比较好看的,哪怕是这样,这收益已经受限且充满着未知,如果对自己的风险承受能力不确定,建议不要接触。

以上就是我对 "泰康人寿乐享岁月年金险返还本金吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 优越保2021医疗险附加不附加

- 下一篇: 平安人寿智胜人生属于什么险种

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

最新问题

最新问题

-

08-21

-

08-21

-

08-21

-

08-21

-

08-21

-

08-21

-

08-21

-

08-21

-

08-21

-

08-21