小秋阳说保险-北辰

尊享世家终身寿险是英大人寿作为首推的增额终身寿险产品,主要以年度的有效保额进行复利增长和现金价值持续的累积,将财富管理功能贯串一生,因此深受广大消费者的关注。

富德生命人寿保险发展超级迅猛,公司旗下的金典人生终身寿险也赢得了许多消费者的热爱。

这两款终身寿险实际上也都属于增额终身寿险,那它们所拥有的保障内容是什么样的?有何不同之处?购买哪一款才是不错的选择?学姐就在下面帮助大家伙分析一下!

对于增额终身寿险这类保险还不了解的小伙伴们,可以查看这篇文章先熟悉熟悉:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

一、英大人寿尊享世家和富德生命金典人生终身寿险对比!

先和大家一起认识一下英大人寿尊享世家和富德生命金典人生终身寿险的保障对比图:

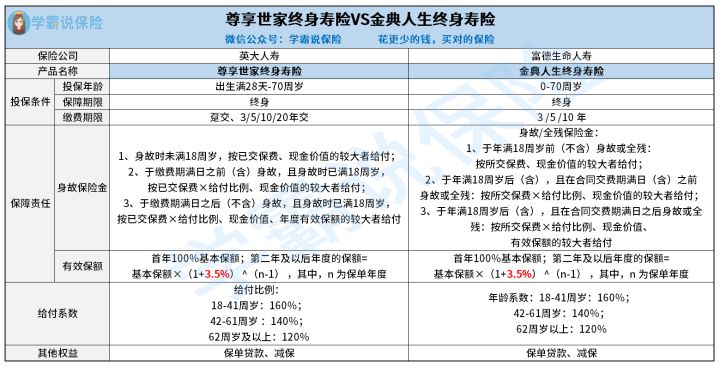

1、投保规则

尊享世家终身寿险和金典人生终身寿险的最高投保年龄范围没有差异,都达到70周岁;

保障期限,很鲜明,两款产品都是终身寿险,因此都是保障终身;

只是缴费期限,这两款产品也就不相同了,英大尊享世家终身寿险的缴费期限有趸交、3年交、5年交、10年交、20年交这5个选项,而富德生命金典人生终身寿险的缴费期限就只有3年交、5年交、10年交这3个选项。

对比之后,英大尊享世家终身寿险的缴费期限能给人非常多的选择机会,让投保人可以根据自身经济条件选择合适的缴费期限。

缴费期限选对的话,就不会给自身造成经济上面的压力或困扰,那该怎么选缴费期限呢?看了这篇文章,你就知道了:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

2、保障内容

尊享世家终身寿险的保障责任比较单一,主要包含的是身故保障;

金典人生终身寿险不仅有身故保障之外,还包含全残保障,保障相对更全面点。

因为全残会让人失掉了劳动能力和基本生活能力,还需求靠外人的帮忙、护理,就会产生各种费用,如生活费、护理费用等,如若家庭重心全残,这样一来会给家庭造成经济上重大压力。

要是有了全残保障,被保人在意外中全残了,也有可能获得相应的赔偿金,缓解家庭的经济压力。

综上所述,金典人生终身寿险的保障会相对更充分。

一般家庭经济支柱是很需要投保寿险来转移身故或全残的经济风险,这里也有一些性价比比较高的寿险,大家有需要的可以选择合适的产品投保:

《值得买的十大寿险排行!》weixin.qq.275.com

二、英大人寿尊享世家和富德生命金典人生终身寿险哪款好?

学姐这就来进一步分析以下几个方面,了解一下增额终身寿险到底选哪款更能达到要求:

1、保额递增比例

尊享世家终身寿险和金典人生终身寿险有着相同的保额递增比例,都是3.5%,这个增额比例在市面上算是挺高的水平了,年度有效保额每年的递增比例为3.5%,直至终身,对应的现金价值也能长久增值下去。

不过,市面上早已经有增额比例比3.5%还高的增额终身寿险产品推出了,对应的收益更高,大家也不妨拿这些的产品来对比,看看究竟哪款收益更令你满意:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

2、实用权益

很多人比较追捧增额终身寿险,最看中的就是它的收益稳定,可以通过退保这样的形式来取出当中的现金价值,化解一些目前需要解决的经济方面的紧急事故。

尊享世家终身寿险和金典人生终身寿险也都有减保的权益,因而我们就不用一定要通过退保领取现金价值,投保人能够申请降低保险金额,并拿到减少部分对应的现金价值,这样能够有效的保留住保单的这份保障权益。

综上所述,尊享世家终身寿险和金典人生终身寿险还有很多地方类似,不过从保障责任上来看,金典人生终身寿险涵盖了身故或全残保障,保障内容相对更全面。

另外,不同增额终身寿险哪怕增额比例一模一样,但由于保险公司提供的现金价值是不一样,因此,最后算下来产品的实际收益区别还是很大的。

若想投保尊享世家终身寿险和金典人生终身寿险,那我们也得根据已知条件和对应现金价值把这两款产品的具体收益给算清楚,了解一下哪款产品更好一点。

这篇关于尊享世家终身寿险的测评文章里,就有尊享世家终身寿险的收益演算:

《英大人寿「尊享世家」值得投保吗?这些点可要注意了!》weixin.qq.275.com

想了解金典人生终身寿险的收益情况,下面产品文章里面也有收益演算,大家可以拿来参考对比:

《投保金典人生终身寿险,一定要注意这几点!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

01-31

-

01-31

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

最新问题

最新问题

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03