小秋阳说保险-北辰

社会保险中的医疗保障包括了大病医保,对新农合、城乡居民医保、社保区分不了?关于这方面内容的笔记我总结好了,点击链接获取文章: 《社保、医保、新农合、城镇保险有什么区别?哪个划算?》weixin.qq.275.com

《社保、医保、新农合、城镇保险有什么区别?哪个划算?》weixin.qq.275.com

大病保险和重疾险是不一样的,大病保险是社会保险中医疗保险的一部分,而重疾险则属于商业保险的一种。

不同的地方对大病保险的保障范围略有不同,但大致可分为以下两种:

1、当参保人罹患了医保规定的大病,大病保险承担医保报销限额外的医疗费用

2、没有疾病限制,当参保人发生了高额医疗治疗费用,大病保险对于起付线外的医疗费用进行报销。

而重疾险是商业保险的一种险种,下面是对重疾险的详细介绍。

大病医保指大病患者的高额医疗费在城乡居民基本医疗保险报销后可以再次进行补偿的一项制度性安排。

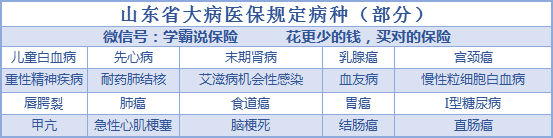

不少人都在问我大病医保保障的范围包括哪些,其实我国对大病医保的病种并没有统一的规定,总的来说目前有两种方式规定报销的范围:

1.按疾病病种参与报销。例如有些省份有明确大病医保涵盖的病种。以山东为例:

2.按医疗费用大小参与保险。高额医疗费在进行医保报销后,能在大病医保进行二次报销。

这两种有一个共同点是,必须参加医保才能投保大病医保,且这些医疗费用都“符合居民医疗保险报销范围”才可以进行报销。大病医保如何参保、报销比例等相关内容我也整理好了,需要的话可以点击链接查看:《什么是大病医保?是商业保险吗?包括哪些病?怎么办理?》weixin.qq.275.com

不过,大病医保的报销范围与医保一样受到三目录的限制,例如好些进口药、特效药、抗癌药都没办法进行报销。

并且,生病所造成的收入损失、后期康复治疗以及日常生活等等费用都是大病医保解决不了的。

想要这部分的费用也能得到报销的话,投保重疾险是个不错的选择。重疾险是在发生大病后提供的保障,保险公司在被保险人罹患保险合同规定的重大疾病后会对被保险人进行赔付。这笔钱不受用途的限制,所以保额要买得足够高,才能支撑很多方面的花销。

不会选重疾险的朋友若想避免买错,可以参考这份资料:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "大病保险和重疾险一样吗,二者有什么区别"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

13女性选择重疾是最好选择带有轻症给付的产品,因为女性大病中妇科癌症发病率最高,且多在原位癌阶段即可发现并且治愈,原位癌在传统重疾险中属于免责范围,选择带有轻症给付的产品像原位癌这种轻症可以得到20%左右保额的赔付。 另外如果重大疾病责任中最好有系统性红斑狼疮,这个是女性发病率比男性高的。 推荐产品: 中国人寿——康宁终身2012版 中英人寿——吉祥安康 昆仑健康——祥宁终身 以上三款一年3000左右27岁女性保10万20年交都没问题 还有几个可以参考 中荷人寿——一生关爱D 光大永明——吉康宝 泰康人寿——乐福(好像只有经代渠道有) 以上三款带分红,保费要贵上一些,接近4000.

13女性选择重疾是最好选择带有轻症给付的产品,因为女性大病中妇科癌症发病率最高,且多在原位癌阶段即可发现并且治愈,原位癌在传统重疾险中属于免责范围,选择带有轻症给付的产品像原位癌这种轻症可以得到20%左右保额的赔付。 另外如果重大疾病责任中最好有系统性红斑狼疮,这个是女性发病率比男性高的。 推荐产品: 中国人寿——康宁终身2012版 中英人寿——吉祥安康 昆仑健康——祥宁终身 以上三款一年3000左右27岁女性保10万20年交都没问题 还有几个可以参考 中荷人寿——一生关爱D 光大永明——吉康宝 泰康人寿——乐福(好像只有经代渠道有) 以上三款带分红,保费要贵上一些,接近4000. -

哈哈大病保险,也叫大病医保,全称是城乡居民大病保险,它是基本医保的拓展和延伸。主要由政府从医保基金划拨资金,向商业保险机构购买大病保险,对参保人患高额医疗费大病、经基本医疗保险报销后需个人负担的合规医疗费用,给予“二次报销”。

哈哈大病保险,也叫大病医保,全称是城乡居民大病保险,它是基本医保的拓展和延伸。主要由政府从医保基金划拨资金,向商业保险机构购买大病保险,对参保人患高额医疗费大病、经基本医疗保险报销后需个人负担的合规医疗费用,给予“二次报销”。 -

薛哥小诺解答:您好! 您老公今年40岁,属于中年阶段,正是各类疾病的高发期。如果您想要为您老公规避疾病风险,很有必要为其投保合适的大病保险。 投保建议: 1、对于有社保的中年人而言,在购买怎么买保险时要格外关注重疾保障,为自己购买一份怎么买大病保险。结合当下治疗重疾的费用水平,建议重疾保额在10万元以上。投保时可以结合中年人当下经济收入情况来合理挑选,如果中年人的经济水平一般,建议投保消费型卡单式重疾险,以相对实惠的价格完善中年人的重疾等健康保障。如果是经济实力比较雄厚的中年人,建议投保长期性的重疾险,以获得持续性的重疾保障。 2、对于无社保的中年人而言,高额的住院医疗费用往往需要自己来承担且因病住院带来的误工费用损失不容小觑,一份合适的住院医疗保险不仅可以针对无社保的中年人提供住院医疗费用报销政策,而且带有住院津贴保障的产品还可以针对住院医疗费用提供额外的经济补偿。目前市场上提供的中年人住院医疗保险有侧重于意外住院医疗保障的有侧重于疾病住院医疗保障的,投保时以兼顾两者者为佳。另外,住院医疗保险一般都是一年期的,为避免中年人住院医疗保障出行脱节,投保时以可直接续保者为佳。 3、中年人在完善自身健康保障时要格外关注癌症保障,必要时还可以额外为自己购买一份防癌重疾险。在具体选择产品时,以提供原位癌保障的重疾险为佳,即便是初期的癌症也可以获得保障。对于经常出去应酬的人来说,则要优先关注提供肝癌、胃癌、食管癌等保障的产品,进而获得针对性强的呵护。 为您40岁的老公投保,您还需要根据您老公的实际情况进行决定。为了完善您老公的健康保障计划,建议您到投保,我们将竭诚为您提供专业服务。任何疑问欢迎致电400-880-3633,谢谢! 欢迎查看更多关于重大疾病医疗保险的相关问题

薛哥小诺解答:您好! 您老公今年40岁,属于中年阶段,正是各类疾病的高发期。如果您想要为您老公规避疾病风险,很有必要为其投保合适的大病保险。 投保建议: 1、对于有社保的中年人而言,在购买怎么买保险时要格外关注重疾保障,为自己购买一份怎么买大病保险。结合当下治疗重疾的费用水平,建议重疾保额在10万元以上。投保时可以结合中年人当下经济收入情况来合理挑选,如果中年人的经济水平一般,建议投保消费型卡单式重疾险,以相对实惠的价格完善中年人的重疾等健康保障。如果是经济实力比较雄厚的中年人,建议投保长期性的重疾险,以获得持续性的重疾保障。 2、对于无社保的中年人而言,高额的住院医疗费用往往需要自己来承担且因病住院带来的误工费用损失不容小觑,一份合适的住院医疗保险不仅可以针对无社保的中年人提供住院医疗费用报销政策,而且带有住院津贴保障的产品还可以针对住院医疗费用提供额外的经济补偿。目前市场上提供的中年人住院医疗保险有侧重于意外住院医疗保障的有侧重于疾病住院医疗保障的,投保时以兼顾两者者为佳。另外,住院医疗保险一般都是一年期的,为避免中年人住院医疗保障出行脱节,投保时以可直接续保者为佳。 3、中年人在完善自身健康保障时要格外关注癌症保障,必要时还可以额外为自己购买一份防癌重疾险。在具体选择产品时,以提供原位癌保障的重疾险为佳,即便是初期的癌症也可以获得保障。对于经常出去应酬的人来说,则要优先关注提供肝癌、胃癌、食管癌等保障的产品,进而获得针对性强的呵护。 为您40岁的老公投保,您还需要根据您老公的实际情况进行决定。为了完善您老公的健康保障计划,建议您到投保,我们将竭诚为您提供专业服务。任何疑问欢迎致电400-880-3633,谢谢! 欢迎查看更多关于重大疾病医疗保险的相关问题 -

金雪一般生育这方面的问题都与社会合作医疗有关系与上保无关。

金雪一般生育这方面的问题都与社会合作医疗有关系与上保无关。 -

胖胖🍀55岁要体检了,缴费基数比较高了,不建议购买重疾险。

胖胖🍀55岁要体检了,缴费基数比较高了,不建议购买重疾险。 -

雪碧10到30天内

雪碧10到30天内 -

安然一笑今年10月1日起,河南将全面启动新农合大病保险政策。新农合大病保险政策又称大病二次报销,根据政策,除了正常新农合报销外,今年1月1日后生病的参合农民还可进行二次报销,二次报销起付线为1.5万元,年度内补偿封顶线为30万元。目前,省政府办公厅已经向各地印发《河南省新型农村合作医疗大病保险实施方案(试行)》(以下简称《方案》),督促实施。二次报销补偿比例分三档,最低为50%8月7日,71岁的黄女士出院了,因为炎性肠病而紧急住院的她,在医院内花了6.5万元,新农合报销后,她还自付了3.5万元。幸运的是,她赶上了我省即将实施的大病保险政策。“全省的大病保险政策是从10月1日起正式实施,不过,今年1月1日至9月30日符合条件的参合农民也可以享受这一政策。”省卫生计生委农村卫生处调研员戴能光说。以黄女士为例,经过核准,新农合报销后,她自付的3.5万元费用中合规费用为3万元,届时,她的新农合二次报销金额为(3万元-1.5万元)×50%=7500元。再举一例,78岁的肺癌患者刘先生住院共花费40万元,除去新农合报销后自付20万元,经核查,20万元费用中合规费用为15万元,那么,他的二次报销金额则为(5万元-1.5万元)×50%+5万元×55%+5万元×65%=7.75万元。此外,新农合大病报销只能报销“合规费用”,该费用暂定为新农合基本药物目录和基本诊疗项目目录范围内的自付医疗费用。钱从哪来不再交钱,由新农合基金支付“参合农民不需要另外交钱,新农合大病保险资金由新农合基金支付。”省卫生计生委农村卫生工作处处长王耀平说,筹资标准以上年度农村居民人均纯收入作为差异化筹资依据,今后,大病保险的筹资水平,将根据新农合筹资水平及基金支付情况逐步提高。据戴能光介绍,2014年度,我省的筹资标准分为16元、15元和14元三个档次,“收入高的地市筹资水平也高,比如郑州市是每人16元,周口市是每人14元。”不过,每个地市的筹资水平虽然不同,但是老百姓享受的报销比例是一样的。补偿办法2015年前全部实行即时结报“2015年前,全部实行即时结报。”戴能光介绍,即时结报也就是病人出院时即进行结报,目前,我省共有295家医疗机构实现了跨地区“即时结报”。在省外就医或省内非即时结报参合患者,凭有效身份证明、转诊证明复印件和新农合住院补偿费用结算票据到参合地商业保险机构指定的服务网点办理新农合大病保险补偿手续,商业保险机构服务网点通过省级新农合管理信息系统为参合患者进行补偿费用结算。省卫生计生委要求,商业保险机构要在各统筹地区设置至少一个服务网点,为省外住院及省内非即时结报参合患者提供结算服务,也可在各统筹地区新农合经办机构(或定点医疗机构)派驻业务人员提供“一站式”结算服务。大病保险分档2014年度,大病保险起付线为1.5万元,分三个档次报销:1.5万到5万元(含5万元)部分按50%的比例给予补偿5万元到10万元(含10万元)部分按55%的比例给予补偿,10万元以上部分按65%的比例给予补偿,年度内补偿封顶线为30万元。您有可能遇到这些情况……省外住院咋办?自付部分打六折再按规定报销蔡先生长年在北京工作,并将父母从老家南阳农村接到了北京。今年6月份,因为突发脑梗,蔡先生的父亲在北京一家医院住院,前后花了9万元,除去新农合报销后,蔡先生的父亲还自掏了6万元。蔡先生疑问,父亲属于省外住院,可以享受二次报销吗?“可以,不过标准不一样。”戴能光介绍,在省外住院的参合患者,经新农合补偿后其自付医疗费用的60%视作合规自付医疗费用纳入大病保险补偿范围。以蔡先生父亲为例,因为他家自付了6万元,他的合规医疗费用为6万元×60%=3.6万元。以此计算,他的二次报销钱为(3.6万元-1.5万元)×50%=1.05万元。多次住院咋办?一年内只扣除一次起付线高先生因胃肠道疾病,今年一年内住了三次院。对于这样一年内多次住院的患者,新农合二次报销怎么规定?《方案》规定,年度内,参合患者(含多次住院参合患者)只扣除一次新农合大病保险起付线,起付线以上合规自付医疗费用只参加一次大病保险补偿,当次剩余费用不重复参与补偿计算。以高先生为例,第一次住院,扣除新农合报销后,他自付费用中合规费用1万元;第二次是7000元,第三次是1.5万元,那么,高先生二次报销的钱为(1万+0.7万元+1.5万元-1.5万元)×50%=0.85万元。新农合大病保险与新农合运行年度相一致,自每年的1月1日起至12月31日止。跨年度单次住院且合规自付医疗费用超过起付线的,按出院年度大病保险补偿政策执行。大病保险会带来看病难看病贵吗?记者李晓敏实习生邱思捷本报讯有了大病保险的保障,会不会让人们扎堆大医院,造成新的看病难?医疗机构是否会涨价,造成新的看病贵?对此,省卫生计生委农村卫生工作处处长王耀平透露,目前,配套政策正在制定,也将从10月1日起正式实施。一问:小病会扎堆大医院吗?答:常见病将实行“定额补偿”得知将全面推广新农合大病保险政策后,一直关注新农合政策的郑州市民黄先生第一反应是:会不会刺激更多的人拥往大医院?“在制定政策时,我们也考虑到了这个问题,因此正在制定配套政策。”王耀平说,为引导常见病、多发病患者留在基层就诊,防止大病保险开展后人们盲目转诊,我省将实现常见病定额补偿,对定额补偿病种自付医疗费用不纳入大病保险保障范围。“定额补偿就是一种病报销时一口价,在哪级医院都是报销这么多,利用经济杠杆引导常见病患者在基层医疗机构就医,引导病人合理分流。”王耀平说,目前,省卫生计生委正在组织专家对一些常见病、多发病进行调查,首批的常见病定额补偿名单拟设30个。二问:不经转诊去大医院怎么办?答:新农合报销比例将降低20%一直在临床工作的王先生经常碰见这样的病人,一些疾病明明县级医院可以治疗,但由于不信任,一些患者会舍“小”求“大”。目前,对于未开具转诊证明直接到市级及以上定点医疗机构住院的参合患者,我省新农合在报销时会自动降低10%。“今年10月1日以后,住院费用报销比例会自动由目前的降低10%调整到降低20%。”王耀平说,这样做就是要严格转诊程序,合理引导和分流参合住院人员,逐步建立分级诊疗制度。同时,对未按规定办理转诊审批手续直接到市级及以上定点医疗机构住院的,我省要求,将其当次住院合规自付医疗费用的80%纳入大病保险补偿范围。三问:医疗机构会借机涨价吗?答:多项监管控制费用不合理上涨对于老百姓来说,一个隐忧是,有了大病保险的支撑,个别医疗机构会不会趁此涨价。“我们也会出台一系列的政策来控制和防范。”王耀平介绍,比如将次(日)均住院费用增长幅度、实际住院补偿比、目录外药品费用所占比例、甲类药物所占比例、目录外诊疗费用所占比例、耗材费用所占比例等作为医疗机构费用增长控制的主要指标,定期统计通报并向社会公示,有效控制医疗费用不合理上涨。同时,他提到,我省还将推广宜阳、息县新农合按疾病分组分类(A、B、C路径)支付办法。在全省所有统筹地区县、乡级定点医疗机构全面推开,进一步规范医疗服务行为,控制医疗费用不合理上涨。四问:3个试点市的参合农民怎么办?答:2016年前全部纳入省级统筹事实上,新农合大病保险从2013年起,我省的郑州、新乡、洛阳三市,已先后尝鲜,这三个市实行市级统筹。据了解,目前,郑州的大病保险起付线为2万元,新乡为3万元,洛阳为2万元,三个地市大病保险报销的比例均为50%。根据《河南省新型农村合作医疗大病保险实施方案(试行)》,2014年,这3个地市继续实行市级统筹,并逐步与省级统筹方案相衔接,2016年前全部纳入省级统筹。

安然一笑今年10月1日起,河南将全面启动新农合大病保险政策。新农合大病保险政策又称大病二次报销,根据政策,除了正常新农合报销外,今年1月1日后生病的参合农民还可进行二次报销,二次报销起付线为1.5万元,年度内补偿封顶线为30万元。目前,省政府办公厅已经向各地印发《河南省新型农村合作医疗大病保险实施方案(试行)》(以下简称《方案》),督促实施。二次报销补偿比例分三档,最低为50%8月7日,71岁的黄女士出院了,因为炎性肠病而紧急住院的她,在医院内花了6.5万元,新农合报销后,她还自付了3.5万元。幸运的是,她赶上了我省即将实施的大病保险政策。“全省的大病保险政策是从10月1日起正式实施,不过,今年1月1日至9月30日符合条件的参合农民也可以享受这一政策。”省卫生计生委农村卫生处调研员戴能光说。以黄女士为例,经过核准,新农合报销后,她自付的3.5万元费用中合规费用为3万元,届时,她的新农合二次报销金额为(3万元-1.5万元)×50%=7500元。再举一例,78岁的肺癌患者刘先生住院共花费40万元,除去新农合报销后自付20万元,经核查,20万元费用中合规费用为15万元,那么,他的二次报销金额则为(5万元-1.5万元)×50%+5万元×55%+5万元×65%=7.75万元。此外,新农合大病报销只能报销“合规费用”,该费用暂定为新农合基本药物目录和基本诊疗项目目录范围内的自付医疗费用。钱从哪来不再交钱,由新农合基金支付“参合农民不需要另外交钱,新农合大病保险资金由新农合基金支付。”省卫生计生委农村卫生工作处处长王耀平说,筹资标准以上年度农村居民人均纯收入作为差异化筹资依据,今后,大病保险的筹资水平,将根据新农合筹资水平及基金支付情况逐步提高。据戴能光介绍,2014年度,我省的筹资标准分为16元、15元和14元三个档次,“收入高的地市筹资水平也高,比如郑州市是每人16元,周口市是每人14元。”不过,每个地市的筹资水平虽然不同,但是老百姓享受的报销比例是一样的。补偿办法2015年前全部实行即时结报“2015年前,全部实行即时结报。”戴能光介绍,即时结报也就是病人出院时即进行结报,目前,我省共有295家医疗机构实现了跨地区“即时结报”。在省外就医或省内非即时结报参合患者,凭有效身份证明、转诊证明复印件和新农合住院补偿费用结算票据到参合地商业保险机构指定的服务网点办理新农合大病保险补偿手续,商业保险机构服务网点通过省级新农合管理信息系统为参合患者进行补偿费用结算。省卫生计生委要求,商业保险机构要在各统筹地区设置至少一个服务网点,为省外住院及省内非即时结报参合患者提供结算服务,也可在各统筹地区新农合经办机构(或定点医疗机构)派驻业务人员提供“一站式”结算服务。大病保险分档2014年度,大病保险起付线为1.5万元,分三个档次报销:1.5万到5万元(含5万元)部分按50%的比例给予补偿5万元到10万元(含10万元)部分按55%的比例给予补偿,10万元以上部分按65%的比例给予补偿,年度内补偿封顶线为30万元。您有可能遇到这些情况……省外住院咋办?自付部分打六折再按规定报销蔡先生长年在北京工作,并将父母从老家南阳农村接到了北京。今年6月份,因为突发脑梗,蔡先生的父亲在北京一家医院住院,前后花了9万元,除去新农合报销后,蔡先生的父亲还自掏了6万元。蔡先生疑问,父亲属于省外住院,可以享受二次报销吗?“可以,不过标准不一样。”戴能光介绍,在省外住院的参合患者,经新农合补偿后其自付医疗费用的60%视作合规自付医疗费用纳入大病保险补偿范围。以蔡先生父亲为例,因为他家自付了6万元,他的合规医疗费用为6万元×60%=3.6万元。以此计算,他的二次报销钱为(3.6万元-1.5万元)×50%=1.05万元。多次住院咋办?一年内只扣除一次起付线高先生因胃肠道疾病,今年一年内住了三次院。对于这样一年内多次住院的患者,新农合二次报销怎么规定?《方案》规定,年度内,参合患者(含多次住院参合患者)只扣除一次新农合大病保险起付线,起付线以上合规自付医疗费用只参加一次大病保险补偿,当次剩余费用不重复参与补偿计算。以高先生为例,第一次住院,扣除新农合报销后,他自付费用中合规费用1万元;第二次是7000元,第三次是1.5万元,那么,高先生二次报销的钱为(1万+0.7万元+1.5万元-1.5万元)×50%=0.85万元。新农合大病保险与新农合运行年度相一致,自每年的1月1日起至12月31日止。跨年度单次住院且合规自付医疗费用超过起付线的,按出院年度大病保险补偿政策执行。大病保险会带来看病难看病贵吗?记者李晓敏实习生邱思捷本报讯有了大病保险的保障,会不会让人们扎堆大医院,造成新的看病难?医疗机构是否会涨价,造成新的看病贵?对此,省卫生计生委农村卫生工作处处长王耀平透露,目前,配套政策正在制定,也将从10月1日起正式实施。一问:小病会扎堆大医院吗?答:常见病将实行“定额补偿”得知将全面推广新农合大病保险政策后,一直关注新农合政策的郑州市民黄先生第一反应是:会不会刺激更多的人拥往大医院?“在制定政策时,我们也考虑到了这个问题,因此正在制定配套政策。”王耀平说,为引导常见病、多发病患者留在基层就诊,防止大病保险开展后人们盲目转诊,我省将实现常见病定额补偿,对定额补偿病种自付医疗费用不纳入大病保险保障范围。“定额补偿就是一种病报销时一口价,在哪级医院都是报销这么多,利用经济杠杆引导常见病患者在基层医疗机构就医,引导病人合理分流。”王耀平说,目前,省卫生计生委正在组织专家对一些常见病、多发病进行调查,首批的常见病定额补偿名单拟设30个。二问:不经转诊去大医院怎么办?答:新农合报销比例将降低20%一直在临床工作的王先生经常碰见这样的病人,一些疾病明明县级医院可以治疗,但由于不信任,一些患者会舍“小”求“大”。目前,对于未开具转诊证明直接到市级及以上定点医疗机构住院的参合患者,我省新农合在报销时会自动降低10%。“今年10月1日以后,住院费用报销比例会自动由目前的降低10%调整到降低20%。”王耀平说,这样做就是要严格转诊程序,合理引导和分流参合住院人员,逐步建立分级诊疗制度。同时,对未按规定办理转诊审批手续直接到市级及以上定点医疗机构住院的,我省要求,将其当次住院合规自付医疗费用的80%纳入大病保险补偿范围。三问:医疗机构会借机涨价吗?答:多项监管控制费用不合理上涨对于老百姓来说,一个隐忧是,有了大病保险的支撑,个别医疗机构会不会趁此涨价。“我们也会出台一系列的政策来控制和防范。”王耀平介绍,比如将次(日)均住院费用增长幅度、实际住院补偿比、目录外药品费用所占比例、甲类药物所占比例、目录外诊疗费用所占比例、耗材费用所占比例等作为医疗机构费用增长控制的主要指标,定期统计通报并向社会公示,有效控制医疗费用不合理上涨。同时,他提到,我省还将推广宜阳、息县新农合按疾病分组分类(A、B、C路径)支付办法。在全省所有统筹地区县、乡级定点医疗机构全面推开,进一步规范医疗服务行为,控制医疗费用不合理上涨。四问:3个试点市的参合农民怎么办?答:2016年前全部纳入省级统筹事实上,新农合大病保险从2013年起,我省的郑州、新乡、洛阳三市,已先后尝鲜,这三个市实行市级统筹。据了解,目前,郑州的大病保险起付线为2万元,新乡为3万元,洛阳为2万元,三个地市大病保险报销的比例均为50%。根据《河南省新型农村合作医疗大病保险实施方案(试行)》,2014年,这3个地市继续实行市级统筹,并逐步与省级统筹方案相衔接,2016年前全部纳入省级统筹。 -

刘春和在保险公司投保大病险都有一定时间的观察期,通常是180天,180天内如果发现重大疾病是不给理赔的,但过了观察期被初次诊断发生重大疾病就给理赔,这没有什么隐瞒病史一说,还有一种是投保二年后连自杀都给赔,更谈不上隐瞒与否了。

刘春和在保险公司投保大病险都有一定时间的观察期,通常是180天,180天内如果发现重大疾病是不给理赔的,但过了观察期被初次诊断发生重大疾病就给理赔,这没有什么隐瞒病史一说,还有一种是投保二年后连自杀都给赔,更谈不上隐瞒与否了。 -

建大-洪晓芳居民医保参加的人员少,保障力低,即然医保说报销已达上限,那么你本年度只能报这么多钱了,以后再住院医保不会给你报销,所以上限就是封顶线,不过花6万报销就到封顶线,这封顶线也太低了点儿吧,我们这儿新农合封顶线是20万元,一般情况下是无法达到上限的! 就是报100%,如果已达到上限也是一分钱也报不了,但我不知道你所说的上限是不是封顶线的意思!

建大-洪晓芳居民医保参加的人员少,保障力低,即然医保说报销已达上限,那么你本年度只能报这么多钱了,以后再住院医保不会给你报销,所以上限就是封顶线,不过花6万报销就到封顶线,这封顶线也太低了点儿吧,我们这儿新农合封顶线是20万元,一般情况下是无法达到上限的! 就是报100%,如果已达到上限也是一分钱也报不了,但我不知道你所说的上限是不是封顶线的意思! -

帐房先生赔保额。看你合同注明的基本保险金额。

帐房先生赔保额。看你合同注明的基本保险金额。

- 上一篇: 中国人寿防癌险超过多少万要人工核保

- 下一篇: 保险人和被保险人、受益人、投保人分别是什么意思

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-19

-

06-19

-

06-19

-

06-20

-

06-20

-

06-20

-

06-20

-

06-20

-

06-20

-

06-20

最新问题

最新问题

-

07-08

-

07-08

-

07-08

-

07-08

-

07-08

-

07-08

-

07-08

-

07-08

-

07-08

-

07-08