小秋阳说保险-北辰

投资理财,这个话题始终具有非常高的的热度,特别是最近这几年的情况不是特别乐观,非常多的小伙伴不敢过度消费,反而还更加倾向于存钱或是想办法将手里的钱进行钱生钱。

想要实现钱生钱的方法不在少数,但所有的方法都有优秀之处和不足之处,就比方说股票基金这类具有较高风险性,或者是存在银行不过利率极低。除了以上所讲的方式,还有一种方式是收益较高但风险小的,这种方式是增额终身寿险。

就增额终身寿险来说,很多人不了解所以也不确定值不值得买,今天学姐就拿中邮人寿旗下的年年好邮保一生C款和年年好邮保一生这两款终身寿险对比测评给大家看看!

一、年年好邮保一生C款 VS 年年好邮保一生保障

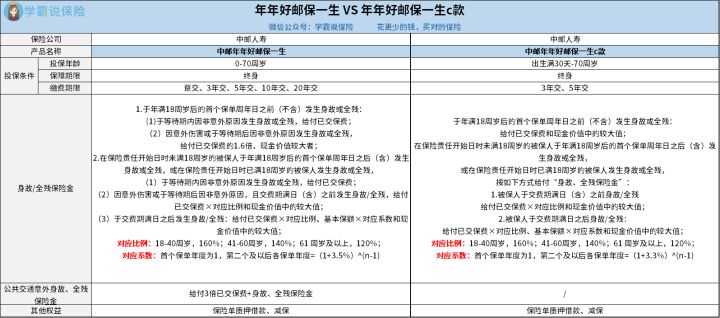

进入主题前,大家不妨先观察这份年年好邮保一生C款和年年好邮保一生的产品对比图:

这么说吧,大家可以发现年年好邮保一生C款和年年好邮保一生这两款产品是比较类似的,但在版本上会有一些区别。那这两个不同版本的年年好邮保一生终身寿险具体有一些什么区别?借着今天这个机会学姐就给大家逐点分析。

1. 保障内容方面

在保障内容上,年年好邮保一生C款和年年好邮保一生还是有很大的差异的,差别在于年年好邮保一生除了对身故/全残进行保障外,还为公共交通意外身故、全残设置了保障。

如果符合公共交通意外身故、全残保险金的给付条件情况下,保险公司将按照3倍已交保费+身故或全残保险金之和来给付。

总的来说,年年好邮保一生相较于仅为身故或全残提供保障的年年好邮保一生C款来说,相对要出色一些。

看到这里,想知道年年好邮保一生C款还有没有其他亮点,看这篇就知道了:

《对2022中邮年年好邮保一生c款有想法?看完这几点再说!》weixin.qq.275.com

《对2022中邮年年好邮保一生c款有想法?看完这几点再说!》weixin.qq.275.com

2.投保条件方面

从上述保障图可见,年年好邮保一生C款和年年好邮保一生的投保条件大致差不多,但在缴费期限这一个方面就有所不同了。

年年好邮保一生C款有3年交和5年交这两种缴费期限可供选择,但是年年好邮保一生则是提供了多个选项,其中包括了趸交、3年交、5年交、10年交、20年交。

两者一比较,年年好邮保一生不但有极为灵活的缴费期限可选,而且还提供了趸交选项。可见,关于设置的缴费期限,年年好邮保一生可以使消费者的选择空间更丰富,符合不同投保人群的投保需求。

而且趸交对于那些手中有充足的预算且不想那么麻烦的小伙伴来说,能够算得上是一个不错的选择;这是由于如果选择趸交方式的话,就可一次性交清所有的保费,后续就不会出现保费忘记交的情况了。

关于趸交的更多内容,感兴趣的小伙伴,下面这篇一定要看:

《趸交是什么意思?有什么好处?》weixin.qq.275.com

3.保额递增比例

除了上面文章中所说的两点不同,学姐将这两款不同版本的终身寿险产品再三对比了一下,发现还有一点遗漏了,遗漏的这一点就是保额递增比例。

从年年好邮保一生的条款内容看得出来,这款产品作为增额终身寿险,从第二个保单年度算起,以后每年保额的比例都按3.5%进行叠加,对应的保单现金价值也随之逐年升高。

反观年年好邮保一生C款的保额递增比例为3.3%,比较起年年好邮保一生的3.5%,可见在保额递增比例方面,年年好邮保一生C款更逊色。

对于增额终身寿险,如果有小伙伴感兴趣的话,不妨看看这篇:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

二、学姐建议

看完以上这些内容,估计大家也大致了解年年好邮保一生C款和年年好邮保一生这两款终身寿险产品了,那具体哪款才是各位的“那碟菜”,就看各位朋友的投保需求哪款更符合了。

不管选择的是哪一款,就算最后确定的是其他的增额终身寿险产品,但只要能够符合自己的需求就是合适自己的产品。

学姐还想再次叮嘱各位,市场上好的保险产品太多了,投保要慎之又慎!

文章最后,对于想要投保增额终身寿险的小伙伴,学姐给大家准备了一份薄礼:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

02-01

-

02-01

-

02-01

最新问题

最新问题

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04