小秋阳说保险-北辰

友邦保险怎么样,靠不靠谱,揭开友邦保险最真实的一面: 《友邦保险有哪些套路,看完把我惊呆了》weixin.qq.275.com

《友邦保险有哪些套路,看完把我惊呆了》weixin.qq.275.com

一、友邦保险——百年历史

友邦最早是从1919年就来到大陆了,中间也因为各种原因放弃了大陆市场,直到1992年才正式“扎根”,目前总部设立在中国香港,并于同年在上海设立分公司,从时间上来说,算得上是一个百年企业了。

二、友邦保险成为国内唯一的外资独资保险公司

由于友邦保险成立时间很早,因此成功避开了“外资比例不得超过公司总股本的50%”的约束,成为了国内唯一一家外资独资的保险公司。

三、友邦2020年第一季度偿付能力公布

偿付能力是指「在任何时候,保险公司履行所有合同义务的能力」,体现了资产和负债的关系,偿付能力越高,公司倒闭的可能性越小。

2020最新公布的核心偿付能力高达464.37%,可见公司资金十分充裕,不用担心倒闭的问题。

偿付能力高的保险公司,我已经列出来了,戳这里了解:《2020年最新偿付能力排行,排名前十都有谁?》weixin.qq.275.com

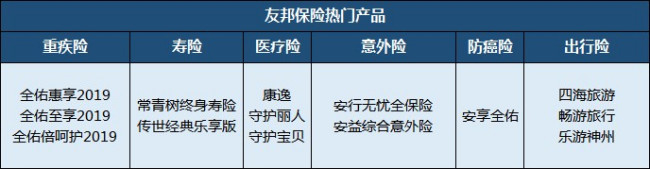

四、友邦保险有哪些主推产品

友邦保险主营的险种有重疾险、寿险、医疗险、意外险等人身保险,理财类的年金险、万能险都有涵盖。详细的可以看这张图:

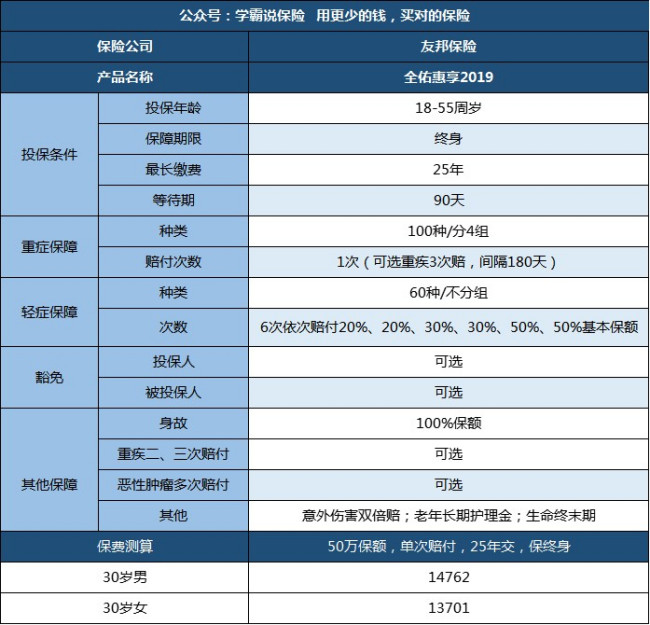

友邦保险值不值得买,要通过产品去分析,我就挑一款产品来简单的介绍一下,以友邦目前主推的重疾险“全佑惠享2019”为评测对象:

优点:

1.保障够用:重疾100种(分4组),轻症60种不分组,高发轻症保障全;

2.保障可灵活选择:可选择附加重疾多次赔付、癌症多次赔付、意外伤害保障、被保人豁免

不足:

1.轻症前两次仅赔20%保额,不够实用,而且存在隐形分组

2.性价比不高,保费负担重,不适合工薪家庭购买

总的来说,友邦的实力还是有的,背景强大,但是跟国内的一线品牌比起来还是有不小的差距。而对想买保险的人来说,除了要看保险公司,其实更应该关注产品本身,可以多对比同类热门产品:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "请问有人知道友邦天佑一生,五合一疾病保险的优缺点不?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

宇小路友邦不承保60岁以上的意外险责任,其他公司有专门的老年意外险。

宇小路友邦不承保60岁以上的意外险责任,其他公司有专门的老年意外险。 -

邱春蕾🍀鹰君药业🍀章老三文明的第一要义就是运用理性预防未来不测。 传统险,主要看保障责任和性价比,商誉;分红险,万能险,投连险,主要看商誉,一定要选择一家经营稳健,历史悠久,经历过大风大浪(世界大战,经济大萧条)的公司,国际评级机构对保险公司的评级,是个不错的参考,国内评级机构评的AAA评级和国际评级机构评的A-都不是一个级别,您懂得! 重疾险各种各样,只有吻合自己实际需求,性价比高,理赔服务好,才是首选。 重大疾病险常见形态,及注意点: 1, 按保障期限:定期和终身; 2, 给付后对其他险种的影响:提前给付(给付后,身故等额度相应减少) 额外给付(身故等责任不受影响); 3, 给付次数:单次,两次,三次,四次等; 4, 豁免:罹患轻症免缴后期保费和罹患重疾豁免后期保费; 5, 观察期:寿险与重疾险是否相同,有的寿险(身故)无观察期; 6,个别病种额外给付的比列,保障期限,与病种范围(这条的猫腻较多,一定要特别留意)。 等...... 特色产品举例:罹患轻症额外给付保额20%后,免缴后期保费,重疾身故保额不受影响,10万保额为例(更有多款比如重大疾病多次给付,轻症多次给付,等各类重大疾病险满足您的个性化需求)。 男性20年缴:0岁880元,30岁2220元,40岁3150元,50岁4600元,60岁5年缴15320元 女性20年缴:0岁780元,30岁1950元,40岁2710元,50岁3730元,60岁5年缴13370元。 免体检额度:未成年50万,40岁以下60万,55岁15万。 北京扣款银行:中行、农行、工行、建行、招行、交行、邮政、中信; 全国扣款银行:工行、建行、招行、交行、邮政 清清楚楚了解风险 明明白白购买保险 踏踏实实享受生活 欲了解更多可网上搜索“吕博的保险会客厅”或关注新浪博客,QQ,微信等,也欢迎来电咨询。

邱春蕾🍀鹰君药业🍀章老三文明的第一要义就是运用理性预防未来不测。 传统险,主要看保障责任和性价比,商誉;分红险,万能险,投连险,主要看商誉,一定要选择一家经营稳健,历史悠久,经历过大风大浪(世界大战,经济大萧条)的公司,国际评级机构对保险公司的评级,是个不错的参考,国内评级机构评的AAA评级和国际评级机构评的A-都不是一个级别,您懂得! 重疾险各种各样,只有吻合自己实际需求,性价比高,理赔服务好,才是首选。 重大疾病险常见形态,及注意点: 1, 按保障期限:定期和终身; 2, 给付后对其他险种的影响:提前给付(给付后,身故等额度相应减少) 额外给付(身故等责任不受影响); 3, 给付次数:单次,两次,三次,四次等; 4, 豁免:罹患轻症免缴后期保费和罹患重疾豁免后期保费; 5, 观察期:寿险与重疾险是否相同,有的寿险(身故)无观察期; 6,个别病种额外给付的比列,保障期限,与病种范围(这条的猫腻较多,一定要特别留意)。 等...... 特色产品举例:罹患轻症额外给付保额20%后,免缴后期保费,重疾身故保额不受影响,10万保额为例(更有多款比如重大疾病多次给付,轻症多次给付,等各类重大疾病险满足您的个性化需求)。 男性20年缴:0岁880元,30岁2220元,40岁3150元,50岁4600元,60岁5年缴15320元 女性20年缴:0岁780元,30岁1950元,40岁2710元,50岁3730元,60岁5年缴13370元。 免体检额度:未成年50万,40岁以下60万,55岁15万。 北京扣款银行:中行、农行、工行、建行、招行、交行、邮政、中信; 全国扣款银行:工行、建行、招行、交行、邮政 清清楚楚了解风险 明明白白购买保险 踏踏实实享受生活 欲了解更多可网上搜索“吕博的保险会客厅”或关注新浪博客,QQ,微信等,也欢迎来电咨询。 -

名字不要太长像我这样就行不能,因为没有一个保险公司的保险会保障:怀孕有关的一切事宜。除非:1\在怀孕前几个月购买了意外保险,但是,都是只有因为受到外伤才赔2、有些公司的险种是专门保障孕妇的,但是你买的不是这种。3、社保的医疗保险就会有报销,包括生孩子的非有都可以报销,

名字不要太长像我这样就行不能,因为没有一个保险公司的保险会保障:怀孕有关的一切事宜。除非:1\在怀孕前几个月购买了意外保险,但是,都是只有因为受到外伤才赔2、有些公司的险种是专门保障孕妇的,但是你买的不是这种。3、社保的医疗保险就会有报销,包括生孩子的非有都可以报销, -

袁超一定不能!!!!不要被骗了!全部不是在香港签的保单都是无效的

袁超一定不能!!!!不要被骗了!全部不是在香港签的保单都是无效的 -

晗笑飘飘保险都是好的,只要买到合适自己的保险才是最好的保障

晗笑飘飘保险都是好的,只要买到合适自己的保险才是最好的保障 -

明之子远看起来可以支持私立医院,而且是市场上最早支持私立医院的意外险,但是目前也出了并行pk的一个产品,也支持私立医院,并且保障更多。 具体可以参考:安逸高端意外保障计划

明之子远看起来可以支持私立医院,而且是市场上最早支持私立医院的意外险,但是目前也出了并行pk的一个产品,也支持私立医院,并且保障更多。 具体可以参考:安逸高端意外保障计划 -

菩提心保险,除了意外险,其他的都是忽悠人。记住!所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债。所以,分红型保险是以保险的名义骗客户的钱。

菩提心保险,除了意外险,其他的都是忽悠人。记住!所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债。所以,分红型保险是以保险的名义骗客户的钱。 -

Ваня(Yibo Liu)性价比不高 30岁的男性,30万保额20年交费,要1.1万多 这样的保费可以给家人(如果有子女),给子女做一份30-50万的重大疾病保险。

Ваня(Yibo Liu)性价比不高 30岁的男性,30万保额20年交费,要1.1万多 这样的保费可以给家人(如果有子女),给子女做一份30-50万的重大疾病保险。 -

热带鱼友邦保险优点:1、友邦保险是做意外险出名的;2、他的赔偿速度是最快的,正常情况3~7个工作日就能到账,其他公司比较慢,有时1个月才到账;3、实力强大,资金厚,全球理赔。 缺点:1、承保的条件比其他公司的要严格一点;2、保费比国内同等保额的保险要多;3、国内的分公司较少;4,、友邦的人员流动较大,所以要找一些资质比较老的营销员。

热带鱼友邦保险优点:1、友邦保险是做意外险出名的;2、他的赔偿速度是最快的,正常情况3~7个工作日就能到账,其他公司比较慢,有时1个月才到账;3、实力强大,资金厚,全球理赔。 缺点:1、承保的条件比其他公司的要严格一点;2、保费比国内同等保额的保险要多;3、国内的分公司较少;4,、友邦的人员流动较大,所以要找一些资质比较老的营销员。 -

勋儿友邦菁英惠选的的性价比比全佑倍至高些。 具体的区别:友邦的全佑倍至多的东西列出了: 1,男女特定病各三种,多陪50% “若被保险人是男性,则特定恶性肿瘤特指原发于男性肺部、肝脏和前腺的恶性肿瘤;若被保险人是女性,则特定恶性肿瘤特指原发于女性肺部、乳腺和子宫颈的恶性肿瘤,但不包括发生于子宫体的恶性肿瘤。” 2,现代病多陪50% “特指终末期肾病、冠状动脉搭桥术和脑中风后遗症” 3,特别关爱多陪50% “且被保险人于该重大疾病首次确诊之日起三百六十五日及以后身故,则本公司将给付特别关爱保险金予健在的身故保险金受益人” 4,老年长期护理,60岁后无法完成3项日常生活,可以理赔。 (1)穿衣:自己能够穿衣及脱衣; (2)移动:自己从一个房间到另一个房间; (3)行动:自己上下床或上下轮椅; (4)如厕:自己控制进行大小便; (5)进食:自己从已准备好的碗或碟中取食物放入口中; (6)洗澡:自己进行淋浴或盆浴。 关于特定病和现代病,我们无法预知将来会理赔什么,所以把全佑备至大于惠选的价格去买份防癌险更实惠,目前各家保险公司的癌症理赔占60%以上。 特定病和现代病市场营销的噱头比较明显。 关于特别关爱金,惠选比全佑多交的钱能能多买30%多的保额,将所有的保障:不限于特定疾病和现代病或关爱金,都能多陪30%.

勋儿友邦菁英惠选的的性价比比全佑倍至高些。 具体的区别:友邦的全佑倍至多的东西列出了: 1,男女特定病各三种,多陪50% “若被保险人是男性,则特定恶性肿瘤特指原发于男性肺部、肝脏和前腺的恶性肿瘤;若被保险人是女性,则特定恶性肿瘤特指原发于女性肺部、乳腺和子宫颈的恶性肿瘤,但不包括发生于子宫体的恶性肿瘤。” 2,现代病多陪50% “特指终末期肾病、冠状动脉搭桥术和脑中风后遗症” 3,特别关爱多陪50% “且被保险人于该重大疾病首次确诊之日起三百六十五日及以后身故,则本公司将给付特别关爱保险金予健在的身故保险金受益人” 4,老年长期护理,60岁后无法完成3项日常生活,可以理赔。 (1)穿衣:自己能够穿衣及脱衣; (2)移动:自己从一个房间到另一个房间; (3)行动:自己上下床或上下轮椅; (4)如厕:自己控制进行大小便; (5)进食:自己从已准备好的碗或碟中取食物放入口中; (6)洗澡:自己进行淋浴或盆浴。 关于特定病和现代病,我们无法预知将来会理赔什么,所以把全佑备至大于惠选的价格去买份防癌险更实惠,目前各家保险公司的癌症理赔占60%以上。 特定病和现代病市场营销的噱头比较明显。 关于特别关爱金,惠选比全佑多交的钱能能多买30%多的保额,将所有的保障:不限于特定疾病和现代病或关爱金,都能多陪30%.

- 上一篇: 香港友邦保险公司电话

- 下一篇: 刚买的保险还未生效 ,可不可以退

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-19

-

06-19

-

06-19

-

06-19

-

06-19

-

06-19

-

06-20

-

06-20

-

06-20

-

06-20

最新问题

最新问题

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01