小秋阳说保险-北辰

一提到理财,很多人第一反应就是购买股票、债券、基金等等,可是这些理财方式有一定风险的,不能保证一定就有收益。而年金险则不一样,它的收益是写在合同里的,那肯定按照合同的约定获取利益,如果有朋友想要理财的话,那么就可以购买年金险,确实安全可靠。

随即,学姐就为大家好好地测评一下华夏玉如意至尊版年金险,看看它都有哪些优点和弊端,能不能及时入手。

进入主题之前,我先告诉大家一份年金险的防踩雷指南,希望可以给大家带来帮助:

《学会这招,远离年金险99%的坑》weixin.qq.275.com

《学会这招,远离年金险99%的坑》weixin.qq.275.com

一、华夏玉如意至尊版年金险怎么样?

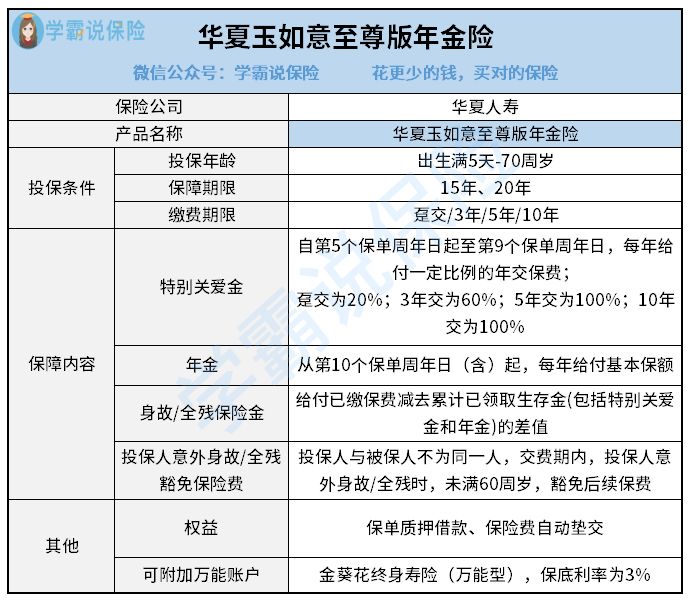

话不多说,我们先来看看这款产品的保障内容图:

从图中很容易看出,华夏玉如意至尊版年金险的保障内容较为充分。学姐马上给大家分析下它都有哪些突出的地方:

1. 投保年龄广

华夏玉如意至尊版年金险配备的投保年龄段是出生满5天-70周岁,有着较为宽泛的投保范围。

目前支持最小的投保年龄为出生五天的婴儿,相比市面上很多最低只支持出生满28天的产品,这款产品站在婴幼儿的角度为其考虑他们的需求。

2. 双金领取

华夏玉如意至尊版年金险并不是只能领取特别关爱金,还可以领取年金,特别关爱金必须从第五个保单周年日起,直到第九个保单周年日才全部领完,那么也意味着一共能领取五年,每年都可正常领取一定比例的年交保费,再一个就是不一样的缴费期限,所对应的给付比例也有区别。

拿年金来说,是从第10个保单周年日(含),正式领取的,每年都有一笔基本保额到手。

这类似于从第五个保单周年日开始,每一年都可以领取到一笔钱。

3. 投保人意外身故/全残豁免保险费

如果投保人与被保人不是同一个人的话,另外在交费期内,假设投保人因为意外伤害导致身体残疾或者身故的话,并且当时未满60周岁,那就可以免去后续的保费,这样除了能够省一笔钱以外,还能有效减轻经济负担。

不过需要留神,这些豁免的保险费,并不涵盖身故或全残之日前所欠交的保险费和利息,也不包括续期保费在交费宽限期内应交但未交的保险费,保单上其他保险合同的保费也不包含。

倘若你想更深入地了解华夏玉如意至尊版年金险,提议大家戳这篇文章了解一下:

《华夏玉如意至尊版年金保险保障如何?这两个缺点必须知晓...》weixin.qq.275.com

4. 万能账户保底利率高

对于华夏玉如意至尊版年金险来说,可以附加万能账户的,即金葵花终身寿险(万能型),在特别关爱金和年金方面,如果我们不想领取出来的话,就可以把它们放到万能账户里进行二次增值了。

此外金葵花终身寿险(万能型)的保底利率可不低,达到3%,属于银保监会规定的最高保底利率了。保底利率是我们保证能拿到的收益,并且不会因为外界不可控因素的影响而影响,因此保底利率越往上,对我们而言越值得入手。

但是我们需要记得一点,金葵花终身寿险(万能型)在保底利率之上的收益是不固定的。

二、华夏玉如意至尊版年金险值得买吗?

综合前面的分析可以看出,华夏玉如意至尊版年金险有很多亮点,不但投保年龄范围大,能获得特别关爱金和年金,对于大家的保障甚至还包含了投保人意外身故/全残豁免保险费,以及可附加的万能账户拥有较高的保底利率。

总的来说,华夏玉如意至尊版年金险的表现还是可圈可点的,不过大家也不用马上就购入,建议大家多研究其他的年金险之后再做决定。毕竟市场上也有不少收益很不错的年金险。我之前总结了一份收益高的年金险榜单,朋友们要是有兴趣的话,可以点击下面的链接进行了解:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

以上就是我对 "玉如意至尊版年金险好不好?靠不靠谱?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

04-01

-

04-01

-

04-01

-

04-01

-

04-02

-

04-02

-

04-02

-

04-02

-

04-02

-

04-02

最新问题

最新问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-30

-

01-30

-

01-30

-

01-30