小秋阳说保险-北辰

增额终身寿险和传统的定额终身寿险有差别,它的保额实际上会增长,也会伴随着时间越来越高的,保额也会持续增长,被保人如果活的时间越长的话,且保障的时间越长,保额也会越多。

主要是增额终身寿险的盈利放在合同里面了,毕竟也是保险商品,所以还会受到《保险法》和监督机构维护的,不必过多担心利率下行的风险,它的安全性值得大家信任。

那么接下来,学姐还是以鑫禧人生终身寿险和年年好邮保一生C款终身寿险为例带大家来分析,我们先具体来看一下这两款产品,到底哪款值得投保呢!

在文章开始之前,学姐有一份小礼物要送给大家,快来看看是什么吧:

《超全!你想知道的保险知识都在这》weixin.qq.275.com

《超全!你想知道的保险知识都在这》weixin.qq.275.com

一、鑫禧人生终身寿险和年年好邮保一生C款终身寿险的区别有哪些?

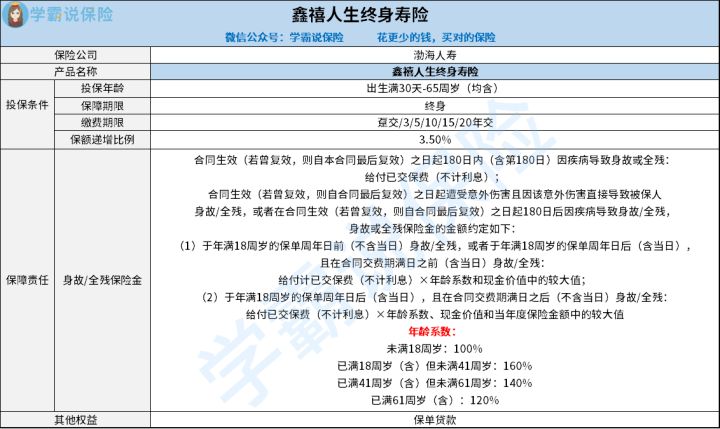

鑫禧人生终身寿险:

虽然鑫禧人生也是终身寿险的范围内,如果从严格的方面来看,本身就作为一款增额终身寿险产品,而且每年会以3.5%的比例进行比保额的复利增值,其实这个保额递增比例在增额终身寿险市场相比的话也就一般吧,确实属于中规中矩的表现。

而且同类型产品有很多也不差 ,保额的递增比例能做到3.8%甚至是4%,但鑫禧人生终身寿险保额递增比例也只能达到3.5%!

大家可以在鑫禧人生终身寿险挑选很多种缴费期限,总共有趸交、3/5/10/15/20年交这几种缴费期限,在缴费方式上面,不管是一次性的还是短期或者中长期的,这款产品完全可以达到你的需求,大家可以基于自身经济条件来选择跟自己情况相符的缴费期限,这样不仅可以缓解缴费压力,还可以安心享受这款产品所提供的保障!

不过鑫禧人生终身寿险的保障责任相对来说没有那么丰富,只拥有身故/全残保险金,并不支持其他保障。

说到这里,大家要是想要继续深入了解鑫禧人生终身寿险的话,学姐的这篇文章可不能错过了:

《渤海人寿鑫禧人生终身寿险全面测评,收益竟可以达到这个数!》weixin.qq.275.com

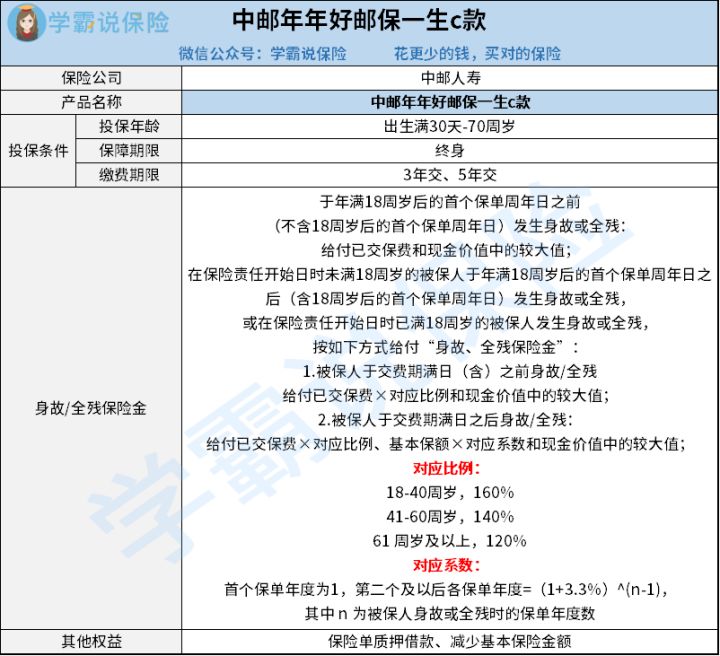

年年好邮保一生C款终身寿险:

通过年年好邮保一生C款终身寿险的投保条件可以发现,这款产品支持出生满30天-70周岁的人群购买,这就代表着,这款产品的投保年龄上限是70周岁,例如超过70周岁以及出生没有达到30天的人均也是无法投保这款产品的。

其次,年年好邮保一生C款终身寿险的缴费期限有两种,分别是3年和5年交,可以看出,这款产品的缴费期限比较偏向短期缴费,如果是预算不充足的人群,这个缴费压力就非常大了,这是因为缴费期限如果越短的话,意味着每一年所需承担的保费量更多。

此外,年年好邮保一生C款终身寿险的保障责任也只有身故/全残保险金,像其他的航空意外伤害身故/全残保险金等保障,这款产品并没有提供,无法为大家提供更加充分的保障。

可是,年年好邮保一生C款终身寿险可以向大家提供两项权益,包括保险单质押借款和减少基本保额,大大地增强了保单的实用性。如果大家在保障途中遇到了经济危机的话,不妨灵活的运用这两项权益来为自己解决当务之急!

碍于篇幅的关系,大家要是对年年好邮保一生C款终身寿险感兴趣的话,可以来看下这篇文章:

《对2022中邮年年好邮保一生c款有想法?看完这几点再说!》weixin.qq.275.com

二、学姐建议

从以上各方面能够得知,鑫禧人生终身寿险的缴费期限还是有相当多选择的,但是保障责任相对单薄,全面性不够。

而年年好邮保一生C款终身寿险的投保年龄范围很大,还可以为大家提供保险单质押借款和减少基本保险金额这两项权益服务,但就是缴费期限选择相当少,保障责任相当单薄。

但是,市面上还有很多的增额终身寿险产品值得我们投保呢!就像这些:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

01-31

-

01-31

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

最新问题

最新问题

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03