小秋阳说保险-北辰

学霸说保险,专注保险测评!我收集整理了一些新华人寿保险公司的重疾险和其他保险公司的对比: 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

“健康福星增额(2014)重大疾病保险” 涵盖45种重疾,保至终身。以10万元保额为例:

(1)患重疾:一年内,给付交纳的保费的1.1倍;一年后,给付基本保额10万元×(1+3%×保单经过的整年度),即在10万元基础上,每年递增3000元。

(2)身故:一年内。

①18周岁前,给付实际交纳的保险费;

②18周岁后,给付实际交纳的保险费的1.1倍。

18周岁之前,为实际交纳的保险费与基本保险金额对应的现金价值二者之较大者;

18周岁之后,给付基本保额10万元×(1+3%×保单经过的整年度),即在10万元基础上,每年递增3000元。

(3)投保人意外伤害身故或意外伤害身体全残豁免保险费。

还有什么需要了解的吗?可以看看下面这份新华保险产品分析资料,能不能找到你想要的答案:

新华保险是一家老牌的大公司,分支机构网点多,在国内的保险界里也是数一数二的。新华人寿保险公司主要的经营范围在重疾险、寿险、年金险的险种上。

大家会问这个公司怎么样,其实主要的就是想了解这个公司的产品怎么样。新华的产品整体看来还是不错的,就是有点贵。但是,有一下产品是真的对消费者不太友好。新华的产品有许多,我们就拿市面上比较火的健康无忧C1来分析一下:

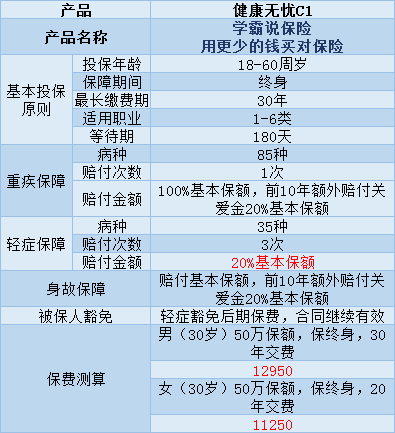

健康无忧C1是一款单次理赔型的重疾险,具体内容如图所示:

由图可以看出,健康无忧C1有着以下几点优点:

1、在保障期限的前十年里,确诊为重疾或身故的都可以赔付120%的基本保额。

2、假如你不幸得了规定范围内6种特定重疾的其中一种,可以得到保险公司提供的20%的额外赔付。

而它的缺点是:

1、保障内容一般,但是价格很高,不太划算。单买1个单次赔付的重疾险就要花上1万多,这不是每个家庭都可以接受的。

2、轻症的赔付金额有些少,目前普遍的轻症赔付金额是30%。这款产品的轻症赔付金额只有20%的基本保额,说真的,不值得。

所以我整理了一些性价比高的重疾险产品给大家参考,有需要的可以看看:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

这里还有一份是不太值得买的重疾险产品的名单,感兴趣的可以看看:《十大【不值得买】的重疾险大盘点!》weixin.qq.275.com

以上就是我对该问题的全部回答,希望能够帮到你。

以上就是我对 "新华保险康福增额合同的主要内容?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

Kevin每年收益不会超过5%,复利计算10年三万三千元连本带利也不会超过

Kevin每年收益不会超过5%,复利计算10年三万三千元连本带利也不会超过 -

阿珂他妈系小昭谁说保险公司分红比银行利息要高?这本身就是一个错误的概念。 银行是解决资金流动性的金融机构,它的功能在于有很强的流动性,利息只是作为货币时间价值的一种补偿;而保险是解决保障的金融机构,它的功能在于很好的资金杠杆效应,分红取决于保险公司死差、利差、费差,只是保障之外的附加收益。购买任何金融产品要从他基本的功能去考虑是不是自己需要的,不要听信业务员的夸大之说。

阿珂他妈系小昭谁说保险公司分红比银行利息要高?这本身就是一个错误的概念。 银行是解决资金流动性的金融机构,它的功能在于有很强的流动性,利息只是作为货币时间价值的一种补偿;而保险是解决保障的金融机构,它的功能在于很好的资金杠杆效应,分红取决于保险公司死差、利差、费差,只是保障之外的附加收益。购买任何金融产品要从他基本的功能去考虑是不是自己需要的,不要听信业务员的夸大之说。 -

不爱游泳的鱼中国的 保险业利用合同法的保护,营销如同传销,大量的增员是要业务员拉朋友,拉亲戚去卖保险。 就是和传销一个性质!不过,一个是合法的,一个是不合法的,走的模式和传销是一个模式!不管他是合法的也好,不合法的也好,只要你记住,保险除了意外险,其他的险种都是忽悠人的,你就不会上当受骗,特别是分红保险,要小心欺诈。 这个保险里面包含了更多的忽悠和欺骗, 给人留下的就是更多的心酸和不靠谱, 所以啊,购买大病保险的时候,您最好去咨询一下医生,看看您的期望值离保险公司的承诺到底有多远。 与其讲重大疾病险是“宫廷御宴酒一百八一杯。”不如讲“其实就是那个二锅头掺哪个白开水。”赵本山 > 忽悠人的。 只要是想算计在保险上得到钱的,最后反被保险算计了!保险公司雇佣大量的精算师干嘛?就是算计客户的钱,他们算出了除去保险公司所赚的钱《保险公司也说了:保险公司不是慈善机构,他们也是为了赚钱,不是给你赞助钱的》,剩下的一点点寥寥无几的钱(所谓的现金价值)才是你的钱!不管是30年还是40年,都是除去保险公司所赚的钱,剩下的(现金价值)才是你的钱!记住,买保险就是您为未来不可预知的风险花钱,是消费,没有赚钱一说,切记!切记! 保险公司每天开会(所谓保险公司的晨会)就是讲一些忽悠人的办法,就是讲这个分红几十年多少多,那个红利几十年多少多,哎吆,你一看好多数字,把你忽悠的就眼红了。其实保险了解了就很简单,就是,保险出险时看你的《保障》,不出险看你保单的《现金价值》,不管是多少年都是看《现金价值》,因为寿险都是终身险,不到终老取钱,那就视通退保(也就是给你的现金价值),所以你理解了这两个数字,你就不会被卖保险的忽悠,他所说的那些眼花缭乱的数字,是不会忽悠你上当受骗的。 保险,只谈现金价值,不谈本金和分红,而那个现金价值保险合同上面就有现金价值表,多少年是多少钱,你看了就会明白的。那个钱远远要比本金要少的多,不管是取钱、退保,还有所谓的转换养老金,都是看那个现金价值表。保险业务员他们就没把保单的现金价值给你说明,说明之后客户看了就不买了,保险若干年取钱都是亏损的,其实若干年就算拿到本金,你的本金的货币贬值也是亏损了很多。以后要记住!所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债(不是很好的选择)。所以,分红型保险是以保险的名义骗客户的钱。

不爱游泳的鱼中国的 保险业利用合同法的保护,营销如同传销,大量的增员是要业务员拉朋友,拉亲戚去卖保险。 就是和传销一个性质!不过,一个是合法的,一个是不合法的,走的模式和传销是一个模式!不管他是合法的也好,不合法的也好,只要你记住,保险除了意外险,其他的险种都是忽悠人的,你就不会上当受骗,特别是分红保险,要小心欺诈。 这个保险里面包含了更多的忽悠和欺骗, 给人留下的就是更多的心酸和不靠谱, 所以啊,购买大病保险的时候,您最好去咨询一下医生,看看您的期望值离保险公司的承诺到底有多远。 与其讲重大疾病险是“宫廷御宴酒一百八一杯。”不如讲“其实就是那个二锅头掺哪个白开水。”赵本山 > 忽悠人的。 只要是想算计在保险上得到钱的,最后反被保险算计了!保险公司雇佣大量的精算师干嘛?就是算计客户的钱,他们算出了除去保险公司所赚的钱《保险公司也说了:保险公司不是慈善机构,他们也是为了赚钱,不是给你赞助钱的》,剩下的一点点寥寥无几的钱(所谓的现金价值)才是你的钱!不管是30年还是40年,都是除去保险公司所赚的钱,剩下的(现金价值)才是你的钱!记住,买保险就是您为未来不可预知的风险花钱,是消费,没有赚钱一说,切记!切记! 保险公司每天开会(所谓保险公司的晨会)就是讲一些忽悠人的办法,就是讲这个分红几十年多少多,那个红利几十年多少多,哎吆,你一看好多数字,把你忽悠的就眼红了。其实保险了解了就很简单,就是,保险出险时看你的《保障》,不出险看你保单的《现金价值》,不管是多少年都是看《现金价值》,因为寿险都是终身险,不到终老取钱,那就视通退保(也就是给你的现金价值),所以你理解了这两个数字,你就不会被卖保险的忽悠,他所说的那些眼花缭乱的数字,是不会忽悠你上当受骗的。 保险,只谈现金价值,不谈本金和分红,而那个现金价值保险合同上面就有现金价值表,多少年是多少钱,你看了就会明白的。那个钱远远要比本金要少的多,不管是取钱、退保,还有所谓的转换养老金,都是看那个现金价值表。保险业务员他们就没把保单的现金价值给你说明,说明之后客户看了就不买了,保险若干年取钱都是亏损的,其实若干年就算拿到本金,你的本金的货币贬值也是亏损了很多。以后要记住!所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债(不是很好的选择)。所以,分红型保险是以保险的名义骗客户的钱。 -

桐树飞雨新华保险畅行无忧怎么样问:新华人寿畅行无忧两全保险好不好答:看看都保什么,一般两全就是生或是死给钱,中间住院看病是不给钱的问:新华畅行无忧两全保险怎么样答:畅行无忧是个不错的产品,具体内容你可以在新华的网站上看到,包括保险责任和条款。问:新华保险的畅行无忧中的疾病身故赔付不怎么高呀太低了答:“畅行无忧两全保险”是专门针对经常驾驶或乘坐私家车及乘坐其他交通工具的客户倾力打造的长期高额意外保障产品。这款保险并不是针对疾病来设计的,因此他的保障重点是不同的。

桐树飞雨新华保险畅行无忧怎么样问:新华人寿畅行无忧两全保险好不好答:看看都保什么,一般两全就是生或是死给钱,中间住院看病是不给钱的问:新华畅行无忧两全保险怎么样答:畅行无忧是个不错的产品,具体内容你可以在新华的网站上看到,包括保险责任和条款。问:新华保险的畅行无忧中的疾病身故赔付不怎么高呀太低了答:“畅行无忧两全保险”是专门针对经常驾驶或乘坐私家车及乘坐其他交通工具的客户倾力打造的长期高额意外保障产品。这款保险并不是针对疾病来设计的,因此他的保障重点是不同的。 -

林子个人理解,请勿拍砖。 在国内只要开展业务均是正规的保险公司,这里不讨论这个。我要说的观点如下: 1、先详细看明白保险条款,特别是后悔条款; 2、对于宝宝的降生我想对于每个家庭都是非常爱护的,但请需要根据自己的经济能力。有的保险销售人员为了满足自己的业绩,对普通常用的手段是死缠烂打。但请理性考虑自己的经济能力,特别是条款中对违约的规定; 3、关于投资型、消费型; 投资型:不建议买,除非你有大量的闲钱。特别是对于15年以上的投资型,可以参考中国从2000年到现在的收入比,15年你根本想不到会是什么样。所以现在看来非常可观的收益也许未来根据不算什么; 消费型(关键时候可以拯救一个家庭):根据需要选择,消费型一年没有多少钱; PS:再次强调看清楚条款,请清楚看三遍以上再决定。

林子个人理解,请勿拍砖。 在国内只要开展业务均是正规的保险公司,这里不讨论这个。我要说的观点如下: 1、先详细看明白保险条款,特别是后悔条款; 2、对于宝宝的降生我想对于每个家庭都是非常爱护的,但请需要根据自己的经济能力。有的保险销售人员为了满足自己的业绩,对普通常用的手段是死缠烂打。但请理性考虑自己的经济能力,特别是条款中对违约的规定; 3、关于投资型、消费型; 投资型:不建议买,除非你有大量的闲钱。特别是对于15年以上的投资型,可以参考中国从2000年到现在的收入比,15年你根本想不到会是什么样。所以现在看来非常可观的收益也许未来根据不算什么; 消费型(关键时候可以拯救一个家庭):根据需要选择,消费型一年没有多少钱; PS:再次强调看清楚条款,请清楚看三遍以上再决定。 -

如海买保险可靠吗?会不会是骗人的?

如海买保险可靠吗?会不会是骗人的? -

Wendy您好!新华保险是国内四大人寿保险之一,不仅产品种类繁多,而且实力强劲,同时法律明文规定人寿保险不允许倒闭,所以对于您而言十分可靠。

Wendy您好!新华保险是国内四大人寿保险之一,不仅产品种类繁多,而且实力强劲,同时法律明文规定人寿保险不允许倒闭,所以对于您而言十分可靠。 -

朝阳具体看合同,满期了本金和利息是有的。

朝阳具体看合同,满期了本金和利息是有的。 -

格桑花儿您好! 对于重大疾病保险来说,保5万和10万有点少了,建议您最好加大一点保额。 您可以看看泰康e生健康c款返本型重大疾病(http://tieba.baidu.com/p/3981518535),本产品是重疾与两全的完美组合,疾病种类多达52种,42种大病、10种轻症、130%返还,比存钱更划算,白赚保障几十年。大病一旦确诊立即赔付,最高50万元,没得大病到期返还130%的本金,无论疾病还是意外身故,100%赔付,最高50万。有病治病,无病养老,年轻享保障,年老享幸福。 希望我的回答对您有帮助!如果您还有其他的问题可以继续和我联系!

格桑花儿您好! 对于重大疾病保险来说,保5万和10万有点少了,建议您最好加大一点保额。 您可以看看泰康e生健康c款返本型重大疾病(http://tieba.baidu.com/p/3981518535),本产品是重疾与两全的完美组合,疾病种类多达52种,42种大病、10种轻症、130%返还,比存钱更划算,白赚保障几十年。大病一旦确诊立即赔付,最高50万元,没得大病到期返还130%的本金,无论疾病还是意外身故,100%赔付,最高50万。有病治病,无病养老,年轻享保障,年老享幸福。 希望我的回答对您有帮助!如果您还有其他的问题可以继续和我联系! -

15679284500不要退!退了你就后悔!

15679284500不要退!退了你就后悔!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06