小秋阳说保险-北辰

关于医疗险,很多人都有个疑问:不知道买什么,我将2020年比较火爆的医疗险都整理了出来,哪款值得买,你一看就知道: 《超全对比!国内热门医疗险大盘点》weixin.qq.275.com

《超全对比!国内热门医疗险大盘点》weixin.qq.275.com

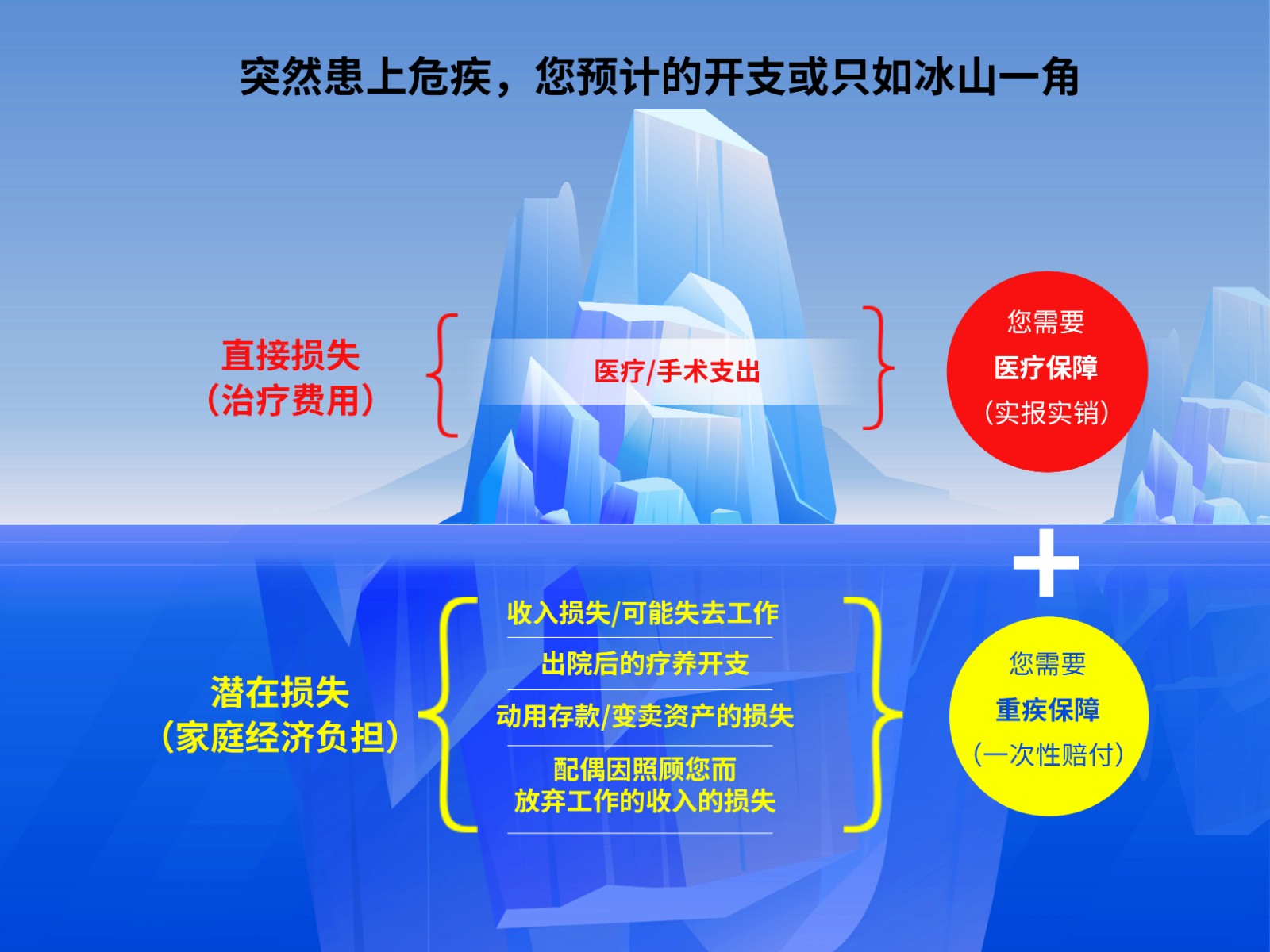

重疾险和医疗险是不可以完全代替的,这两个险种保障的内容是不一样的,你可以看看这幅图:

建议在购买医疗险之前,优先配置好医保。医保是最基础的保障,投保的要求几乎是没有的,人人都可以买,价格还很便宜。商业医疗险是对医保的一个补充,一些医保不可以报销的项目,医疗险都有保障到。比如进口的药物、高端的治疗费用、特殊检查的费用等等。

目前市面上的医疗险有很多种,常见的是百万医疗险、住院医疗险、防癌医疗险这3种。

接下来给你详细说一下:

1、百万医疗险

百万医疗险是一款适合各个年龄阶层投保的产品,因为它价格便宜,报销的额度高,并且没有报销病种的限制,保费一年也就几百元,得到的保障却有数百万,多值。不仅如此,百万医疗保险担保内容也很全面,比如床位费、护理费、手术费、药品费、材料费等等,都可以报销。

下面是一些典型的百万医疗保险的比较分析:

结合图片,简单的点评一下。

(1)好医保:6年的保证续保,这是许多产品无法比拟的。在这6年里,无论有没有理赔过、身体健康有没有变化、产品是否停售,都是可以续保的。

(2)尊享e生:增加了术后家庭护理、肿瘤特药服务,以及增加了家庭共享免赔额的可选项。

(3)微医保:这款的亮点是包含了国际第二诊疗的增值服务,你可以得到的专业书面医疗建议。

从上面讲述的内容可以知道,每款产品都有自身的产品特色,在选择购买产品时,可以结合自身的需求来选择。

除了这些还有很多性价比高的百万医疗险可以选择,有需要的朋友可以点击原文查看:《超值!最值得买的百万医疗险都在这里了!》weixin.qq.275.com

2、住院医疗险

这种医疗保险的主要特点是低免赔额和低报销。这种保险主要是用来报销门诊的,年龄小的宝宝或是年龄大的老人买得比较多。因为小孩体质弱,老年人机能衰退,比较容易感冒发烧,先对来说,这款保险在他们身上发挥的作用就比较大。

3、防癌医疗险

因为百万医疗险的投保年龄最高是在60岁左右,年纪大的是无法投保的,可以投保防癌医疗险。

防癌医疗险只赔付癌症引起的住院治疗或特殊门诊治疗的,这款保险的健康告知比较松,投保年龄比较广。比较适合那些患有小毛病的或者是年龄大的购买。

这种的价格受身体素质和年龄的影响较大,这里有几款比较划算,保障比较好的防癌医疗险产品,需要的建议收藏:《十大值得买的热门防癌医疗险种草给你!》weixin.qq.275.com

以上就是我对 "重疾险和医疗险有哪些区别,二者可以代替吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

马可波罗瓷砖梁梁首先,我们先来看下生育险跟医疗险是什么。 生育险——生育保险是通过国家立法规定,在劳动者因生育子女而导致劳动力暂时中断时,由国家和社会及时给予物质帮助的一项社会保险制度。我国生育保险待遇主要包括两项。一是生育津贴,二是生育医疗待遇。 医疗险——医疗保险是为补偿疾病所带来的医疗费用的一种保险。职工因疾病、负伤、生育时,由社会或企业提供必要的医疗服务或物质帮助的社会保险。 在我看来,生育险和医疗险合并是迟早的事情,并且利大于弊。 首先,是方便管理。从生育险和医疗险定义来看,我们可以看到实际上是存在交叉部分的。合并之后,人社部在经办的时候就不需要再判断到底是属于生育险还是医疗险的范畴,结算、报销都方便了很多,节省了很多人力成本。 然后,生育险和医疗险合并也扩大了生育保险的覆盖面。没有合并之前,生育险是对特定群体而言的,合并之后,就可以让所有参保的人员都可以享受到生育险这一待遇,扩大了生育险的覆盖面。 最后,生育险跟医疗险合并并不会给参保人员带来什么损失。生育保险与医疗保险合并后员工待遇不会有改变,只是统筹的范围会扩大而已,社保基金与生育保险合并更有利于二者资金的调配。

马可波罗瓷砖梁梁首先,我们先来看下生育险跟医疗险是什么。 生育险——生育保险是通过国家立法规定,在劳动者因生育子女而导致劳动力暂时中断时,由国家和社会及时给予物质帮助的一项社会保险制度。我国生育保险待遇主要包括两项。一是生育津贴,二是生育医疗待遇。 医疗险——医疗保险是为补偿疾病所带来的医疗费用的一种保险。职工因疾病、负伤、生育时,由社会或企业提供必要的医疗服务或物质帮助的社会保险。 在我看来,生育险和医疗险合并是迟早的事情,并且利大于弊。 首先,是方便管理。从生育险和医疗险定义来看,我们可以看到实际上是存在交叉部分的。合并之后,人社部在经办的时候就不需要再判断到底是属于生育险还是医疗险的范畴,结算、报销都方便了很多,节省了很多人力成本。 然后,生育险和医疗险合并也扩大了生育保险的覆盖面。没有合并之前,生育险是对特定群体而言的,合并之后,就可以让所有参保的人员都可以享受到生育险这一待遇,扩大了生育险的覆盖面。 最后,生育险跟医疗险合并并不会给参保人员带来什么损失。生育保险与医疗保险合并后员工待遇不会有改变,只是统筹的范围会扩大而已,社保基金与生育保险合并更有利于二者资金的调配。 -

离城。随着保险知识的普及,越来越多的人都学会开始看条款了。 这本来是个好现象啊,但是,由于缺乏专业的培训,我发现大部分小白看条款基本上都是从入门到放弃。 这里的放弃不仅仅指看了一半就不愿意看了,还有很多人是看完条款以后,彻底绝望了!!条款中模棱两可的描述实在太多了,根本不知道啥能保,啥不能保。 比如一份医疗保险中,我们经常会看到,保险公司只对“必须且合理的花费”进行报销。 有的人就着急了,那啥叫“必须且合理的花费”,保险公司要是认为都不必要,那岂不是分文不赔?就算一般情况下赔,那我用了进口材料,还算是“合理”吗,保险公司会不会吹毛求疵的认为这是铺张浪费? 其实有这种担忧可以理解,毕竟行业理赔纠纷乱象一直饱受诟病。但话说回来,“合理且必要的费用”并没有大多数人想象那么复杂,下面就来看看大部分医疗险条款里是怎么解释的: 从图中可以看到,是否为“必须且合理的住院医疗费用”取决于几个关键点: 01.是否是治疗所必需的项目 比如本来是因肺炎且无其他病情住院,结果还想顺带拿硝酸甘油(冠心病药物)发票一并报销,这就明显属于非治疗必需项目,该药物不赔。 02.是否满足安全、足量治疗的原则? 比如医生原来明明只开了一个疗程的用药治疗肺炎,结果却拿3个疗程的药去报销,这明显不满足该原则,不赔。 03.是否是医生开具的处方药? 报销药物时保险公司只认可处方药。如果拿着无执业医师资质的江湖郎中开的药去报销,保险公司不赔。 04.是否是非试验性的、非研究性的项目? 试验性的项目,很多药物本身就是免费的,而且试验中的药物根本无法评估,缺乏理赔的依据。 05.是否与当地普遍接受的治疗标准相当? 同一个地区同一种疾病的治疗费用理应是差不多的。比如骨折住院,在当地平均医疗费用1万元左右,却拿10万元发票去报销,那肯定存在问题。 总结这些信息,可以用一句话来概括:医疗险遵循的是补偿原则,保险金的给付要以实际所发生的医疗费用为限,绝对不允许被保险人获得额外利益。所以,只要消费者没有变着法儿想通过保险公司占便宜,完全无需担心出现理赔问题。当然了,涉及具体如何赔付,要以专业理赔人员核赔结果为准。 当然看到这里,我相信大家对于“合理且必要”一定还有不少疑惑。这里列举两个比较有代表性问题,希望对理解有所帮助。 选择贵的进口医疗服务项目,能报吗? 首先需要特别提醒下:不是所有的医疗险社保外用药都能报销,不同保险公司的医疗险在保险责任规定上会有差别,所以一定要留意保险条款的具体规定。有些产品还会对非社保范围用药和社保范围用药报销比例进行限制。 有人可能有疑惑:比如心脏支架手术,医生说有进口的支架(贵)和国产的支架可选,患者选择了进口的,算是合理且必要的费用吗? 如果条款规定社保外费用项目能报销,且不属于除外责任项目,答案是的。并且,如果没有在手术植入材料项目上设置限额规定,那么可以100%报销。当然,前提是要提供所住医院开具的发票,否则无法报销。 有什么依据吗?保监会《健康险管理办法》第21条: 保险公司应当尊重被保险人接受合理医疗服务的权利,所以,只要产品条款对社保外的费用项目没有其他特别约定,那么被保险人有权选择对治疗效果更好的医疗项目。有《管理办法》和条款保障,保险公司没有理由拒绝赔付,不必过于担心。 医疗费用超出当地平均水平,能报吗? 有人说,这个问题违背了安全足量原则,与当地普遍接受的医疗标准不相当,当然不能报销了。 不全然是这样。规定是为了防止过度医疗,出现“一处受伤全身检查、一次住院全身治疗、一个处方全家带药”的情况,最终还要看医生是否建议或者接受这种花费比较高的治疗方案。 为什么呢?我们可以这样理解,医生在医疗服务过程中拥有引导、决策的权利,在正常、合法的情况下,医生不会为病人开药过量,这是每一名有执业资质医师需遵循的最基本原则,保险公司基于此,对他们的诊断结果和治疗方案十分看重。 所以,只要医生(认可的医疗机构)认为是有必要的治疗方式,都可以被认可是符合安全、足量原则的,即使最终医疗费用超出当地平均水平,保险公司也一般会赔付报销。当然,如果医院无法提供该种治疗项目,医生私下建议通过院外等特殊渠道自行购买,医院无法开具发票,则不能报销。 小编最后要送上一句话:理赔纠纷往往是因为双方信息不对称导致的,只要你不套路,保险公司必以诚相待。

离城。随着保险知识的普及,越来越多的人都学会开始看条款了。 这本来是个好现象啊,但是,由于缺乏专业的培训,我发现大部分小白看条款基本上都是从入门到放弃。 这里的放弃不仅仅指看了一半就不愿意看了,还有很多人是看完条款以后,彻底绝望了!!条款中模棱两可的描述实在太多了,根本不知道啥能保,啥不能保。 比如一份医疗保险中,我们经常会看到,保险公司只对“必须且合理的花费”进行报销。 有的人就着急了,那啥叫“必须且合理的花费”,保险公司要是认为都不必要,那岂不是分文不赔?就算一般情况下赔,那我用了进口材料,还算是“合理”吗,保险公司会不会吹毛求疵的认为这是铺张浪费? 其实有这种担忧可以理解,毕竟行业理赔纠纷乱象一直饱受诟病。但话说回来,“合理且必要的费用”并没有大多数人想象那么复杂,下面就来看看大部分医疗险条款里是怎么解释的: 从图中可以看到,是否为“必须且合理的住院医疗费用”取决于几个关键点: 01.是否是治疗所必需的项目 比如本来是因肺炎且无其他病情住院,结果还想顺带拿硝酸甘油(冠心病药物)发票一并报销,这就明显属于非治疗必需项目,该药物不赔。 02.是否满足安全、足量治疗的原则? 比如医生原来明明只开了一个疗程的用药治疗肺炎,结果却拿3个疗程的药去报销,这明显不满足该原则,不赔。 03.是否是医生开具的处方药? 报销药物时保险公司只认可处方药。如果拿着无执业医师资质的江湖郎中开的药去报销,保险公司不赔。 04.是否是非试验性的、非研究性的项目? 试验性的项目,很多药物本身就是免费的,而且试验中的药物根本无法评估,缺乏理赔的依据。 05.是否与当地普遍接受的治疗标准相当? 同一个地区同一种疾病的治疗费用理应是差不多的。比如骨折住院,在当地平均医疗费用1万元左右,却拿10万元发票去报销,那肯定存在问题。 总结这些信息,可以用一句话来概括:医疗险遵循的是补偿原则,保险金的给付要以实际所发生的医疗费用为限,绝对不允许被保险人获得额外利益。所以,只要消费者没有变着法儿想通过保险公司占便宜,完全无需担心出现理赔问题。当然了,涉及具体如何赔付,要以专业理赔人员核赔结果为准。 当然看到这里,我相信大家对于“合理且必要”一定还有不少疑惑。这里列举两个比较有代表性问题,希望对理解有所帮助。 选择贵的进口医疗服务项目,能报吗? 首先需要特别提醒下:不是所有的医疗险社保外用药都能报销,不同保险公司的医疗险在保险责任规定上会有差别,所以一定要留意保险条款的具体规定。有些产品还会对非社保范围用药和社保范围用药报销比例进行限制。 有人可能有疑惑:比如心脏支架手术,医生说有进口的支架(贵)和国产的支架可选,患者选择了进口的,算是合理且必要的费用吗? 如果条款规定社保外费用项目能报销,且不属于除外责任项目,答案是的。并且,如果没有在手术植入材料项目上设置限额规定,那么可以100%报销。当然,前提是要提供所住医院开具的发票,否则无法报销。 有什么依据吗?保监会《健康险管理办法》第21条: 保险公司应当尊重被保险人接受合理医疗服务的权利,所以,只要产品条款对社保外的费用项目没有其他特别约定,那么被保险人有权选择对治疗效果更好的医疗项目。有《管理办法》和条款保障,保险公司没有理由拒绝赔付,不必过于担心。 医疗费用超出当地平均水平,能报吗? 有人说,这个问题违背了安全足量原则,与当地普遍接受的医疗标准不相当,当然不能报销了。 不全然是这样。规定是为了防止过度医疗,出现“一处受伤全身检查、一次住院全身治疗、一个处方全家带药”的情况,最终还要看医生是否建议或者接受这种花费比较高的治疗方案。 为什么呢?我们可以这样理解,医生在医疗服务过程中拥有引导、决策的权利,在正常、合法的情况下,医生不会为病人开药过量,这是每一名有执业资质医师需遵循的最基本原则,保险公司基于此,对他们的诊断结果和治疗方案十分看重。 所以,只要医生(认可的医疗机构)认为是有必要的治疗方式,都可以被认可是符合安全、足量原则的,即使最终医疗费用超出当地平均水平,保险公司也一般会赔付报销。当然,如果医院无法提供该种治疗项目,医生私下建议通过院外等特殊渠道自行购买,医院无法开具发票,则不能报销。 小编最后要送上一句话:理赔纠纷往往是因为双方信息不对称导致的,只要你不套路,保险公司必以诚相待。 -

朱贤兵您好!不一定,但是对于意外险来说,建议您最好附加意外医疗,这样保障比较全一点。

朱贤兵您好!不一定,但是对于意外险来说,建议您最好附加意外医疗,这样保障比较全一点。 -

黄冠伟答案当然是:不!它们有许多区别,第一,作用不一样,重疾险用来补充我们患病期间的家庭收入损失,百万医疗险则是替我们报销大额医疗费用;第二,理赔方式不一样,一个是给付型一个是报销型。两者是不能互相替代的。

黄冠伟答案当然是:不!它们有许多区别,第一,作用不一样,重疾险用来补充我们患病期间的家庭收入损失,百万医疗险则是替我们报销大额医疗费用;第二,理赔方式不一样,一个是给付型一个是报销型。两者是不能互相替代的。 -

回头意外伤害保险是短期保险,属于给付性质的。就你说的只保身故和残疾的那种。而意外伤害医疗则属于赔偿性的,对你在医院看意外造成的病所花费的费用进行赔付。简单来说,有医疗赔付的,比如报销比例啊什么的,就是医疗险。没有报销比例的,就是意外伤害险。

回头意外伤害保险是短期保险,属于给付性质的。就你说的只保身故和残疾的那种。而意外伤害医疗则属于赔偿性的,对你在医院看意外造成的病所花费的费用进行赔付。简单来说,有医疗赔付的,比如报销比例啊什么的,就是医疗险。没有报销比例的,就是意外伤害险。 -

石少鹏首先,我们要知道五险一金的医疗险具体是什么,而中国人寿的保险又具体指什么。五险一金是只有用人单位可以颁发给雇佣人员的一些保障性福利。一共有五个方面,分别是养老、医疗、失业、工伤、生育等,一金指的是住房公积金。这个五险一金,从根本上讲是一个国家福利支付,为了给工作人员兜底用的,让一个工作人员不至于生病的时候,没有钱看病。 对于一个工作人员来说,五险一金是非常重要的,它是一个很好的政策福利。工资可以低,但是保障福利一定要有。一个工作,如果没有五险一金,工资又低,那这个工作不要去做,但是如果一个工作,工资低一点,但是有五险一金的话,还是可以考虑的。 而中国人寿保险,是一个商业保险,这不是福利来的。要有一定经济能力的人并且有需要才需要买的。中国人寿保险,买保险的人在发生相应的意外后可以获得一定数量的保险基金。保险时间也是有期限的,过了相应的期限,保险就没有作用了。 所谓无商不奸,可以知道,中国人寿,最终还是以盈利为目的的商业组织。所以,在没有必要的条件下,作为商业保险的中国人寿保险是可以不买的。因为在一定的期限内,你平安的没有发生意外,所以你交的昂贵的保险金也就买了平安了。

石少鹏首先,我们要知道五险一金的医疗险具体是什么,而中国人寿的保险又具体指什么。五险一金是只有用人单位可以颁发给雇佣人员的一些保障性福利。一共有五个方面,分别是养老、医疗、失业、工伤、生育等,一金指的是住房公积金。这个五险一金,从根本上讲是一个国家福利支付,为了给工作人员兜底用的,让一个工作人员不至于生病的时候,没有钱看病。 对于一个工作人员来说,五险一金是非常重要的,它是一个很好的政策福利。工资可以低,但是保障福利一定要有。一个工作,如果没有五险一金,工资又低,那这个工作不要去做,但是如果一个工作,工资低一点,但是有五险一金的话,还是可以考虑的。 而中国人寿保险,是一个商业保险,这不是福利来的。要有一定经济能力的人并且有需要才需要买的。中国人寿保险,买保险的人在发生相应的意外后可以获得一定数量的保险基金。保险时间也是有期限的,过了相应的期限,保险就没有作用了。 所谓无商不奸,可以知道,中国人寿,最终还是以盈利为目的的商业组织。所以,在没有必要的条件下,作为商业保险的中国人寿保险是可以不买的。因为在一定的期限内,你平安的没有发生意外,所以你交的昂贵的保险金也就买了平安了。 -

梁传程购买寿险产品一定要慎重,要充分考虑自身的缴费能力,量力而行,不然退保损失重大。 建议先考虑给孩子上一个重疾,因为普通医疗现在有很多途径可以得到保障,如学平险、城镇居民医疗险,都比较便宜实用。 在有了保障型的产品后,才考虑理财险。 理财型的产品有很多,如有种是定期还本获利的教育险种,孩子到高中、大学、参加工作的用钱时候兑现的,还有是一定期限缴费终身领取生存金的。你可以根据自身情况选择适合的险种和好的保险公司(分红高、盈利能力稳定) 我给自家小孩买的是太平人寿的稳赢一号,年缴38000,交十年,到第三年就年年领钱,一直到孩子老,还可以贷款。

梁传程购买寿险产品一定要慎重,要充分考虑自身的缴费能力,量力而行,不然退保损失重大。 建议先考虑给孩子上一个重疾,因为普通医疗现在有很多途径可以得到保障,如学平险、城镇居民医疗险,都比较便宜实用。 在有了保障型的产品后,才考虑理财险。 理财型的产品有很多,如有种是定期还本获利的教育险种,孩子到高中、大学、参加工作的用钱时候兑现的,还有是一定期限缴费终身领取生存金的。你可以根据自身情况选择适合的险种和好的保险公司(分红高、盈利能力稳定) 我给自家小孩买的是太平人寿的稳赢一号,年缴38000,交十年,到第三年就年年领钱,一直到孩子老,还可以贷款。 -

Echo qiu这款产品是用药无限制,治疗无限制的。进口药、自费药、靶向药(治疗癌症的药)花了就能100%报销。

Echo qiu这款产品是用药无限制,治疗无限制的。进口药、自费药、靶向药(治疗癌症的药)花了就能100%报销。 -

再睡一夏小诺解答:您好! 意外伤害险和意外伤害医疗险不是一回事。 意外伤害险是指因为发生意外,导致被保人身体受到伤害或者身亡的事件,一般是指外来的、突发的、非本意的、非疾病的使身体受到伤害的客观事件,根据受到伤害的程度进行赔付。意外医疗险是指在保险期间内,被保险人因为发生了保险合同中规定的意外事故而产生的必要并且合理的医疗费用,保险公司会按照合同约定的范围和金额,对这部分医疗费用给付一定的保险金。

再睡一夏小诺解答:您好! 意外伤害险和意外伤害医疗险不是一回事。 意外伤害险是指因为发生意外,导致被保人身体受到伤害或者身亡的事件,一般是指外来的、突发的、非本意的、非疾病的使身体受到伤害的客观事件,根据受到伤害的程度进行赔付。意外医疗险是指在保险期间内,被保险人因为发生了保险合同中规定的意外事故而产生的必要并且合理的医疗费用,保险公司会按照合同约定的范围和金额,对这部分医疗费用给付一定的保险金。 -

张英栋高端医疗保险是针对高端人士设计的医疗保险,跟普通医疗保险有一定的区别。首先高端医疗险最大的优势在于保额高,高端医疗的保额少则几百万,多则上千万。而普通医疗保险的保险金额没有那么高,一般只有几万或者十几万元的报销额度。其次报销范围不一样,就医范围广。一些高端医疗险还包含对物理治疗费用、康复治疗费用、甚至精神疾病费用等普通医疗保险不涵盖的医疗保障。保障的范围比普通的医疗险的报销范围要更广。然后是医院的限制也不一样。普通医疗险一般是要求在定点医院或者是公立的二级及以上医院进行治疗,而高端医疗险包含了一些公立、私人或外资医院,当然也包括国内各大医院外宾或特需,也允许选择国外医疗机构就诊。最后是提供的服务不一样。贴心的服务是高端医疗险最重要的一环。离开医院后的服务才是高端医疗保险的分化和加分项。出院后的复诊、康复治疗、心理辅导、面容修复、上门私家看护、甚至临终护理等,各高端医疗保险都会有不同的理赔标准。虽然高端医疗险提供了更多的保障,但同时高端医疗险的保费也会比普通医疗险要贵很多,需要按需求进行购买。

张英栋高端医疗保险是针对高端人士设计的医疗保险,跟普通医疗保险有一定的区别。首先高端医疗险最大的优势在于保额高,高端医疗的保额少则几百万,多则上千万。而普通医疗保险的保险金额没有那么高,一般只有几万或者十几万元的报销额度。其次报销范围不一样,就医范围广。一些高端医疗险还包含对物理治疗费用、康复治疗费用、甚至精神疾病费用等普通医疗保险不涵盖的医疗保障。保障的范围比普通的医疗险的报销范围要更广。然后是医院的限制也不一样。普通医疗险一般是要求在定点医院或者是公立的二级及以上医院进行治疗,而高端医疗险包含了一些公立、私人或外资医院,当然也包括国内各大医院外宾或特需,也允许选择国外医疗机构就诊。最后是提供的服务不一样。贴心的服务是高端医疗险最重要的一环。离开医院后的服务才是高端医疗保险的分化和加分项。出院后的复诊、康复治疗、心理辅导、面容修复、上门私家看护、甚至临终护理等,各高端医疗保险都会有不同的理赔标准。虽然高端医疗险提供了更多的保障,但同时高端医疗险的保费也会比普通医疗险要贵很多,需要按需求进行购买。

- 上一篇: 河南周口扶沟平安保险在哪?

- 下一篇: 邮政国华人寿退保流程

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04