小秋阳说保险-北辰

一个家庭最重要的就是家庭支柱,假设家庭支柱没有了的话,这个家庭未来的日子会有多么不容易是不敢去想的。只不过未来的事不能提前预知,谁又能预料未来会发生什么事呢。

所以,假如想要减缓失去家庭支柱带来的影响,寿险就能提供一些帮助了;尽管寿险不能减缓家庭成员的精神伤害,但是却能够留下一份爱与保障给被保人。

介绍到寿险,听说富德生命人寿最近上线了一款新品,叫传世金尊终身寿险。传闻这款产品做得很到位,不但保额会“长大”,而且投保年龄范围还相对友善,很多人都对这款传世金尊终身寿险抱着很大的期待,那学姐也来看看这款产品是不是真的这么好。

开始测评之前,学姐整理了一份富德生命人寿的资料,感兴趣的小伙伴可一看:

《富德生命人寿保险靠谱吗?扒完它家的万能险,我无语了》weixin.qq.275.com

《富德生命人寿保险靠谱吗?扒完它家的万能险,我无语了》weixin.qq.275.com

一、传世金尊终身寿险保障内容大揭秘!

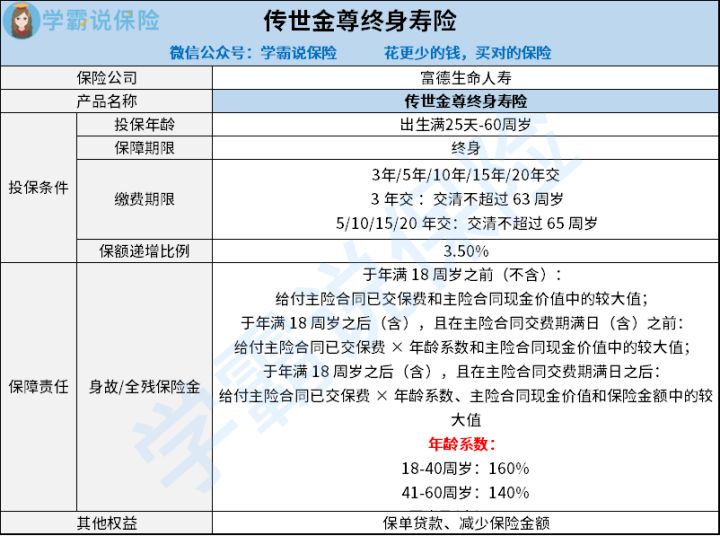

话不多说,立马给大家把传世金尊终身寿险的保障图做出来了,如下图:

通过上面的保障图可以得知,传世金尊终身寿险主要的保障内容包含得有身故/全残保险金,还提供了保单贷款和减少保险金额等权益。

想必你们也大致了解传世金尊的保障内容了,趁此机会学姐就直接给出这款产品的测评结果:

1. 缴费期限选择分析

从上面这篇传世金尊终身寿险的保障图可以看见,这款产品在缴费期限这一个方面的设置,总共分成了5种不同的缴费期限,就好比3年、5年、10年、15年和20年交。

但设置的这5种缴费方式也有一点条件限制,若选择3年缴费期,就一定要在不超过63周岁时交清保费;对于选择5年、10年、15年和20年缴费期的,都必须在65周岁之前缴清所有保费。

对于常见的终身寿险缴费期限方面,除了上面提到的五种缴费期限以外,并且也提供了30年交,还有趸交的缴费方式。

说到趸交,如果有小伙伴不了解趸交的话,看这篇:

《趸交是什么意思?有什么好处?》weixin.qq.275.com

2. 保额递增比例分析

传世金尊终身寿险的保额递增比例设置为3.5%。其实3.5%的保额递增比例,相比很多同类型的其他终身寿险产品而言,传世金尊终身寿险是达到了基础水平。

大家应该了解过,市场上大部分终身寿险的保额递增比例差不多都是3.5%,但是像3.5%以上较好的终身寿险产品也是有的,就像3.6%、3.8%等。

在相同保额条件下,越高的保额递增比例,随着时间的流逝,产品的有效保额也会逐年递增,被保人的身价也会逐渐上升。

所以,传世金尊终身寿险在保额递增上还有很大的提升空间。

如果有追求高保额递增比例的小伙伴,下面这篇榜单文章一定要看:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

二、传世金尊终身寿险值不值得买?看完这些就知道!

解析到这里,相信大家对这款传世金尊终身寿险的内容已经有了大体的了解,那么值不值得买呢?倘若朋友们还是有些拿不定主意,那下面我们继续去了解!

1. 投保年龄范围分析

传世金尊终身寿险可以让出生满25天至60周岁的人群购买。换个方式说,处于出生满25天至60周岁这个投保年龄的人群,均有机会可以投保这款产品,而且投保年龄上限是60周岁。

和一般终身寿险产品设置的投保年龄范围相对比,关于最高投保年龄,60周岁不是最高的,但传世金尊终身寿险的投保年龄范围也是处于一个相对广泛的状态。

2. 其他权益实用

认真看传世金尊终身寿险的保障图能清楚的是,这款产品还提供减保及保单贷款这些权益。对比之下,这两项其他权益的实用性还是比较强的,下面就以保单贷款为对象来打比方。

接下来就给各位好好科普一下保单贷款,其实指的就是假使被保人在保障期内遇到突发状况急需用钱,那么就可以利用保单向保险公司递交贷款申请;那么就能很快解决当下资金紧缺的麻烦。

突发情况谁都有可能会遇见,万一哪天真的遇到遇见突发状况急需资金周转,保单贷款这项权益就显得尤为重要了。

整体来看,传世金尊终身寿险不仅有优点也有短板,亮点在于投保年龄范围相对广泛、其他权益实用,遗憾的是其并没有设置趸交等缴费期限。

看到这里,学姐必须要告诉你们的就是:要是准备买终身寿险的话,可以货比多家,毕竟,只有多对比才会挑选到合适自己的产品。

看了这么多,学姐还给大家准备了一份小礼物:

《「传世金尊终身寿险」大揭秘!买前绝对不能错过!》weixin.qq.275.com

以上就是我对 "富德生命传世金尊终身寿险有没有必要买?怎么领?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 华夏大富翁寿险合算吗

- 下一篇: 平安御享一生终身寿险是真的假的?收益如何?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

05-23

-

05-23

-

05-23

-

05-24

-

05-24

-

05-25

-

05-25

-

05-25

-

05-25

-

05-25

最新问题

最新问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-30

-

01-30

-

01-30

-

01-30