小秋阳说保险-北辰

优秀的年金基础保障和收益率较突出。只要达到了这两点,这款年金问题不大。答应粉丝的要求,学姐做一个关于京福颐年年金险的测评,来探究一下这款产品买了会不会亏。

年金险有很多坑,想要避雷需要注意些什么呢?学姐归纳了一份年金险的购买诀窍给大伙,有需要的朋友可以自取:

《学会这招,远离年金险99%的坑》weixin.qq.275.com

《学会这招,远离年金险99%的坑》weixin.qq.275.com

一、北京人寿值得信赖吗?

1、实力背景

北京人寿保险股份有限公司(简称“北京人寿”)于2018年2月14日在北京正式开业,注册资本人民币28.6亿元,是经中国银行保险监督管理委员会批准,由国有企业、集体企业和社会企业共同发起组建的全国性人寿保险公司。

在国内想注册保险公司,注册资本门槛为2亿元人民币,北京人寿28.6亿元人民币的注册制本,直接反映了北京人寿实力是不容小觑的。

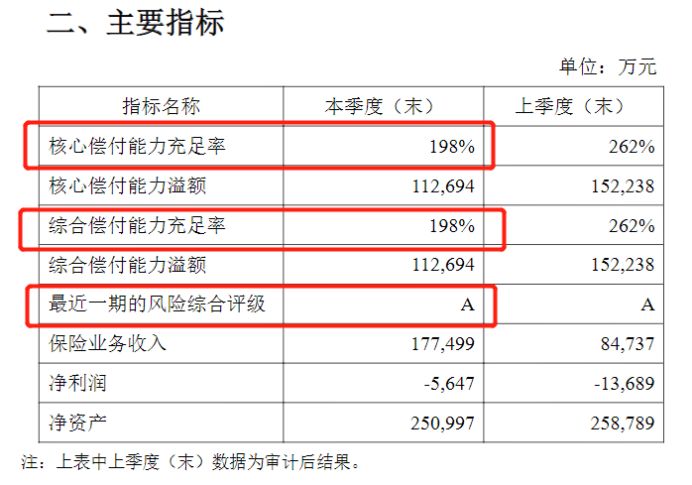

2、偿付能力

偿付能力是衡量保险公司是否有能力偿付赔偿金的重要标准之一,是保险公司的生命线。银保监会规定,核心偿付能力充足率在50%以上、综合偿付能力充足率在100%、最新一期风险评级为B类以上的公司才能算达标。

从北京人寿2021年第一季度的偿付能力报告来看,各项指标都超过了银保监会制定的最低标准,足以证明北京人寿是家靠谱的保险公司,大伙可以放心投保。

在研究保险公司时,不仅仅要对背景实力跟偿付能力进行详细了解,还需要对哪些方面进行了解呢?学姐这里整理出来了一份考察保险公司的干货文,点击即可查看:

《当我们在看保险公司的时候,究竟要看啥?》weixin.qq.275.com

二、京福颐年年金险有哪些亮点?收益如何?

下面我们就要开展京福颐年年金险的测评工作了,开始之前,我们一起来看京福颐年年金险的精华图:

仔细来看,京福颐年年金险确实优势满满呀!

亮点一:投保年龄广

京福颐年年金险的投保年龄设置在28天-65周岁,比起某些最高承保年龄为55周岁的产品来说,京福颐年年金险的投保年龄比较宽松,对老年人群体来说比较友好。

亮点二:缴费期限多样可选

京福颐年年金险的缴费方式有一次性交纳保费、有3年交、有5年交以及10年交,大家可以根据自己的实际需求和预算来进行选择。

购买年金险怎么选择缴费期限呢?学姐这里有篇干货文,不清楚年金险的朋友可以阅读下面的文章:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

亮点三:养老金保证领取20年

京福颐年年金险轨则是这样的只要满足养老金起领年份,就可以一直领到逝世,而且它做的是保证领取20年。

保证领取是什么意思呢?举个例子,老李到了60岁这个年纪,开始从京福颐年年金险那里得到养老金,直到80岁,这20年间都是保证有养老金来领取的,万一老李不幸逝世了,那么京福颐年年金险采用一次支付的方式,把剩余的部分养老金支付完毕。

京福颐年年金险这个做法确实很优秀,被保人不会由于自己身故而导致一大笔损失,真的很为客户考虑了。

亮点四:养老金领取方式灵活

京福颐年年金险的养老金不仅可以月领,还可以年领。选择年领的话,100%保额就能一次性领取,是可以把这笔资金集中起来作为个人规划;若是选择月领取,每个月可以领取到8.5%的保额,这笔资金可以作为基本生活费用。必须要告诉大家的是京福颐年年金险真的为消费者做足了考虑!

亮点五:投保人豁免责任贴心

京福颐年年金险还包含了投保人豁免责任,合同规定只要满足被保人17周岁以下、投保人未满60周岁这两个前提,要是因意外身故或者是高度残疾后期就可以豁免保费了,保单还是在有效范围内。

对于豁免责任,学姐这里就不再为大家一一介绍了,这篇文章有详细进行分析:

《保费豁免好不好,买保险的时候一定要选吗?》weixin.qq.275.com

亮点六:收益高

以30岁男性为例,趸交10万元,基本保额140100元,60岁开始领取,选择年领,具体收益情况如下:在保证领取的20年里,总共可以领到380100元,扣除保费10万元,收益280100元,IRR达到了3.45%。

京福颐年年金险的现金流非常稳定的,收益都是确定的,目前年金险的标准收益概率为3.5%,京福颐年年金险3.45%已经是十分接近了。

关于京福颐年年金险的具体解读,学姐就不再展开说了,想要阅读更多详情的朋友,这篇文章有详细介绍:

《北京人寿「京福颐年」养老年金险怎么样?买前必看!》weixin.qq.275.com

总结:京福颐年年金险基础保障还是很齐全的、收益高,亮点又多,是一款优质的年金险产品,学姐认为它还是值得大家购买的,

以上就是我对 "京福颐年怎么存"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 40岁买重疾险划算吗价格多少

- 下一篇: 买有为1号值得吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

12-08

-

12-08

-

12-08

-

12-10

-

12-10

-

12-12

-

12-12

-

12-12

-

12-12

-

12-12

最新问题

最新问题

-

01-06

-

01-06

-

01-06

-

01-06

-

01-06

-

01-06

-

01-06

-

01-06

-

01-06

-

01-06