小秋阳说保险-北辰

学霸说保险,专注保险测评!重疾险不能随便买,要根据需求谨慎选择,最好不要出现因为买错保险而退保损失部分保费的情况,像这篇文章里提到了,就要慎重考虑>> 十大【不值得买】的重疾险大盘点!weixin.qq.275.com

十大【不值得买】的重疾险大盘点!weixin.qq.275.com

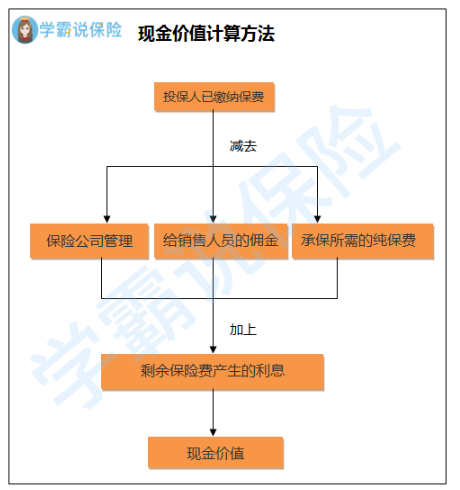

关于退保这个问题要先看一下你之前签的保险合同,上面有注明现金价值,而退保能拿到的金额就是保单第N年的现金价值,你是第几年退保就是第几年的现金价值。

很多人买保险都是随便一买,但是后来又因为种种原因想要退保。退保也是需要认真考虑的事情,关于退保的知识点,这篇文章里都有,不要再错过了>>「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

文章里讲得很详细了,这里就选几个要点简单说一下。

通常情况下,退保会损失一定的保费,但是不包括以下这两种情况:

1.犹豫期退保:买保险后会有一个犹豫期,一般在10-15天,要是在这个时间段内退保,拿回全部保费的可能性几乎是100%;

2.销售误导:若是之前买的保险是在业务员不规范的操作下签订的,保险合同不是本人签名的话有机会申请全额退还保费。

并非这些情况额话,有一部分钱基本上是拿不回来了,我们只能想办法把经济损失降到最低,比如可以选择减额交清:

即不要求退钱,而是把当前的现金价值作为抵交保费,能保多少是多少,以后不再缴费,保障依旧有效,但保额会减少。

比起退保而言,这是更划算的方法,但也不是所有产品都可以这样做,具体能不能这样处理保险还要再和保险公司进行确认。

另外,这一些情况对于退保来说也是关键:

1.退保时间:旧保险最好等到新保险的等待期过了再退,尽量避免中途保障缺失的情况。

2.健康状况:若身体已检查出了之前没有的疾病,很有可能无法通过新保险的健康告知,这种情况下不建议退保。

3.缴费卡余额:如果已经决定了要退保的话,最好不要再在交保险费的银行卡里放钱,这样就不会出现申请了退保但是到了缴费期又被扣钱的情况。

其实还有很多退保细节是值得我们关注的,三言两语讲不完,如果想知道的,在这篇文章就可以了解详细内容>>保险退保时要留意哪些细节?weixin.qq.275.com

以上就是我对 "交保险三年不想交了能退多少钱"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

高姝馨看了已经回答的内容,特别是最长的回答。 根据最长的回答提出的建议,认为还是对提问者提出的险种缺乏了解。 提问者列出的前三个险种是中国人寿的险种。 第一个国寿福臻享版:该险种是提前给付型,是国寿成立70周年活动回馈客户的重疾险。被保人一旦确诊合约中的30种特定疾病,给付保额的20%,豁免后期保费,保险合同继续有效。70周年活动,特别回馈特定疾病可以赔付三次。80种重大疾病赔付保额的100%,70周年活动,特别回馈增加了20种重大疾病,总共为100种重大疾病。而中国人寿增加的重大疾病不是拆分某些重大疾病(如将恶性肿瘤拆分一些特指恶性肿瘤来充数),而是实实在在增加的。 回馈之处:1、特定疾病可以赔付三次;2、重大疾病增加20种;3、减免一期保费。 第二个百万如意行:该险种是意外身故险,亮点是保费低,保障高,平安健康30年返回主险保费的115%,相当于存钱送的保障。而且因为疾病导致身故,根据三个年龄阶段退回所交保费如下:41岁之前身故,退回所交保费的160%;41~61岁之间身故,退回所交保费的140%;61岁之后到满期之前身故,退回所交保费的120%。 该险种还有一个特别之处,就是因意外导致的住院,有日津贴,每个保单年度最多180天,总保险期间最多1000天。这点是行业同类险种中特别突出的。必须要在二级以上(含二级)医院住院。 该险种的缺点就是没有意外医疗费。因此,提问者提出的第三个险种特别重要。 第三个如E康悦百万医疗保险,该险种是属于补偿性的保险,也就是后报销型的,免赔额1万元,就是说医保报销后,减免1万元,不管甲乙丙类药物,不管什么高端医疗设备检测费,统统能报销,报销额度100%。 如E康悦百万医疗保险的保额分为3个部分: 一般医疗费用保险金:A款100万元,C款300万元。一般医疗包括意外医疗和疾病医疗(没有特指疾病名称)。 恶性肿瘤医疗费用保险金:A款100万元,C款300万元。可以累计一般医疗费用保险金。 恶性肿瘤住院定额给付医疗保险金:A款C款都是5万元。按住院天数计算。 综上保险责任,已经涵盖意外身故、意外医疗、意外住院津贴,寿险、重大疾病、特定疾病豁免保费,等比较全面。而且包含提前给付型和后报销型的。不冲突。 提问者所列出的1、2、3,非常好的搭配组合。 提问者所列的4、5、6,你自己看懂所有条款内容再斟酌。

高姝馨看了已经回答的内容,特别是最长的回答。 根据最长的回答提出的建议,认为还是对提问者提出的险种缺乏了解。 提问者列出的前三个险种是中国人寿的险种。 第一个国寿福臻享版:该险种是提前给付型,是国寿成立70周年活动回馈客户的重疾险。被保人一旦确诊合约中的30种特定疾病,给付保额的20%,豁免后期保费,保险合同继续有效。70周年活动,特别回馈特定疾病可以赔付三次。80种重大疾病赔付保额的100%,70周年活动,特别回馈增加了20种重大疾病,总共为100种重大疾病。而中国人寿增加的重大疾病不是拆分某些重大疾病(如将恶性肿瘤拆分一些特指恶性肿瘤来充数),而是实实在在增加的。 回馈之处:1、特定疾病可以赔付三次;2、重大疾病增加20种;3、减免一期保费。 第二个百万如意行:该险种是意外身故险,亮点是保费低,保障高,平安健康30年返回主险保费的115%,相当于存钱送的保障。而且因为疾病导致身故,根据三个年龄阶段退回所交保费如下:41岁之前身故,退回所交保费的160%;41~61岁之间身故,退回所交保费的140%;61岁之后到满期之前身故,退回所交保费的120%。 该险种还有一个特别之处,就是因意外导致的住院,有日津贴,每个保单年度最多180天,总保险期间最多1000天。这点是行业同类险种中特别突出的。必须要在二级以上(含二级)医院住院。 该险种的缺点就是没有意外医疗费。因此,提问者提出的第三个险种特别重要。 第三个如E康悦百万医疗保险,该险种是属于补偿性的保险,也就是后报销型的,免赔额1万元,就是说医保报销后,减免1万元,不管甲乙丙类药物,不管什么高端医疗设备检测费,统统能报销,报销额度100%。 如E康悦百万医疗保险的保额分为3个部分: 一般医疗费用保险金:A款100万元,C款300万元。一般医疗包括意外医疗和疾病医疗(没有特指疾病名称)。 恶性肿瘤医疗费用保险金:A款100万元,C款300万元。可以累计一般医疗费用保险金。 恶性肿瘤住院定额给付医疗保险金:A款C款都是5万元。按住院天数计算。 综上保险责任,已经涵盖意外身故、意外医疗、意外住院津贴,寿险、重大疾病、特定疾病豁免保费,等比较全面。而且包含提前给付型和后报销型的。不冲突。 提问者所列出的1、2、3,非常好的搭配组合。 提问者所列的4、5、6,你自己看懂所有条款内容再斟酌。 -

薛海鹏蓝天飞扬@MetLife能不退就不退 退保损失大 打新华客服问离你最近的新华公司在哪 带保单 身份证及银行卡复印件办理 到那填张退保申请书 一块交上去就行

薛海鹏蓝天飞扬@MetLife能不退就不退 退保损失大 打新华客服问离你最近的新华公司在哪 带保单 身份证及银行卡复印件办理 到那填张退保申请书 一块交上去就行 -

王小玉拿着保险合同和您的相关证件到营业网点办理就可以了,或者联系您的代理人。

王小玉拿着保险合同和您的相关证件到营业网点办理就可以了,或者联系您的代理人。 -

zy投保人可以单方面解除保险合同,但是退保也存在一定的限制,如果保单已经出险,则无法退保,已进入生存领取期的保单也无法退保。如果退保,部分损失也是无法避免的、经济上蒙受损失按《保险法》规定,已交满两年以上保险费的,退保时退还保险单的现金价值,未交满两年保险费的,退保时扣除手续费后,退还所交剩余保险费。退保越早,我们得到的退保金就越少,而在未交满两年保费的情况之下,退还的保费就更少了。原有的保障丧失消费者会因为退保导致原本享有的保险权益因此失去,面对随时可能发生的风险。退保再投保,交费标准可能会提高。一般来说,投保同一种险种,被保险人的年龄越大,交费标准越高。如果退保后重新投保,尤其是相隔一段时期后再投保,便会因年龄的增长而多交保险费。、重新投保时的保险权益,可能受到某些限制。若因退保而重新考虑其他保险的,那么在保险条款中约定的疾病身故、疾病致残等保险责任,免除期将会重新开始计算。若消费者在观察期或等待期发生保险事故,保险公司不予赔偿。所以,如果不是万不得已,您可以和您老公协商变更投保人,将投保人改成自己,只要继续缴费,还可以享受应有的保障。

zy投保人可以单方面解除保险合同,但是退保也存在一定的限制,如果保单已经出险,则无法退保,已进入生存领取期的保单也无法退保。如果退保,部分损失也是无法避免的、经济上蒙受损失按《保险法》规定,已交满两年以上保险费的,退保时退还保险单的现金价值,未交满两年保险费的,退保时扣除手续费后,退还所交剩余保险费。退保越早,我们得到的退保金就越少,而在未交满两年保费的情况之下,退还的保费就更少了。原有的保障丧失消费者会因为退保导致原本享有的保险权益因此失去,面对随时可能发生的风险。退保再投保,交费标准可能会提高。一般来说,投保同一种险种,被保险人的年龄越大,交费标准越高。如果退保后重新投保,尤其是相隔一段时期后再投保,便会因年龄的增长而多交保险费。、重新投保时的保险权益,可能受到某些限制。若因退保而重新考虑其他保险的,那么在保险条款中约定的疾病身故、疾病致残等保险责任,免除期将会重新开始计算。若消费者在观察期或等待期发生保险事故,保险公司不予赔偿。所以,如果不是万不得已,您可以和您老公协商变更投保人,将投保人改成自己,只要继续缴费,还可以享受应有的保障。 -

最凉卜过人心在社区交的养老保险是能退的,按照正常的程序办理就行,一般个人缴费的部分给退回,国家补助的部分就没有了。 社区养老(简称城乡居民养老保险)是指没有在企业工作的,缴费年限离退休年龄没到15年的,可以在当地的社区办理,它的特点是:缴费低,养老金领取低。

最凉卜过人心在社区交的养老保险是能退的,按照正常的程序办理就行,一般个人缴费的部分给退回,国家补助的部分就没有了。 社区养老(简称城乡居民养老保险)是指没有在企业工作的,缴费年限离退休年龄没到15年的,可以在当地的社区办理,它的特点是:缴费低,养老金领取低。 -

宁淑华购买保险首先要看其保障范围,最好能够结合自身的情况,估计发病风险再决定什么险种最适合。第二要看保障期限。随着年龄增大,疾病的发病率也将增加,年轻时段保费比年长时要便宜,因此不要光为了争取便宜而选择短期的保险。

宁淑华购买保险首先要看其保障范围,最好能够结合自身的情况,估计发病风险再决定什么险种最适合。第二要看保障期限。随着年龄增大,疾病的发病率也将增加,年轻时段保费比年长时要便宜,因此不要光为了争取便宜而选择短期的保险。 -

祥林不同的保险公司,退保所需要的资料有差异,但大体上,退保资料大同小异,准备以下材料: 1.《保险合同解除申请书》、2.投保人有效身份证原件(部分需要单位营业执照,委托书等)、 3.保险合同正本、缴费凭证、4.银行卡复印件,详情可咨询保险公司。

祥林不同的保险公司,退保所需要的资料有差异,但大体上,退保资料大同小异,准备以下材料: 1.《保险合同解除申请书》、2.投保人有效身份证原件(部分需要单位营业执照,委托书等)、 3.保险合同正本、缴费凭证、4.银行卡复印件,详情可咨询保险公司。 -

NANA签收回执开始有10天犹豫期,你退保直接找保险公司,广发只是代理,比较慢,找保险公司比较快一些

NANA签收回执开始有10天犹豫期,你退保直接找保险公司,广发只是代理,比较慢,找保险公司比较快一些 -

嵘可以退的,可能会损失。你打95500查一下,现金价值是多少就能退多少,此是万能险种,前期扣的多,时间短退保不划算。退保后就没有保险了。如果需要用钱,可以先取出来,用了之后再还回来。帐上有钱扣保障成本等费用,保单就不会失效。 3852元扣的,初始成本,保障成本,管理成本余下的加上每月与你分红就是账户余额了。 保终身,也是终身交费。

嵘可以退的,可能会损失。你打95500查一下,现金价值是多少就能退多少,此是万能险种,前期扣的多,时间短退保不划算。退保后就没有保险了。如果需要用钱,可以先取出来,用了之后再还回来。帐上有钱扣保障成本等费用,保单就不会失效。 3852元扣的,初始成本,保障成本,管理成本余下的加上每月与你分红就是账户余额了。 保终身,也是终身交费。 -

🎈刘子郡 Vivian Liu华夏人寿保险万能型c款保存期三年存一年能退保。 退保可分为犹豫期退保、正常退保。 犹豫期退保 犹豫期退保指投保人在合同约定的犹豫期内的退保。一般保险公司规定投保人收到保单后十天为犹豫期。通常保险公司会扣除工本费后退还全部保费。 正常退保 超过犹豫期的退保视为正常退保。通常领取过保险金的保单,不得申请退保。正常退保一般要求保单经过一定年度后,投保人可以提出解约申请,寿险公司应自接到申请之日起30天内退还保单现金价值。保单现金价值是指寿险契约在发生解约或退保时可以返还的金额。 在保险契约中,保险公司为履行契约责任,通常需要提存一定数额的责任准备金,当被保险人于保险有效期内因故而要求解约或退保时,保险公司按规定,将提存的责任准备金减去解约扣除后的余额退还给被保险人,这部分金额即为保单的现金价值。

🎈刘子郡 Vivian Liu华夏人寿保险万能型c款保存期三年存一年能退保。 退保可分为犹豫期退保、正常退保。 犹豫期退保 犹豫期退保指投保人在合同约定的犹豫期内的退保。一般保险公司规定投保人收到保单后十天为犹豫期。通常保险公司会扣除工本费后退还全部保费。 正常退保 超过犹豫期的退保视为正常退保。通常领取过保险金的保单,不得申请退保。正常退保一般要求保单经过一定年度后,投保人可以提出解约申请,寿险公司应自接到申请之日起30天内退还保单现金价值。保单现金价值是指寿险契约在发生解约或退保时可以返还的金额。 在保险契约中,保险公司为履行契约责任,通常需要提存一定数额的责任准备金,当被保险人于保险有效期内因故而要求解约或退保时,保险公司按规定,将提存的责任准备金减去解约扣除后的余额退还给被保险人,这部分金额即为保单的现金价值。

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-09

-

12-09

-

12-09

-

12-08

-

12-08

-

12-07

-

12-05

-

12-05