小秋阳说保险-北辰

朋友们,不要以为风险仅仅会在新闻中,跟我们丝毫不相干。

你会不会意外夏天吹个空调都可以住进ICU,用所有钱去治疗了,但还是要面临死亡?

最近“男子吹空调吹进ICU”的新闻,让很多一到夏天,空调就是命的人慌了一批。

看了这个之后就很有多朋友开始慌张了,学姐收到很多私信,大家都想知道有哪些保险可以预防这样的风险?

谁说保险不是一种金融工具呢?它的目的就是以小博大,一旦购买了保险,就多了一份对抗各种疾病的本钱,大家有了本钱,对抗疾病就有更多的力量和信心。

下面学姐就和大家分析下前段时间公布的阳光保关爱版终身重疾险,一起来了解下关于重疾险的相关内容!

开始之前,这份重疾险指南大家有必要了解一下: 《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》weixin.qq.275.com

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》weixin.qq.275.com

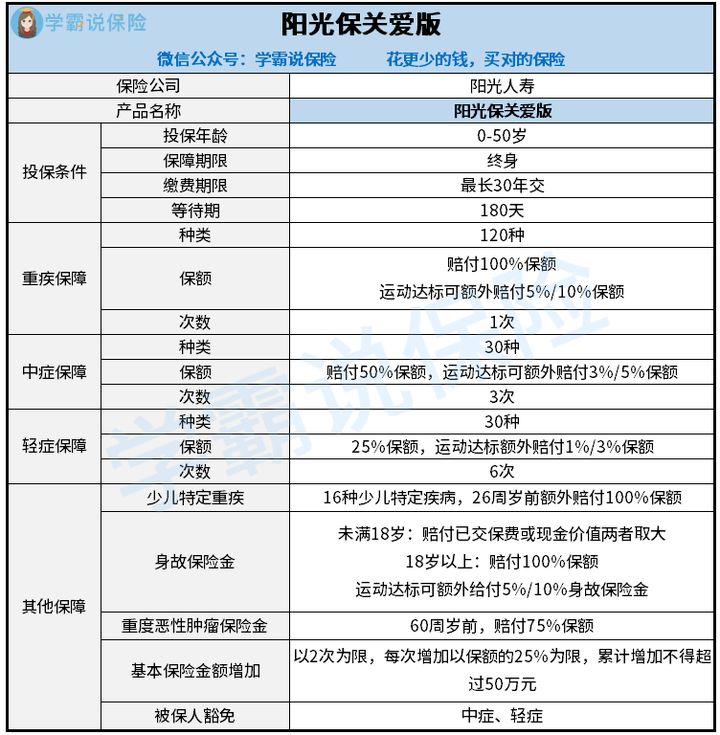

一、阳光保关爱版的保障内容解析!

废话不多说,直接来看阳光保关爱版的保障精华图:

关于阳光保关爱版的详细测评,学姐直接给出测评结论:

关于阳光保关爱版的详细测评,学姐直接给出测评结论:

1、重疾保障实在让人失望

阳光保关爱版的重疾保障主要是基本重疾保险金和运动达标额外给付保险金,还是更优秀的。

固然,不仔细看以为很让人满意,不过尽管运动达标之后,额外赔付的极限也不过10%基本保额,需要一定的条件才可以拿到这额外的赔付,这事情也不简单!

购买的保险合同生效当日开始算起,且在2个保单年度内,在每个月内每天运动步数不少于10000步,且20天都有运动,还得累计15个月(额外赔付10%基本保额的标准)。

看完学姐都沉默了,赔得少就罢了,要求还不少。相比市面上那些重疾可额外赔付80%、100%的同类型产品而言,阳光保关爱版让人非常失望!

那如果比较追求重疾保障力度大的小伙伴,学姐推荐这款重疾险:《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com

2、中症赔付比例低得可怜

阳光保关爱版对于中症赔付的次数仅有三次,而且只可以赔付50%的保额,额外赔付3%/5%保额不仅仅重疾是这样的,中症也包含运动达标赔付额也是这样的。

要了解,高达60%中症赔付比例的优质产品在当下市面上有哪些,并且有15%的赔付是额外的,那么就是赔付可高达75%了。

如果都投保50万保额的保险,阳光保关爱版可以最高赔付被保人27.5万元,比较后投保人更愿意投保其他同类型产品。相比之下,阳光保关爱版不值得投保人投保!

贴心的学姐帮大家整理的这份重疾险榜单是十分值得选择的,需要中症高的比例赔付保障的人群,阅读此处,必有获益:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

3、轻症保障差

自重疾新规颁布后,大家都必须了解,银保监规定了重疾险部分轻症的赔付比例不得超过30%。

因此,目前市面上众多重疾险的轻症赔付比例基本都在30%这个水平线。

阳光保关爱版的轻症赔付比例还是挺让人诧异的,居然低于市面上的30%,只有25%。

学姐都觉得无言以对,一点也不贴心,倘若配置了50万保额的保险,两个之间的距离可有2.5万元,给顾客留个好印象不好吗?

你认为学姐就说这么多?那就不得不说你对阳光保关爱版还不够了解,要清楚这款产品基础保障没有很全面也就不计较了,还在这些地方有猫腻,想知道就往下看吧!

二、阳光保关爱版值得入手吗?

有关阳光保关爱版的这些漏洞学姐感到很不满意!快来了解一下吧。

1、等待期限长

如今市面上比较好的重疾险等待期最好的只需要90天,阳光保关爱版必须等待180天后等待期才会结束,时间相比超出了1倍!

却不知晓,若是理赔事件出现在等待期里,保险公司可不会给被保人理赔。

这样的话,大家买重疾险时要多考虑等待期时长短的产品,保障来的越快不是越合算吗?

然则,有的理赔事件发生在等待期内的也不是不会赔,具体可以看这里:《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》weixin.qq.275.com

2、投保年龄范围小

阳光保关爱版设置的投保年龄不能超过50岁,该范围有太不体贴了!

市面上其他优秀的重疾险能投保的最高的年龄都达到了65周岁,只是50—65周岁人群不符合阳光保关爱版的投保条件,于心何忍!

三、学姐总结

综上所述,阳光保关爱版,它作为终身重疾险,虽说基础保障比较齐全,但与之对应的保障力度做的不咋地;如果保额比例不高的话,运动达标获得额外保额这一特点也没什么可以考虑的,然而封顶也只能拿到10%保额的额外赔付,这也拿得出手?

因此,大家在挑选重疾险时一定要关注保障内容是否到位,实用才是保险最主要的!

以上就是我对 "阳光保关爱版公司怎么样"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 太平福禄娃要考虑哪些问题?理赔服务怎么样?

- 下一篇: 久安理赔过程

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-30

-

06-30

-

06-30

-

06-30

-

06-30

-

06-30

-

06-30

-

06-30

-

06-30

-

06-30

最新问题

最新问题

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27