小秋阳说保险-北辰

近日,太平保险旗下推出的医安心医疗保险上线了,大家所了解到的这款保险是这样的,没有免赔额,能够快速理赔,得到了很多人的关注。在后台学姐也收到了很多来自小伙伴对于这款医疗险的问题,学姐这就来给大家评估它。

在正题学习之前,把太平医安心医疗险与热门医疗险的对比研究研究,查看它的真相:

《太平医安心医疗险与国内热门百万医疗险对比表》weixin.qq.275.com

《太平医安心医疗险与国内热门百万医疗险对比表》weixin.qq.275.com

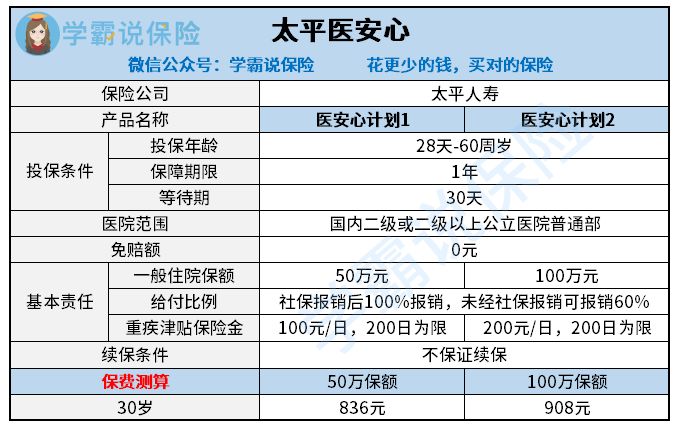

一、太平医安心医疗险保障如何

废话少说,我们先对太平医安心医疗险都有些什么保障内容进行了解一下吧:

太平医安心医疗险

实话实说学姐认为太平医安心医疗险这样的保障问题很多,保障内容是真的有点单薄,并且价格方面也没有太大优势。

一般医疗是零免赔额的,这个应该算是太平医安心医疗险唯一的优点了,比起其他的医疗险社保报销过后,都还要扣除一万块钱的免赔额来说的话,它没有免赔额这一点还是非常贴心的。

很不恰的就是这点好处,刚好被它的那些缺点给掩盖了,终归与保障责任太微薄了。学姐给大家重点的来讲解一下为什么它的保障薄弱。

1.太平医安心医疗险只有基础医疗责任

太平医安心医疗险只保障医生诊疗费、治疗费、手术费、药品费、检查化验费、住院杂项费这5个项目等等,不过这些保障很多医疗险都是包括在里面的。

然则呢,像一些很特殊的门诊,打个比方如住院前后的门急诊费用,太平医安心医疗险是没有包含这些的。或许对于有的朋友没什么概念,假如一个人生病住院了,不可能不通过检查就让他要住院吧?正常情况下都要门诊检查,与此同时,吃药等等医治一段时间之后医生才确定他是否需要入院治疗。而且住院后的门急诊费用也是这样,出院之后,一般都需要复诊之类的,这些方面肯定也少不了花钱。

但是这些并不在太平医安心医疗险的保障范围内,那么这样自然就不能给报销了。相比之下,门急诊的治疗费用不算特别的夸张。目前抗排异治疗,是花费开销中最大的一部分,只要移植手术之后,病人的恢复状态比较良好,之后每个月仅需要支付一部分医药费即可,如果排异的时候出现了较大的情况的话,最后如果要花上万上十万百万的费用都是符合常理的。因此这类特殊门诊没有在保障范围里,这在消费者的立场上来看,并不友好。

2.太平医安心医疗险的重疾保障一般

从图中我们会发现太平医安心的重疾医疗单有一个重疾津贴,然而对于当今市场的医疗险来说,配置重疾津贴根本不奇怪。

相反重疾医疗保障却没有配备,一般医疗险都会有。除去一般医疗责任,其他的医疗保险也是非常多的,假设患者的疾病属于合同约定的范围里面,首先可以发挥一般医疗责任的报销额度,同时存在约定重疾的报销额度,约定重疾与一般医疗的保额是处于相同水平线的,不仅一般医疗保额有200万,而且约定重疾同样有,这样即使罹患重疾,也不用过分担忧医疗压力太大的问题。

3.太平医安心医疗险不保证续保

学姐觉得在续保方面没有保证是太平医安心最不好的一点。

可能有很大一部分小伙伴还不是很懂得保证续保能够带给我们什么。买医疗险在之前就要带上健康告知,如果身体状况触发了健康告知提到的疾病等等,投保医疗险是不会成功的。不负责续保问题,如此一来我们过了今年的这个健康告知,明年投保前还必须要通过保险公司对你的身体状况的审核。

说真的,谁也无法保证自己的身体状况一直都还不错一定能够续保成功的吧?

但倘若购买的医疗险产品是保证续保的,在保证续保的这个期间中即使是获得了赔付,身体状况不太好了甚至是停售了,依旧能够续保。如此对于买入保险的顾客而言,此般条件真的实用的~

要是还不清楚医疗险续保到底对我们来说有什么影响的,移步这篇文章:

《医疗险续保怎么做,要注意哪些地方?一文解析!》weixin.qq.275.com

二、太平医安心医疗险值不值得买

连接我之前讲到的,我并不希望各位朋友购买该款太平医安心医疗险。

扣除没有免赔额,着实还有非常多的缺陷。没有全面的保障,续保也不能保障,最最重点的是价格还比别人贵。在相同的两个条件下一个是年龄都是30岁另一个是都有社保想购入医疗险,'一份不错的保障充足的医疗险其他人花300元左右便能买到,但是太平医安心医疗险需要900出头。这个价钱,在学姐看来是有所亏损的。

那有什么医疗险是切身为购买者思虑周全的呢,学姐已经完成各项医疗险材料整理工作,可以通过比较选择购买对自己更有利的保险:

《十大百万医疗险排名新鲜出炉!》weixin.qq.275.com

以上就是我对 "太平人寿医安心医疗险是那个公司"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 光大永明相比信泰保险哪个的重疾险保障更全面

- 下一篇: 平安保险车险一年多钱

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

最新问题

最新问题

-

08-25

-

08-24

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23